A Teljes Hiteldíj Mutató vagy THM egy olyan egységes, minden hitelező által kötelezően használt mutató (százalékos érték), amelyből kiderül, hogy az adott hitel felvétele után az adósnak egy év alatt a tőkén túl mekkora összeget kell visszafizetnie.

Kamat és THM

A hitel kamata a pénz ára, vagyis a pénz azonnali rendelkezésre állásának a díja százalékban kifejezve. A hitelkamat mértékét éves szinten fejezik ki, még akkor is, ha a kölcsönt egy éven belül kell visszafizetni. A kamat nem tartalmazza a hitel többi költségét.

A kamat és a THM között az a különbség, hogy a kamat “csupán” a kölcsönnek a bank részére fizetett ára, a THM pedig a kamaton felül tartalmaz több (de nem minden) hitelfelvételhez kapcsolódó költséget is, ezáltal pontosabb mutatója a hitellel járó kiadásoknak. Megfigyelhető, hogy a kamat és a THM között van némi eltérés, ez pontosan abból adódik, hogy a THM-be a kamaton felül még a kölcsön járulékos költségeit is beleszámítják.

Ugyanakkor a kölcsön futamideje alatt változhat a kamat és a THM, ez pedig a kamatperiódustól függ. Ha a hitel változó kamatozású, akkor a kamat meghatározott időközönként változhat, ha viszont a kamat végig fix, akkor a futamidő alatt nem változik a mértéke. Ha változik a kamat vagy más rendszeres költség (pl. a számlavezetés díja), a THM is módosulhat. Akkor is változhat a THM, ha nem a szerződés szerint teljesítesz, például előtörlesztesz a hiteledből, vagy épp késedelembe esel a törlesztőrészletekkel.

Mit mutat meg a THM?

A (THM) a három hónapnál hosszabb lejárattal rendelkező lakossági kölcsönök esetén egy évre vetítve, százalékos formában mutatja meg azokat a költségeket, melyet a hitelfelvevőnek a tőkeösszeg visszafizetésén felül fizetnie kell.

A THM szerepe az, hogy közlése időpontjában (például egy hirdetésben vagy épp a szerződés aláírása előtt), az akkor ismert feltételek alapján adjon előzetes tájékoztatást, és tegye lehetővé az összehasonlítást a hasonló termékek tekintetében. A THM-et tehát minden hiteltermékre vonatkozóan megismerheted, segítségével összehasonlíthatsz két vagy több ajánlatot egymással. Minél alacsonyabb a THM, a kölcsön annál kedvezőbb számodra.

Fontos ugyanakkor, hogy a THM nem tartalmazza a hitel minden egyes felmerülő költségét és nem tükrözi a kamatkockázatot sem.

Mit tartalmaz a THM?

A THM számítás tartalmazza a

- kamatot,

- kezelési költséget,

- hitelbírálati díjat,

- folyósítási járulékot,

- bankszámlavezetés díját,

- a hitelközvetítőnek fizetendő díjat,

lakáshitelnél továbbá a(z)

- értékbecslési díjat,

- helyszíni szemle díját,

- ingatlan-nyilvántartási eljárás díját,

- tulajdoni lap díját.

Vagyonbiztosítás díja a THM-ben

2023. április 30-tól ha a bank a jelzáloghitelnél a fedezetül szolgáló ingatlanra vagyonbiztosítási szerződést ír elő, de annak díját nem ismeri, akkor a félévente aktualizált belső szabályzatában meghatározott módon, a jelzáloghitelek fedezetéül szolgáló ingatlanok hitelbiztosítéki értékéhez igazodóan legalább három jellemzőnek tekinthető értéksáv megadásával határozza meg a referenciaként figyelembe vett vagyonbiztosítás havonta esedékes díját a teljes hiteldíj mutató meghatározásakor.

Ez a gyakorlatban azt jelenti, hogy ha a THM meghatározásakor a bank nem tudja pontosan az ingatlanod biztosítási díját, akkor a rendeletben szereplő szabály szerint meg tudja határozni (meg tudja becsülni) azt. Ugyanis jelzáloghitel esetén a fedezetbe vont ingatlan(ok)ra vagyonbiztosítással kell rendelkezned. Ám a vagyonbiztosításod díja nem biztos, hogy pontosan ismert a hitelező bank számára.

A bank a jellemzőnek tekintett értéksávokhoz rendelt referenciaként figyelembe vett díjakat a bankfiókokban, valamint ha rendelkezik internetes honlappal, akkor az internetes honlapján is közzé kell tegye.

A vagyonbiztosítás díját bár a havi törlesztőrészlettől teljesen külön fizeted, ráadásul nem is a banknak, hanem a biztosítónak éves, féléves, negyedéves vagy havi bontásban - mégis úgy kell kalkulálni vele a THM-számítás során, mintha a biztosítás egy hónapra leosztott összege is rárakódna pluszban a havi törlesztőrészletedre. Ha a lakásbiztosításod éves díja 50 ezer forint körül van, ez havonta kb. 4200 forintot jelent. Ezt beleszámítva a THM értéke megemelkedik. Ugyanakkor ez a jogszabálymódosítás a hitelek kamatát és havi törlesztőrészletét nem befolyásolja. Irreálisan magas vagyonbiztosítási díj kellene ahhoz, hogy annak díja olyan szinten jelentkezzen a THM-ben, ami az érvényben lévő maximális THM értéket elérné vagy megközelítené.

Mit nem tartalmaz a THM?

Nem tartalmazza a THM számítás a(z)

- szerződésmódosítási díjat,

- futamidő hosszabbítási díjat,

- előtörlesztési díjat,

- végtörlesztési díjat,

- átutalási költségeket,

- közjegyzői és ügyvédi díjakat,

- esetleges garancia díját,

- postai költségeket,

- kényelmi szolgáltatásokat (pl. házhoz szállítás),

- a késedelmi kamatot,

- a felszólítási és végrehajtási díjakat.

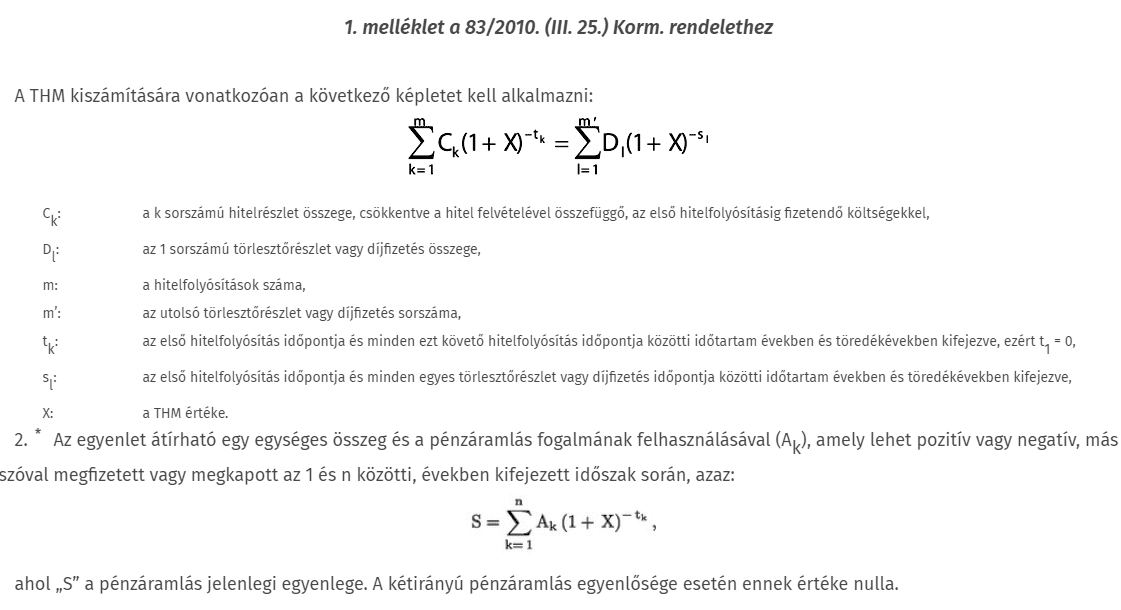

THM számítás

A THM számítását kormányrendelet szabályozza. Ez alapján minden típusú hitel- vagy lízingtermék esetén kötelező a THM kiszámítása és feltüntetése. A rendelet (1. sz. melléklete) tartalmazza a THM kiszámítására vonatkozó képletet. Ugyanakkor némi - nem számottevő - eltérés ennek ellenére is lehet a bankok THM számítási módjában.

A hitelintézetek számára ugyancsak jogszabályi előírás, hogy hitelfelvételkor még a szerződéskötés előtt tájékoztassanak minden, a hitelhez kapcsolódó díjról és költségről, még azokról is, amelyeket a THM-be nem számítanak bele.

A bank személyre szólóan számítja ki a THM-et arra a konkrét hitelajánlatra vonatkozóan, amelyet neked megad. Így előfordul, hogy az ajánlatod THM-je eltérő lesz attól, amelyet a bank a kereskedelmi kommunikációjában (például a reklámjaiban) feltüntet.

Referencia THM

A könnyebb és pontosabb összehasonlíthatóság miatt minden banknak ugyanolyan - előre meghatározott - kondíciókkal, költségekkel rendelkező hitelek THM-jeit kell megjeleníteniük a kereskedelmi kommunikációjukban. A reprezentatív példában szereplő THM a referencia THM.

Azért, hogy össze lehessen hasonlítani a referencia THM alapján a banki ajánlatokat, jogszabály határozza meg, hogy a bankoknak milyen hitelösszegre és futamidőre vonatkozóan kell kiszámolniuk és feltüntetniük a referencia THM-et:

| Lakáshitel (jelzáloghitel) THM | jelzáloghitelek esetén 12.000.000 Ft hitelösszegre és 20 év futamidőre kell kiszámolni és feltüntetni a referencia THM-et |

| Személyi kölcsön THM 1.000.000 Ft alatti személyi kölcsönök esetén | 500.000 Ft hitelösszeg és 3 év futamidő |

| Személyi kölcsön THM 1.000.000 Ft feletti személyi kölcsönök esetén | 3.000.000 Ft hitelösszeg és 5 év futamidő |

| Babaváró THM | 10.000.000 Ft hitelösszeg és 20 év futamidő |

| Hitelkártya THM Folyószámlahitel THM | 375.000 Ft hitelkeret és 1 év futamidő |

Jelzáloghitelek esetén például a referencia THM azt a THM értéket jelöli, amit az adott banknál felvehető 12.000.000 Ft összegű, 20 éves futamidejű jelzáloghitelre számol ki a bank. A személyre szólóan neked számolt ajánlatban a THM azért lehet magasabb vagy alacsonyabb, mert nem biztos, hogy pont ugyanilyen összegre és futamidőre igényled a kölcsönt az adott banknál.

THM maximumok

A hitelek THM-jének a magyar jogszabályok szerint van felső határa is, mégpedig a mindenkori jegybanki alapkamathoz kapcsolódóan:

- jelzáloghitel, személyi kölcsön, lízing esetében a maximális THM a jegybanki alapkamat + 24 százalékpont lehet (a 13%-os alapkamatnál a THM tehát legfeljebb 37%-ig mehet fel)

- hitelkártya, folyószámlahitel, áruhitel esetén a THM maximuma a jegybanki alapkamat + 39 százalékpont lehet (13%-os alapkamat esetében a THM maximális értéke 52% lehet)

0 százalékos THM jelentése

A 0 %-os THM-mel kínált hitel gyakorlatilag “ingyen hitel”, hiszen mind a kamat, mind pedig a kamaton felül felszámított költségek összege is 0 forint. Ez viszonylag ritka, ráadásul a THM-be be nem számított díjak (pl. előtörlesztési díj, késedelmi kamat) azért még jelentkezhetnek költségként a későbbiekben, így még a 0% THM-mel hirdetett hiteleknél is fontos, hogy tájékozódj ezekről.

Nem szabad összekeverni a 0%-os kamattal kínált hiteleket a 0%-os THM-mel kínált hitelektől. Ha “csak” a kamat 0%, a THM nem, akkor a kölcsönhöz kapcsolódó költségekkel még számolnod kell.

Leginkább az áruhiteleket kínálják a pénzintézetek 0%-os kamattal vagy THM-mel. Ezek bár kedvező finanszírozási lehetőségek, ugyanakkor ahhoz, hogy valóban jól járj, érdemes azt is megnézni ilyenkor, hogy az áruhitelből megvásárolni kívánt termék ára tényleg ott a legalacsonyabb, ahol a hitel is olcsó.