A hazai irányadó kamat változatlan maradt a múlt héten, miközben a közel-keleti feszültségek miatt egekbe szökő energiaárak teljesen átírták a befektetői várakozásokat. Összefoglalónkból kiderül, miért számíthatunk tartósan drágább hitelekre, hogyan hat a háborús helyzet a forintra, és milyen sorsdöntő makrogazdasági adatokra kell figyelnünk a következő napokban.

Miért nem csökkennek tovább a hazai kamatok?

A Magyar Nemzeti Bank (MNB) döntéshozói múlt héten szüneteltették a kamatcsökkentési ciklust, ami a jelenlegi turbulens környezetben egyáltalán nem okozott meglepetést. Piaci elemzők, köztük a CIB Bank szakértőinek értékelése szerint a közel-keleti (iráni) konfliktus okozta globális inflációs nyomás, a forint gyengülése és a kiszámíthatatlan piaci környezet együttesen tették indokolttá a szigort. A jegybank kommunikációja határozottan abba az irányba mutat, hogy az infláció megfékezése mindennél fontosabb.

A pénzpiacok az elmúlt hetekben teljesen új valóságot áraztak be. Míg a geopolitikai feszültségek kiéleződése előtt a befektetők 75 bázispontos kamatvágást vártak az év hátralévő részére, jelenleg a határidős jegyzések alapján akár egy 100 bázispontos (egy százalékpontos) emelés forgatókönyve is felmerült. A szakértői konszenzus – beleértve a CIB Bank elemzőit is – ugyanakkor egyelőre nem vár drasztikus kamatemelést: a többség az irányadó ráta stagnálását, esetleg egyetlen, 25 bázispontos finomhangolást tart elképzelhetőnek idénre, ami az évet 6 százalékos alapkamattal zárná.

Miért fontos ez a lakosságnak és a hazai kkv-knak? Az irányadó kamat és az emelkedő állampapírhozamok (a hazai 10 éves hozam 7,31 százalék környékén stabilizálódott) tartósan magasan tarthatják a lakáshitelek és a vállalati kölcsönök kamatait is.

A makrogazdasági kilátások is borúsabbá váltak. Az MNB frissített előrejelzése szerint a magyar gazdaság a korábban várt 2,4 százalék helyett csupán 1,7 százalékkal növekedhet az idén, míg az éves átlagos infláció a decemberben becsült 3,2 százalékról 3,8 százalékra kúszhat fel.

Ami a hazai fizetőeszközt illeti: az euró-forint árfolyam hűen követte a nemzetközi hangulat hullámzását. Bár a forint jelentős gyengülése megállt, érdemi erősödést sem láthattunk. Az euró jegyzése a 385 és 395 forint közötti sávban mozgott, a múlt hetet pedig a 389-es szint közelében zárta. A piaci konszenzus alapján a következő időszakban is a 385-400 forintos sáv maradhat a realitás, érdemi javulásra csak a globális konfliktus enyhülése esetén van esély.

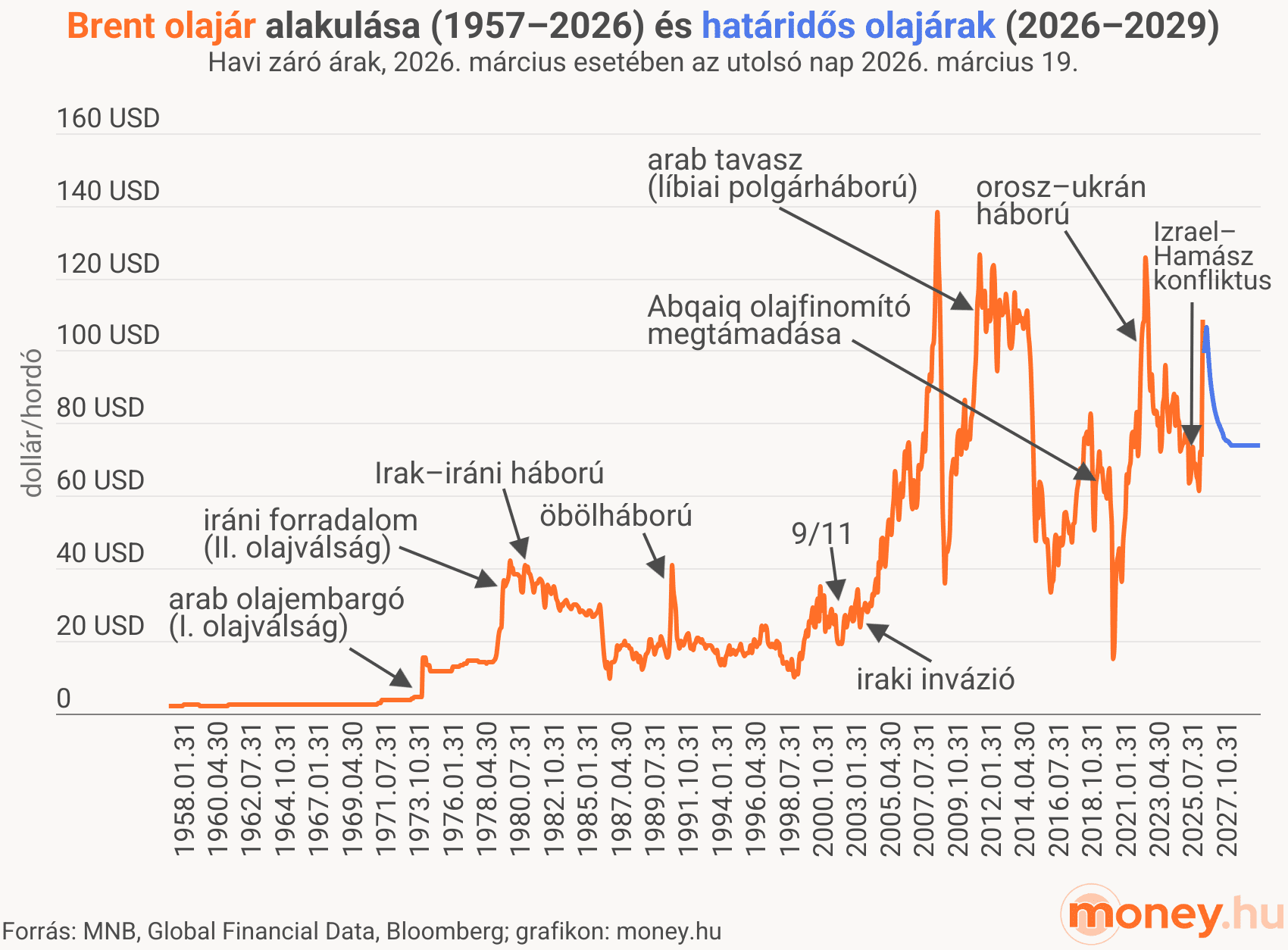

Globális kitekintő: túszul ejtett Európa és dráguló olaj

A világgazdaság ütőerét jelenleg a Közel-Keleten tapintják. A Hormuzi-szoros lezárása miatt a Brent nyersolaj azonnali ára a 120 dolláros szint környékén ragadt, míg a határidős jegyzések stabilan 100 dollár felett horgonyoztak le. Ez az ársokk azonnal és kíméletlenül gyűrűzik be az európai gazdaságba.

A friss euróövezeti adatok már egyértelműen mutatják a háborús hatásokat. Az Ifo üzleti bizalmi index 88,4 pontról 86,4 pontra esett vissza, a gazdasági aktivitást mérő összetett beszerzési menedzserindex (BMI) pedig 51,9-ről 50,5 pontra csúszott. Különösen a szolgáltató szektor sínylette meg a helyzetet, míg az iparban mért enyhe javulás paradox módon részben a szállítási idők meghosszabbodásának (azaz az ellátási láncok feszültségének) tudható be. Piaci elemzők idénre mindössze 0,9 százalékos GDP-növekedést várnak az eurózónában, de ez is azt feltételezi, hogy az év második felére helyreáll a rend a kritikus szállítási útvonalakon.

A jegybankok is válaszút elé kerültek. Amíg az amerikai Fed esetében a szakértők medián várakozása továbbra is egy 50 bázispontos kamatvágás (mivel az USA kevésbé kitett az energiasokknak), addig az Európai Központi Banknál (EKB) teljesen más a helyzet. A piacok az idénre már három európai kamatemelést áraznak a megugró infláció miatt. A bizonytalanságot jól mutatja, hogy a német 10 éves állampapír hozama 3,1 százalékig emelkedett – ilyen magasságban 2011 óta nem járt –, az amerikai megfelelője pedig 4,45 százalékon áll.

A befektetők eközben a biztonságos menedéket keresik: az arany unciánkénti ára 4400 dollár környékén alakul, a dollár pedig stabilan tartja magát az euróval szemben (1,1520 körüli EUR/USD árfolyamon).

Mire figyeljünk a héten?

- Hazai bér- és külkereskedelmi adatok: a Központi Statisztikai Hivatal (KSH) közzéteszi a januári statisztikákat. A piaci elemzők a magánszektorban 8,5 százalékos bérnövekedést várnak, de az úgynevezett fegyverpénz kifizetése miatt a nemzetgazdasági átlag átlépheti a 10 százalékot is. Miért fontos ez? A bérek alakulása kulcsfontosságú a hazai fogyasztás és a jövőbeli infláció szempontjából; ha túl sok pénz áramlik a gazdaságba, az az árakat is feljebb hajthatja.

- Európai inflációs számok: érkeznek az euróövezet előzetes inflációs mutatói. A piaci konszenzus arra számít, hogy az éves pénzromlás üteme drasztikusan, 1,9 százalékról 2,7 százalékra ugrik az olajár-sokk következtében (miközben a maginfláció 2,4 százalékon stagnálhat). Miért fontos? Egy vártnál magasabb adat rákényszerítheti az EKB-t a kamatemelésre, ami a magyar jegybank mozgásterét is tovább szűkítené.

- Amerikai munkaerőpiaci adatok: a tengerentúlon a beszerzési menedzserindexek (ISM) mellett a márciusi foglalkoztatottsági statisztikák lesznek a fókuszban. A szakértők szerint a februári 92 ezer fős visszaesés után márciusban újra bővülést (közel 50 ezer fős növekedést) láthatunk a mezőgazdaságon kívüli szektorokban. Miért fontos? A globális pénzpiacok irányát továbbra is a Fed diktálja; egy erős amerikai munkaerőpiac késleltetheti a kinti kamatcsökkentést, ami a dollár erősödéséhez és a forint gyengüléséhez vezethet.

(Forrás: CIB Heti Riport)

Add meg adataidat, és ingyenes segítséget kapsz megtakarításaidhoz! A money.hu partnere, az Equilor elismert befektetési szakértője fog hívni téged.

Hogyan segít neked az Equilor szakértője?

- megválaszolja a kérdéseidet

- tájékoztat a piacon elérhető aktuális befektetésekről

- bemutatja az infláció feletti hozamokat kínáló lehetőségeket

Ne hagyd el addig az oldalt!