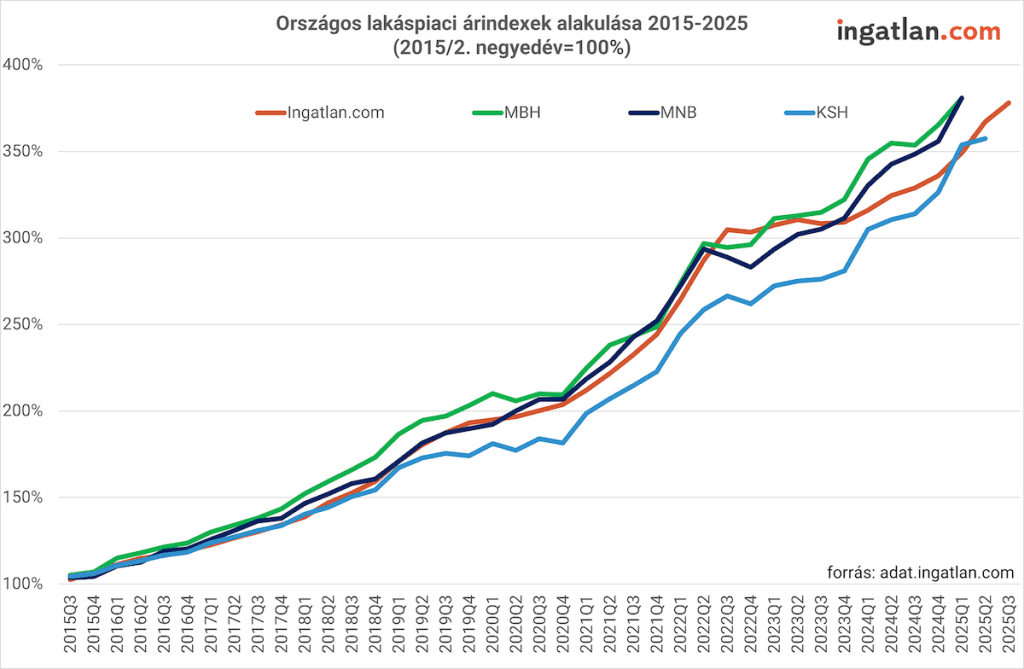

Átlépte a százezret a Magyar Nemzeti Bank (MNB) által minősített fogyasztóbarát otthonbiztosítási (MFO) szerződések száma. A jegybank friss, 2025. II. negyedéves Lakásbiztosítás-indexe szerint ezek a konstrukciók nemcsak kedvezőbb díjaikkal, hanem magasabb szolgáltatási szintjükkel is vonzzák az ügyfeleket, lényegesen jobb ár-érték arányt kínálva a piaci átlagnál.

Miért éri meg a fogyasztóbarát otthonbiztosítás?

A minősített fogyasztóbarát otthonbiztosítások népszerűsége töretlen, ami nem véletlen. Az MNB adatai alapján ezek a szerződések komoly előnyöket kínálnak a hagyományos lakásbiztosításokhoz képest.

- Kedvezőbb díj: a fogyasztóbarát lakásbiztosítások átlagos díja 19 százalékkal alacsonyabb a többi piaci termékénél.

- Magasabb szolgáltatási szint: a díjak és a kárkifizetések együttes vizsgálata alapján a fogyasztóbarát minősítésű lakásbiztosítások 13 százalékkal kedvezőbb szolgáltatási szintet nyújtanak az ügyfeleknek.

- Jobb ár-érték arány: a biztosítók által vállalt fedezetek mértéke az elmúlt egy évben háromszor gyorsabban nőtt, mint a díjak, ami az ügyfelek számára egyértelműen jobb feltételeket teremtett.

Hogyan alakultak a lakásbiztosítási díjak 2025-ben?

A 3,1 millió állandóan lakott hazai ingatlanra kötött egyedi (nem társasházi) lakásbiztosítás közül 2,5 millió nyújt teljes körű fedezetet. A teljeskörűen – tehát az ingatlanra és az ingóságokra is – fedezetet nyújtó otthonok átlagos éves lakásbiztosítási díja 64.400 forint volt 2025. második negyedévének végén. Ez az összeg azonban jelentős területi különbségeket takar, ami elsősorban az ingatlanok újjáépítési értékéből fakad.

Lakott ingatlanra kötött teljes körű egyedi biztosítások ingatlanbiztosítási összege (ezer Ft) / alapterület (nm)

Forrás: MNB, Lakásbiztosítás-index, 2025Q2

A kárkifizetés maximális összegét jelentő biztosítási összeg egy négyzetméterre vetítve a következőképpen alakult:

- Budapesten: 674 ezer forint

- vidéki ingatlanoknál: 520 ezer forint

Fontos kiemelni, hogy a biztosítási díjak az előző negyedévhez képest országos szinten alig, mindössze 0,3 százalékkal emelkedtek.

Ennek hátterében a biztosítók által 2025 júliusától egy évre önkéntesen vállalt díjemelési moratórium áll, amely érezteti hatását a piacon.

Jobb ár-érték arány a teljes piacon

Az elmúlt egy évben az átlagos, 6,6 százalékos díjemelkedéssel szemben a biztosítók közel háromszor akkora mértékben, 18,9 százalékkal növelték az otthonok egy négyzetméterre jutó átlagos biztosítási összegét. Ez a tendencia egyértelműen javította a szerződések ár-érték arányát a fogyasztók számára.

Egy 70 millió forintos biztosítási összegre vetített díj például a lakásbiztosítási kampány hatására egy év alatt 6,9 százalékkal csökkent.

Hogyan tudod felmondani és lecserélni a jelenlegi lakásbiztosításod?

Ha nem vagy elégedett a meglévő lakásbiztosításod díjával vagy a nyújtott szolgáltatásokkal, több lehetőséged is van a váltásra. A szerződésed a biztosítási évforduló előtt 30 nappal mondhatod fel, illetve a jövő évi, márciusi kampányidőszakban évfordulótól függetlenül, költségmentesen felmondhatod a lakásbiztosítási szerződésedet, és új, kedvezőbb szerződést köthetsz egy másik biztosítónál.

Lakásbiztosítást váltani, szerződést módosítani amiatt is fontos, hogy ne ess az alulbiztosítottság hibájába. Az ingatlanok értékének jelentős növekedése azt is jelenti, hogy a korábban megkötött lakásbiztosítási szerződésben szereplő biztosítási összeg már nem feltétlenül fedezi a megnövekedett értéket, így egy káresemény esetén a kifizetés is alacsonyabb lehet a szükségesnél. Vagyis szorult helyzetbe kerülhetsz, ha az ingatlanodban következik be váratlan káresemény, amit helyre kell állítani.

A helytelenül meghatározott biztosítási összeg azt eredményezheti, hogy egy káresemény esetén a biztosító nem a teljes kárt téríti meg. Például ha a lakás ma 70 millió forintot ér, de a biztosítás csak 50 millió forintra szól, akkor egy tűz okozta teljes kár esetén csak 50 millió forintnyi kártérítést kap a tulajdonos. Egy jelzáloghitelhez kötelezően kötött lakásbiztosításnál ráadásul komolyabb kár esetén a biztosító előbb a bankot kártalanítja.