A TBSZ jelentése Tartós Befektetési Számla, ami egy olyan számlatípus, amivel a befektetésekre vonatkozó adók (kamatadó, osztalékadó, szocho, árfolyamnyereség-adó) mértéke 3 év alatt mérsékelhető, 5 év alatt pedig akár nullára csökkenthető. TBSZ-re betéteket vagy értékpapírokat (kötvény, részvény, befektetési jegy stb.) tudsz vásárolni.

TBSZ számla nyitása

TBSZ-t nyitni bankoknál, befektetési szolgáltatóknál és újabban már egyes fintech szolgáltatóknál is lehet, pl. Lightyear. Magyar állampolgárként ehhez érvényes személyi igazolványra, vagy új típusú jogosítványra, vagy útlevélre és lakcímkártyára, valamint adóigazolványra lesz szükség. Feltétel még a 18. életév betöltése. A számlanyitáskor legalább 25.000 forintot el kell helyezni a számlán.

A TBSZ számlának olyan költségei lehetnek, mint számlavezetési díj, a kötések után tranzakciós díj, valamint állományi díj. Ezek szolgáltatónkként eltérőek.

Egy naptári éven belül egy szolgáltatónál csak egy betéti, illetve egy értékpapír típusú TBSZ-t nyithatsz. Ebből kifolyólag két lehetőséged van TBSZ-nél, ha rendszeres megtakarításban gondolkodsz:

- vagy több banknál is nyitsz egy-egy TBSZ-t ugyanabban az évben,

- vagy ugyanannál a banknál indítasz évente egy TBSZ-t.

TBSZ számla típusai

TBSZ-ből kétféle számla nyitható:

- az egyiken lekötött forintbetét helyezhető el,

- a másikon értékpapír típusú befektetések (például részvény, befektetési jegy, kötvény) tarthatóak.

A két számlatípus között nincs átjárhatóság, tehát vagy betétek, vagy értékpapírok lehetnek a számlán.

Az értékpapír típusú befektetések esetében az értékpapír vásárlására megbízás a forintösszeg elhelyezését követően adható a pénzügyi szolgáltatónak.

TBSZ adózás 2024

A TBSZ adózása 2024. december 31-ig kötött szerződés esetén:

- 0. év: gyűjtőév, mindig a számlanyitás évének végéig tart

- 1-3. év: 15% kamatadó, 0% szocho

- 3-5. év: 10% kamatadó, 0% szocho

- 5. év után: 0% kamatadó, 0% szocho

A szerződés időtartama két részre bontható.

A számlanyitás éve a gyűjtőév vagy felhalmozási időszak, mely során lehetőséged van pénzt befizetni a számlára. Ebből tudsz betétet lekötni vagy értékpapírokat vásárolni akár később is. A felhalmozási időszak minden esetben a számlanyitás évének utolsó napjáig tart, vagyis december 31-ig.

A felhalmozási időszak lejárta után (következő év január 1-től) indul a lekötési időszak, amikor befizetés már nem teljesíthető a TBSZ számlára, és a számla értéke csak a hozamok jóváírásával növelhető.

Ha nem telt el 3 egész év (ebbe a gyűjtőév nem számít bele), mielőtt kiveszed a pénzt, akkor 15% kamatadót kell fizetned a kamatok után, de a szocho ilyenkor is 0%.

Ha 3-nál több, de 5-nél kevesebb év telt el, és a szerződést nem hosszabbítod meg, akkor 15% helyett 10%-os kedvezményes kamatadót kell csak fizetned a teljes befektetésen elért kamat vagy hozam után, illetve részösszeg felvétele esetén a meg nem hosszabbított résszel arányos növekmény után.

Ha 5 teljes év eltelik (amibe a gyűjtőév itt sem számít bele), akkor kamatadó- és szocho-mentesen férhetsz hozzá a pénzedhez. Ezzel összesen 28% adót spórolhatsz meg.

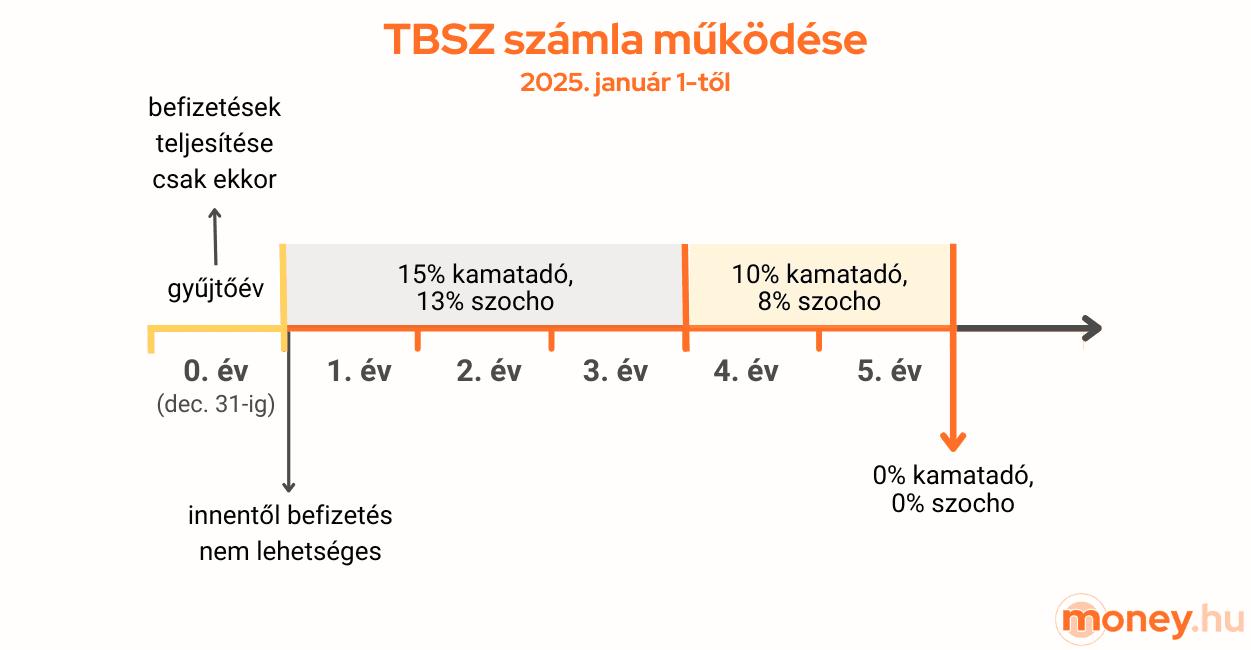

TBSZ adózás 2025-től

A TBSZ adózása 2025. január 1-től kötött szerződés esetén:

- 0. év: gyűjtőév, a számlanyitás évének végéig tart

- 1-3. év: 15% kamatadó, 13% szocho (összesen: 28%)

- 3-5. év: 10% kamatadó, 8% szocho (összesen: 18%)

- 5. év leteltekor: 0% kamatadó, 0% szocho

A 2025. január 1-től kötött TBSZ szerződések esetén ha nem telt el 3 egész év (ebbe a gyűjtőév nem számít bele), mielőtt kiveszed a pénzt, akkor 15% kamatadót és 13% szochót kell fizetned a kamatok után.

Ha 3-nál több, de 5-nél kevesebb év telt el, és a szerződést nem hosszabbítod meg, akkor 15% helyett 10%-os kedvezményes kamatadót kell csak fizetned a teljes befektetésen elért kamat vagy hozam után, illetve részösszeg felvétele esetén a meg nem hosszabbított résszel arányos növekmény után. A szocho ilyenkor 8%. A teljes adómegspórolás 18%.

Ha 5 teljes év eltelik (amibe a gyűjtőév itt sem számít bele), akkor kamatadó- és szocho-mentesen férhetsz hozzá a pénzedhez. Ezzel összesen 28% adót spórolhatsz meg.

Az szja-törvény szerint az olyan nyilvánosan forgalmazott értékpapírok esetében, mint a vállalati kötvények és befektetési jegyek, a magánszemélynek kamat és/vagy hozam címén kifizetett bevétel kamatjövedelemnek minősül, ezért kamatadót kell fizetni utána. Éppen ezért a 2023. július 1-től vásárolt kötvények és befektetési jegyek után már a hozam utáni szochót is meg kell fizetni. A befektetési alapok között kivételt képeznek az ingatlanalapok befektetési jegyei, ezek után nem kell szochót fizetni, szja-t viszont igen. TBSZ számlával ezek is elkerülhetők 5 év után.

A magyar részvények eladásán elért hozamnyereség ellenőrzött tőkepiaci ügyletnek minősül, és így nem számít kamatjövedelemnek, azaz nem kell rá kamatadót fizetni, emiatt szochót sem. Ugyanakkor 15 százalékos árfolyamnyereség-adót fizetni kell utána, kivéve, ha TBSZ számlára vetted, és 5 évig azon tartod.

A külföldi részvényekre ugyanez igaz, viszont a nem EGT-tagállamok (pl. USA) tőzsdéjén jegyzett értékpapírok osztaléka után szochót is kell fizetni, ám ez eddig is így volt. A részvényosztalék után fizetett szocho mértéke a minimálbér összegének 24-szerese lehet legfeljebb.

Az ETF-ek (tőzsdén kereskedett befektetési jegyek) kereskedése sem számít kamatjövedelemnek, így a szocho nem vonatkozik rájuk, de az árfolyamnyereség-adó igen.

TBSZ bejelentése a NAV felé

A külföldi befektetési szolgáltatónál indított TBSZ-t be kell jelenteni a Nemzeti Adó- és Vámhivatalhoz (NAV). A szerződéskötés tényét és a befizetett pénzösszeget kell közölni a NAV-val az első befizetést követő 30 napon belül. A bejelentéshez nem kell mellékelni a TBSZ-t, de egy esetleges NAV-ellenőrzéskor a szerződéskötés tényét a szerződés bemutatásával kell igazolni. A további befizetéseket már nem kell bejelenteni a NAV-nak. A szolgáltató ebben általában segít, viszont Ügyfélkapura szükség lesz hozzá.