Mára az összes nagybank kínál új lakás vásárlását célzó úgynevezett tervezőasztalos lakáshitelt is, ami azon vevőknek vagy befektetőknek lehet különösen vonzó, akik hajlandóak várni, hiszen az átadásig tovább nőhet az ingatlan értéke.

Add meg elérhetőségedet, és 1-2 munkanapon belül:

- Teljesen díjmentesen konzultálhatsz bankfüggetlen szakértőnkkel

- Megismerheted az egyedi kedvezményeket, amiket a bankfiókban nem ajánlanak

- Időt és akár milliókat spórolhatsz a banki ajánlatok személyre szabott előszűrésének köszönhetően

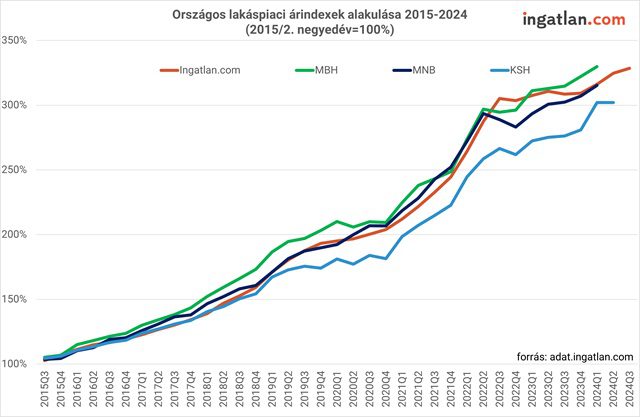

2024 nyarán és szeptemberében ugrásszerűen megnőtt az újépítésű lakások iránti kereslet. Ezzel egyidőben az eladó újépítésű lakóingatlanok száma is jelentősen emelkedett, amelyre az elmúlt 15 évben nem volt példa. Nemcsak az újépítésű kertes házak, hanem a lakóparki lakások kínálata is számottevően bővült. Ez a bővülés pedig mérsékli az új lakások áremelkedését: míg a fővárosban az árak 5 százalékkal nőttek, addig a használt lakóingatlanok esetében 10 százalékos drágulás figyelhető meg.

Budapesten az átlagos négyzetméterár 1,38 millió forint, a legdrágább területek közé az I. és a XII. kerület tartozik. Az ország legnépszerűbb vármegyeszékhelyei közül már Debrecenben, Szegeden, Pécsett, Veszprémben és Zalaegerszegen is meghaladja az átlagos négyzetméterár az 1 millió forintot.

„Az egyre népszerűbb újépítésű ingatlanok vonatkozásában azt értjük tervezőasztalos vásárlás alatt, amikor a vevő még a kivitelezés előtt, a tervek alapján, most meghatározott négyzetméteráron állapodik meg az eladóval vagy a kivitelezővel. Ez azonban természetszerűleg bizonyos kockázatokat is magában foglal, mivel a végeredmény eltérhet a tervektől, és az építkezés csúszása a hitelből történő finanszírozást is befolyásolhatja”

– mondta Korponai Levente, a money.hu vezetője.

A hitelfinanszírozás folyamata eltér a megszokottól

Tervezőasztalos lakásvásárlás esetén is elérhetőek a piaci kamatozású hitelek mellett az államilag támogatott lakáshitelek is, mint a CSOK Plusz, a falusi CSOK vagy a CSOK hitel. Azonban a hitelből történő finanszírozás folyamata eltér a már elkészült ingatlanoknál megszokottaktól: ilyen esetben egy előszerződés megkötése szükséges, amelyben az eladó és a vevő kölcsönösen megerősítik az adásvételi szándékukat. A hitelkérelmet pedig a végleges adásvételi szerződés benyújtásával indítjuk el.

„A bankok pedig jellemzően csak akkor folyósítják a kölcsönt, amikor az albetétesítés is megtörténik, és a lakás önálló helyrajzi számot kap az ingatlan-nyilvántartásban. Néhány banknál van azonban arra is lehetőség, hogy már a használatbavételi engedélyre megtörténjen a folyósítás”

– tette hozzá Korponai Levente.

A bankok továbbá előírják, hogy a kölcsönszerződést a hitelkérelem jóváhagyása után, pénzintézettől függően 45-90 napon belül kell aláírni, különben újrabírálják a kérelmet. Ilyenkor pedig támogatott hitel esetén a jogszabályi feltételek teljesítését is újra ellenőriznie kell a banknak.

A bankok különböző időkereteket szabnak meg a kölcsön folyósítására a kölcsönszerződés aláírásától számítva, ez általában 3 és 24 hónap között mozog. Ebben az időszakban a pénzintézetek úgynevezett rendelkezésre tartási díjat is felszámíthatnak, amíg a kölcsönt nem folyósítják ténylegesen, amelynek mértéke 0-2 százalék lehet. Nem minden pénzintézet számít fel ilyen díjat.

A feltételek bankonként eltérőek lehetnek, ezért érdemes alaposan összehasonlítani az ajánlatokat, ha tervezőasztalról vásárolnál ingatlant.