A kormányzati terv szerint a bankszámlastop értelmében a bankok nem alkalmazhatnak magasabb díjakat a 2024. december 31-ei szintnél, és az új bankszámlák esetén is a tavaly év végi díjszint lenne az irányadó. Megnéztük, mennyit drágultak a banki díjak tavaly év vége és 2025. április között.

A bankszámlastop bevezetésének ötletét Nagy Márton nemzetgazdasági miniszter vetette fel egy március 31-i sajtótájékoztatón. A miniszter szerint jelentős az esély arra, hogy árszabályozással fagyasztják be a banki díjakat, mivel azok az elmúlt hónapokban számottevően megemelkedtek.

„A bankszámlastop bevezetése – amennyiben valóban a tavaly év végi díjszintek befagyasztását jelenti – kézzelfogható könnyebbséget hozhat a lakosság számára. Az elmúlt egy évben a tranzakciós illeték emelésének áthárításán kívül inflációs díjemeléseket vezettek be a bankok, ami különösen a gyakori vagy nagy összegű átutalásokat végző, illetve készpénzt felvevő bankszámla-tulajdonosokat érinti érzékenyen”

– hívja fel a figyelmet Korponai Levente, a money.hu vezetője.

Nagy Márton szerint:

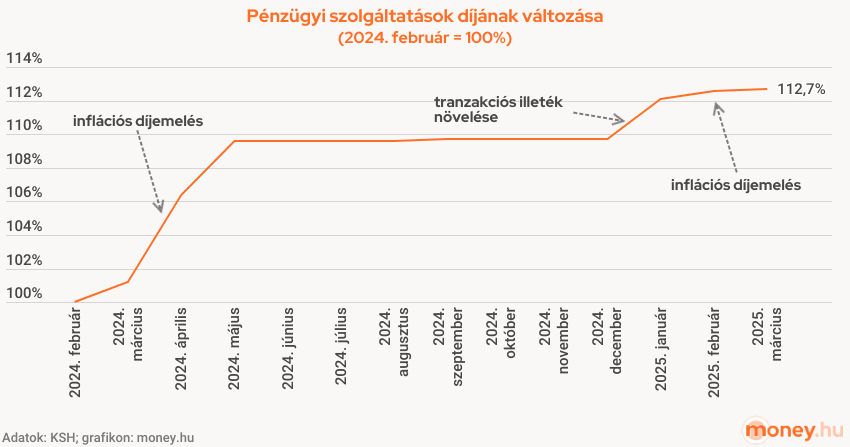

- a pénzügyi szolgáltatások díjai 12,5%-kal voltak magasabbak 2025 februárjában, mint egy évvel korábban,

- a folyószámla-vezetés díja 26%-kal emelkedett,

- a készpénzfelvétel 15%-kal lett drágább,

- míg a bankkártyák éves díja 6%-kal nőtt.

A bankok a meglévő bankszámláknál a törvény szerint az előző éves átlagos inflációnak megfelelően emelhetnek díjat – vagyis 2025-ben 3,7%, 2024-ben 17,6% volt az engedélyezett emelés. A pénzügyi intézmények azonban az infláció mértékét meghaladó áremeléseket is végrehajtottak, részben a tranzakciós illetékek 2024. augusztusi emelése miatt, amit 2025 januárjától kezdhettek el érvényesíteni.

Mennyit nőttek a tranzakciós díjak 2025-ben?

Összehasonlítottuk, hogy mennyibe került 2024. december 31-én és 2025. áprilisban az átutalás és a készpénzfelvétel, és hogy mennyi volt ezek között a különbség. Bankonként a legolcsóbb számlacsomagokat vizsgáltuk.

Az adatok alapján a bankszámlastop bevezetése jelentős, sok esetben 30–60%-os megtakarítást eredményezhetne az ügyfelek számára.

Példák banki díjcsökkenésekre átutalás esetén (1 millió Ft átutalása bankon kívül):

| 1 millió forint átutalása bankon kívül | Utalás díja 2024. december 31-én | Utalás díja 2025. áprilisban | Hány százalékkal lehet olcsóbb, ha a december 31-i díjak térnek vissza? |

|---|---|---|---|

| Gránit Bajnok bankszámla | 1 000 Ft | 2 500 Ft | -60% |

| OTP Smart | 2 000 Ft | 3 500 Ft | -43% |

| K&H Bank minimum plusz számlacsomag | 2 850 Ft | 4 275 Ft | -33% |

| Erste Bank George Díjcsomag | 2 100 Ft | 3 000 Ft | -30% |

| MBH Kedvezmény Plusz számlacsomag | 3 134 Ft | 4 409 Ft | -29% |

| MBH Duna Bank Quantum Számlacsomag | 5 898 Ft | 7 790 Ft | -24% |

| CIB ECO Bankszámla | 5 027 Ft | 6 527 Ft | -23% |

| MagNet Bank Diamond számlacsomag | 7 110 Ft | 8 870 Ft | -20% |

| Raiffeisen Aktív Számla | 5 700 Ft | 5 700 Ft | 0% |

| UniCredit Mobil Aktív Plusz | 0 Ft | 0 Ft | 0% |

| KDB Bank Net számlacsomag | Akciós díj: 0 Ft Normál díj: 3224 Ft | Akciós díj: 0 Ft Normál díj: 4732 Ft | 0% |

Forrás: money.hu-gyűjtés banki hirdetmények alapján, 2025.04.03.

Készpénzfelvételi költségek csökkenése (300.000 Ft saját ATM-ből):

| 300.000 forint készpénzfelvétel saját ATM-ből | Készpénzfelvétel díja 2024. december 31-én | Készpénzfelvétel díja 2025. áprilisban | Hány százalékkal lehet olcsóbb, ha a december 31-i díjak térnek vissza? |

|---|---|---|---|

| CIB ECO Bankszámla | 1 221 Ft | 1 932 Ft | -37% |

| K&H Bank minimum plusz számlacsomag | 1 800 Ft | 2 700 Ft | -33% |

| Gránit Bajnok bankszámla | 1 325 Ft | 1 775 Ft | -25% |

| MagNet Bank Diamond számlacsomag | 1 499 Ft | 2 003 Ft | -25% |

| UniCredit Mobil Aktív Plusz | 1 599 Ft | 2 084 Ft | -23% |

| MBH Kedvezmény Plusz számlacsomag | 1 559 Ft | 2 009 Ft | -22% |

| OTP Smart (Mastercard Online Smart) | 2 394 Ft | 2 850 Ft | -16% |

| Erste Bank George Díjcsomag | 3 124 Ft | 3 574 Ft | -13% |

| KDB Bank Net számlacsomag | 900 Ft | 900 Ft | 0% |

| MBH Duna Bank Quantum Számlacsomag | 1 400 Ft | 1 400 Ft | 0% |

| Raiffeisen Aktív Számla | 1 800 Ft | 1 800 Ft | 0% |

Forrás: money.hu-gyűjtés banki hirdetmények alapján, 2025.04.03.

Fontos megjegyezni: egyes bankok – mint a Raiffeisen és az MBH Duna Bank – a tavalyi év során új számlacsomagokat vezettek be, így megkerülve a díjemelési korlátokat, de ezeknél az új számláknál idén nem terveznek további díjemelést.

„Elemzéseink szerint bizonyos számlacsomagoknál az átutalás és a készpénzfelvétel díja legalább 20–30%-kal válna olcsóbbá. Ez jelentős mértékű megtakarítást jelenthet éves szinten – főként azoknak, akik tudatosan választanak bankszámlát és aktívan használják azt. Fontos azonban, hogy a bankszámlastop ne szorítsa ki a versenyt a piacról, és ne akadályozza meg az ügyfélbarát szolgáltatások fejlesztését. A díjfagyasztás rövid távon enyhítheti a lakossági terheket, de hosszabb távon csak akkor működhet jól, ha mellette megmarad a verseny és az átláthatóság a banki költségek terén”

– tette hozzá Korponai Levente, a money.hu vezetője.

Bár a nemzetgazdasági miniszter szerint a számlavezetési díj átlagosan 26%-kal nőtt, ez sok esetben nem jelent tényleges kiadást az ügyfeleknek. A bankok többsége ugyanis elengedi ezt a díjat, ha az ügyfél rendszeres jövedelmet utal a számlára. Ez a határ jellemzően 100.000 Ft és a minimálbér (193.382 Ft) közé esik –, amit a legtöbb ügyfél teljesíteni tud.

Emiatt a legnagyobb előnyt a tervezett bankszámlastop kapcsán azok az ügyfelek élveznék, akik aktívan használják számlájukat nagyobb értékű tranzakciókra – számukra akár tízezres nagyságrendű megtakarítás is jelentkezhet éves szinten.

A bankszámlastop egyelőre tervezet szintjén létezik, a pontos részletek kidolgozása még folyamatban van. A bevezetése ugyanakkor komoly hatást gyakorolhat a lakosság pénzügyi terheire – különösen olyan időszakban, amikor a háztartások költségvetését több oldalról is nyomás éri.

Egyes bankok már válaszoltak is

Az OTP Bank közleményben már jelezte is, hogy kész visszatérni a 2025. év eleji lakossági banki díjakhoz (tehát nem a december 31-iekhez). A gyakorlatban ez a lépés azt jelenti, hogy az OTP Bank a fizikailag kibocsátott lakossági bankkártyák 2025. május 1. és 2026. április 30. közötti éves díját 700 forinttal csökkenti, amennyiben ezekre a díjakra vonatkozóan nem lép életbe eltérő jogszabályi rendelkezés.

A Gránit Bank pedig azt közölte, hogy 2025-ben sem emeltek díjat, mivel a folyószámlavezetéshez és a fizetési tranzakciókhoz kapcsolódó banki díjakat az elmúlt 12 évben nem emelték. (Náluk a tranzakciós költségek mindössze az illeték változása miatt nőhettek.)

A Magyar Nemzeti Bank és a Magyar Bankszövetség megállapodott öt olyan intézkedésről, amik erősítik a tájékoztatást és csökkentik egyes lakossági pénzügyi szolgáltatások díját:

- a bankok a jövőben ingyenessé teszik az alapszámlát mindaddig, amíg az infláció szintje három egymást követő hónapban 4 százalék alá nem süllyed,

- legkésőbb a PAD-díjkimutatásokkal együtt a bankok értesítik azokat az ügyfeleket, akik a jelenleginél kedvezőbb számlacsomagot is választhatnának,

- ügyféltájékoztató kampányt indítanak a bankok számlacsomagjainak éves költségéről,

- a pénzintézetek a jegybanki díjcsomag-kalkulátorral segítik a legkedvezőbb számlacsomag kiválasztását honlapjukon,

- a gyorsabb számlaváltás érdekében a régi számlát ezután online is felmondhatják az ügyfelek.