Bár a hazai pénzromlás üteme többéves mélypontra esett februárban, a forint mégis hullámvasútra ült a feszült közel-keleti helyzet miatt. A kilövő olajárak és a globális bizonytalanság átírták a forgatókönyveket: piaci elemzők szerint a Magyar Nemzeti Bank egyelőre kénytelen behúzni a kéziféket a kamatcsökkentések terén, ami a hitelfelvevők számára is fontos üzenetet hordoz.

A Központi Statisztikai Hivatal (KSH) legfrissebb adatai alapján a februári infláció minden várakozást alulmúlt. Az árak havi szinten mindössze 0,1 százalékkal emelkedtek, így az éves inflációs mutató a januári 2,1 százalékról drasztikusan, 1,4 százalékra zuhant. Szintén biztató, hogy az alapfolyamatokat jobban tükröző maginfláció is 2,4 százalékról 2,1 százalékra olvadt. Ez azt jelenti, hogy az élelmiszerek és a lakossági energia ára kedvezőbben alakult a vártnál, ami érezhető könnyebbség a családi kasszáknak. Ugyanakkor az üzemanyagok már havi szinten is 0,6 százalékos drágulást mutattak.

Miért fontos ez nekünk? Alapesetben egy ilyen alacsony inflációs környezet megnyitná az utat a Magyar Nemzeti Bank (MNB) előtt, hogy tovább vágja az irányadó kamatot, ami olcsóbbá tenné a lakossági és vállalati hiteleket. A globális események azonban közbeszóltak.

2026.03.16. 12:40-es állapot

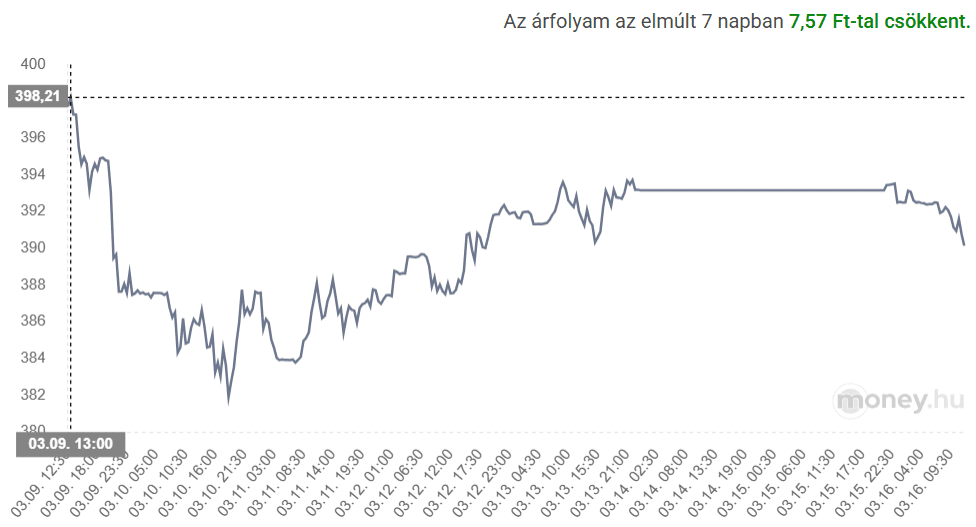

A forint árfolyama az elmúlt napokban extrém kilengéseket produkált: az euróval szembeni jegyzés megközelítette a 400 forintos lélektani határt, majd egy hirtelen erősödéssel 382 alá esett, de a hét végére ismét 392 fölé kúszott. Ezzel párhuzamosan a hazai állampapírok hozamai is meredeken kilőttek (a tízéves referenciahozam 6,4 százalékról 7,12 százalékra ugrott). Piaci elemzők, köztük a CIB Bank szakértőinek konszenzusa alapján

a megnövekedett piaci volatilitás és az energiaárak emelkedése miatt az MNB márciusban valószínűleg kivár, és szünetelteti a kamatcsökkentést. Sőt, az infláció év végére az elemzői várakozások szerint lassan visszakúszhat a 4 százalék körüli szintre.

Globális kitekintés: 100 dolláros olaj és háborús árnyék a gazdaság felett

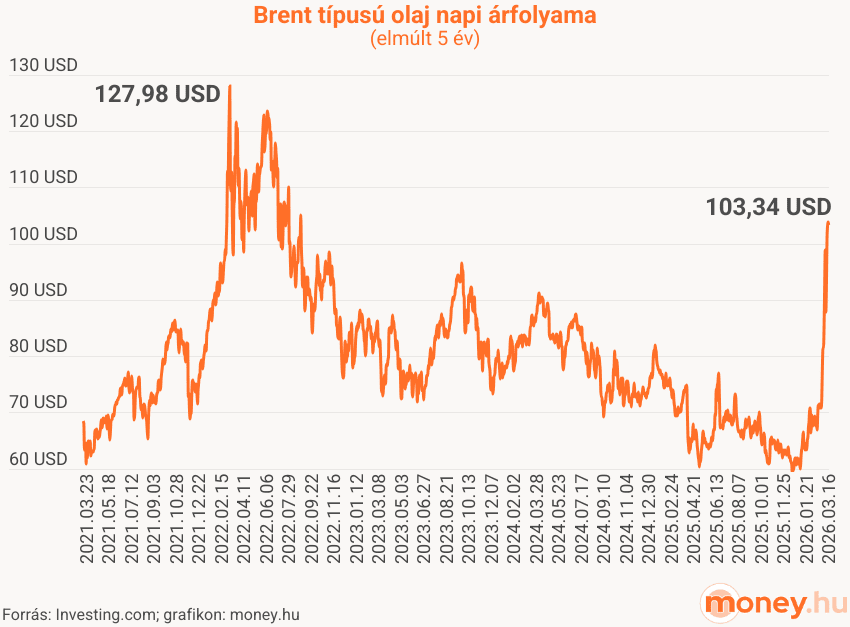

A hazai piacokat jelenleg szinte kizárólag a külföldi, elsősorban geopolitikai események mozgatják. A közel-keleti konfliktus elhúzódása és eszkalálódása miatt a befektetők a legrosszabbra készülnek. A világ kőolaj- és gázforgalmának jelentős részét bonyolító Hormuzi-szorosban kialakult krízis miatt a nyersolaj ára drasztikus kilengéseket mutat, a Brent típusú olaj hordónkénti ára a 100 dolláros szint körül horgonyzott le.

Ez a potenciális energiaválság komoly veszélyt jelent Európára és Magyarországra is. Egy elhúzódó krízis – a piaci elemzők pesszimista forgatókönyvei szerint – jelentősen rontaná a gazdasági növekedést, és újra felpörgetné az inflációt az euróövezetben. Bár itthon az üzemanyagár-plafon (“védett ár”) egyelőre tompítja a benzinkutakon tapasztalható sokkot, a globális drágulás előbb-utóbb minden importált termék árába begyűrűzhet.

Közben a tengerentúlról is vegyes hírek érkeztek: az Egyesült Államok munkaerőpiaca meglepő gyengeséget mutatott. A munkanélküliségi ráta 4,4 százalékra emelkedett, és a vártnál jóval kevesebb új munkahely jött létre. Az amerikai jegybank (Fed) helyzete emiatt rendkívül kényes. A piacok korábban agresszív kamatvágásokat vártak idénre, de az olajár-sokk okozta inflációs félelmek miatt az elemzői várakozások drasztikusan mérséklődtek: a konszenzus immár csupán egyetlen amerikai kamatvágást áraz idénre, míg az Európai Központi Bank (EKB) esetében már kamatemelés is felmerült a piacon.

Ez a magas hozamkörnyezet és az erősödő dollár hagyományosan rossz hír a feltörekvő devizáknak, így a magyar forintnak is.

Mire figyeljünk a héten?

Bár a hazai makrogazdasági naptár üres lesz, a nemzetközi események bőségesen szolgáltatnak majd izgalmakat, amelyek a forint árfolyamára is közvetlen hatással lesznek:

- Európai Központi Bank (EKB) kamatdöntő ülése: bár a kamatok módosítására a piaci konszenzus szerint nem kerül sor, a jegybanki kommunikáció kritikus lesz. A befektetők árgus szemekkel figyelik majd, hogyan értékeli az EKB a közel-keleti háború energiaárakra és inflációra gyakorolt hatását, és adnak-e utalást egy esetleges szigorításra.

- Amerikai jegybank (Fed) kamatdöntése: szintén nem várható azonnali kamatváltoztatás, de az esemény sorsdöntő a globális tőkepiacok irányának meghatározásában. A kérdés az, hogyan reagálnak a döntéshozók a gyengülő munkaerőpiaci adatokra az újra fenyegető inflációs nyomás árnyékában.

- Német gazdasági hangulat (ZEW index): a gyengélkedő német ipar (amely a januári adatok alapján is zsugorodást mutatott) kilátásairól kaphatunk friss képet. Mivel Németország a legfontosabb exportpiacunk, az ottani folyamatok a magyar cégek megrendeléseire is közvetlen hatással vannak.

(Forrás: CIB Heti Riport)