Az elmúlt napokban többéves csúcsra erősödött a forint (például az euróval szemben), miután a befektetők megnyugvással fogadták az egyértelmű, kétharmados parlamenti többséget hozó választási eredményt. Az örömöt ugyanakkor beárnyékolja a feszített államháztartási hiány, miközben a nemzetközi porondon a közel-keleti konfliktus és a tartósan magas kamatkörnyezet rajzolja át a gazdasági kilátásokat. A CIB Heti Riportja összefoglalta a legfontosabb tényeket, amik hatással vannak a pénztárcádra.

A magyar gazdaság kettőssége: erősödő deviza, de lyukas büdzsé

A hét egyértelműen leglátványosabb hazai pénzügyi eseménye a forint szárnyalása volt. A közös európai devizával szemben az árfolyam a 363-as szint közelébe süllyedt, ami négyéves rekordot jelent, míg a dollárért tartósan 310 forintnál is kevesebbet kellett adni. A pénzpiaci folyamatok hátterében a tisztánlátás és a politikai stabilitás árazása áll:

a befektetők arra számítanak, hogy a stabil felhatalmazással rendelkező új vezetés sikeresebben és gyorsabban tárgyalhat az Európai Unióval.

Ez kritikus pont, hiszen augusztus 31-ig kell megállapodni a mintegy 3,9 milliárd eurós helyreállítási (RRF) hitelkeretről a végleges forrásvesztés elkerülése érdekében, miközben további közel 16 milliárd eurónyi vissza nem térítendő támogatás is a tét. A tízéves magyar állampapírok hozama a korábbi 7 százalék feletti szintekről alig 6 százalék fölé esett – ez hosszú távon olcsóbbá teheti az államadósság finanszírozását és a lakossági, vállalati hiteleket is.

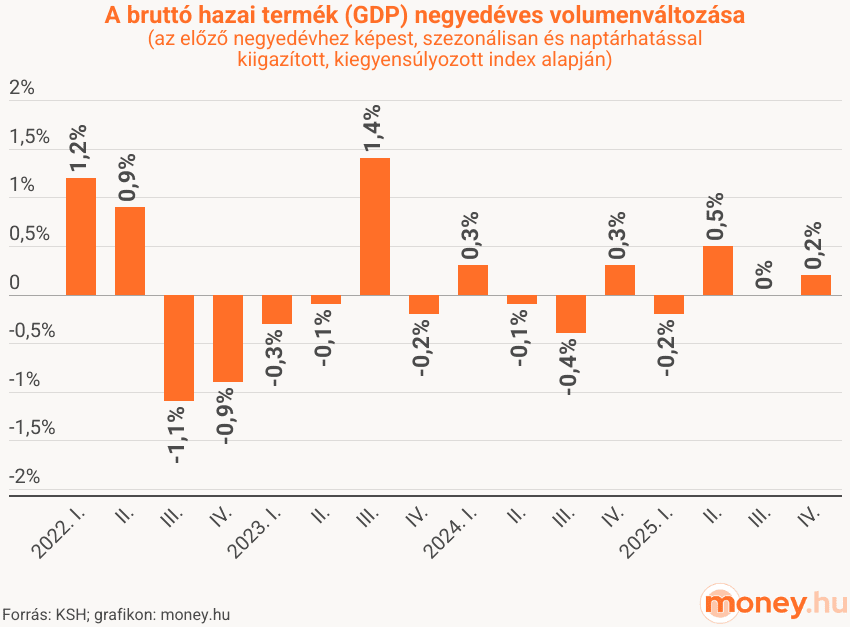

Az eufória mellett azonban a gazdasági fundamentumok komoly kihívásokat mutatnak. A Központi Statisztikai Hivatal (KSH) adatai és a makrogazdasági folyamatok alapjána magyar gazdaság immár három éve stagnál. A költségvetés helyzete kifejezetten nehéz: az idei első negyedév végére már összejött az egész évre tervezett hiány 83 százaléka, a 12 havi gördülő deficit pedig a GDP 7,5 százaléka körül alakult. Piaci elemzők, köztük a CIB Bank szakértőinek várakozásai alapján az idei év egészében a költségvetési hiány elérheti vagy kis mértékben meg is haladhatja a 6 százalékot, ami az államadósság további emelkedését hozza magával.

Miért fontos ez a mindennapokban? Bár a szakértők az év végére 6 százalék körüli (vagy a pozitív hangulat miatt annál is alacsonyabb) jegybanki alapkamatot és stabil, 360–375 közötti euróárfolyamot várnak, az egyensúlytalanságok kezelése elkerülhetetlen.

Bár az új kormány jelezte, hogy hirtelen nem vezetik ki a szektoriális különadókat vagy a családtámogatásokat (és az védett üzemanyagárat is meghosszabbították), a bevételek növelése és a kiadások faragása közép távon elengedhetetlen lesz. A piaci konszenzus szerint az infláció idén éves átlagban 3 százalék körül, az év végén 4 százalék magasságában alakulhat, míg a gazdaság 2026-ban 1,7 százalékkal, 2027-ben pedig 2,6 százalékkal növekedhet. Kiemelt célként elhangzott egy 2030–2031-es euróbevezetési céldátum is, ami erős horgonyként szolgálhat a piacok számára.

Add meg adataidat, és ingyenes segítséget kapsz megtakarításaidhoz! A money.hu partnere, az Equilor elismert befektetési szakértője fog hívni téged.

Hogyan segít neked az Equilor szakértője?

- megválaszolja a kérdéseidet

- tájékoztat a piacon elérhető aktuális befektetésekről

- bemutatja az infláció feletti hozamokat kínáló lehetőségeket

Ne hagyd el addig az oldalt!

Globális kitekintő: a háború árnyékában is csúcson a tőzsdék

A nemzetközi piacokat jelenleg az Iránnal kapcsolatos fegyveres konfliktus és az abból eredő ellátásilánc-kockázatok mozgatják. Bár a hét elején a nyersolaj hordónkénti ára a kritikus 100 dolláros szint fölé is benézett, a hét második felében induló diplomáciai egyeztetések hírére az árak visszarendeződtek. Ez az áringadozás azért veszélyes, mert a dráguló energia az egész világon újra felpörgetheti az inflációt, ami az élelmiszerárakban is lecsapódhat.

Jó hír viszont, hogy az európai gázárak folyamatosan csökkennek: a holland gáztőzsdén a jegyzések 40 EUR/MWh körül mozognak, ami bár magasabb a februári 32 eurós átlagnál, messze elmarad a korábbi krízisszintektől. Az arany árfolyama áprilisban a 4700–4800 dolláros sávban fluktuált.

A befektetők számára a legfőbb kérdés, hogy a jegybankok mikor kezdenek kamatot vágni. A tartósan magasan maradó nyersanyagárak miatt a piaci konszenzus jelenleg azt árazza, hogy az amerikai jegybank (Fed) egyelőre nem nyúl a kamatokhoz (az amerikai 10 éves állampapírhozam 4,3 százalékon áll), míg az Európai Központi Banktól (EKB) idén legfeljebb két kamatcsökkentést várnak az elemzők. Ennek ellenére a tőzsdék rendkívül ellenállók: az amerikai S&P 500 és a Nasdaq indexek is történelmi csúcsaik közelében mozognak. A devizapiacokon a dollár enyhén gyengült, az EUR/USD keresztárfolyam pedig visszatért a háborús hírek előtti 1,18-as szinthez.

Mire figyeljünk a héten?

- Hazai munkanélküliségi adatok (KSH, péntek): megtudjuk a márciusi hazai állástalansági rátát. Ez azért kritikus, mert februárban a gyenge kereslet miatt jelentősen, 4,9 százalékra ugrott a munkanélküliség. A piac arra vár választ, hogy folytatódott-e a romlás, vagy stabilizálódott a munkaerőpiac.

- Európai beszerzési menedzserindexek (BMI): az euróövezet előzetes áprilisi adatai megmutatják, hogy az iráni konfliktus kitörése mekkora károkat okozott az európai (és ezzel áttételesen a magyar) ipar és szolgáltatószektor növekedési kilátásaiban. Piaci várakozások szerint a mutatók romlani fognak a márciusi szintekhez képest.

- Amerikai makroadatok: a tengerentúlról érkező friss kiskereskedelmi, ipari és heti munkanélküliségi statisztikák kulcsfontosságúak lesznek annak megítélésében, hogy az amerikai gazdaság elbírja-e a tartósan magas kamatokat anélkül, hogy recesszióba süllyedne.