Új korszak kezdődött a hazai piacokon a választási eredményeket követően. Mostanra a forint megtartotta az elmúlt hetekben megszerzett erejét, miközben a befagyasztott uniós források körüli optimizmus fűti a befektetőket. A globális színtéren ugyanakkor egyre sötétebb a kép. A közel-keleti feszültségek miatt dráguló energiaárak ugyanis tartósan magasan tarthatják a külföldi kamatokat, ami a hazai hitelfelvevők és befektetők számára is kulcsfontosságú, ám de borús fejlemény. A CIB Heti Riportja összefoglalta a legfontosabb tényeket, amik hatással lehetnek a pénzügyeidre.

A forint szárnyalása után jön a magyar jegybank válasza

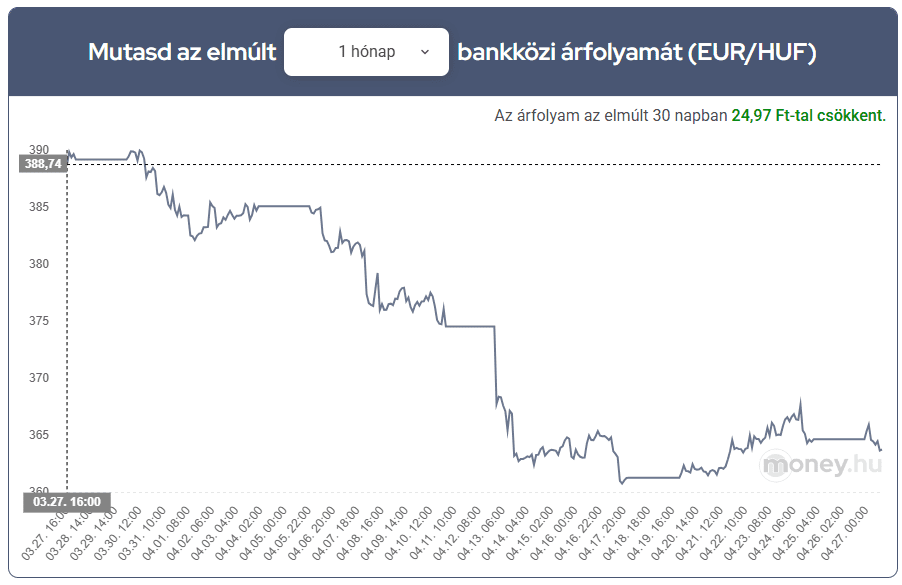

A hazai deviza egy egészséges pihenőfázisba lépett az előző hetek látványos raliját követően. Az egyirányú, folyamatos felértékelődés megállt: a dollárral szemben a 315-ös, míg a közös európai devizával szemben a 367 forintos szintig is vissza-visszagyengült. Ez azt jelenti, hogy a magyar fizetőeszköz bár megőrizte az erejét, de az egyirányú gyors erősödést egy stabilizálódás és enyhe korrekció váltotta fel.

Forrás: money.hu EUR/HUF árfolyam kalkulátor, 2026.04.27. (15:30)

A Tisza Párt kétharmados választási győzelme megszüntette a belső politikai bizonytalanságot, ami komoly bizalomerősítő tényezővé vált a piacon. Ezt nagyon pozitívan értékelték a befektetők. A piacokat jelenleg leginkább az a hit fűti, hogy az új belpolitikai stabilitás nyomán felgyorsulhatnak a tárgyalások, és reális esély mutatkozik a befagyasztott uniós kohéziós, illetve helyreállítási (RRF) pénzek év végi megérkezésére. Ez az uniós tőkebeáramlási remény az, ami jelenleg masszív pajzsként védi a forintot a nemzetközi viharokban.

Ezzel az optimista hazai háttérrel ül össze a héten (2026. április 28-án, kedden) a Magyar Nemzeti Bank Monetáris Tanácsa. A piaci konszenzus – köztük a CIB Bank szakértőinek várakozásai – alapján a jegybank egyelőre a kivárás mellett dönt, azaz nem várható az alapkamat csökkentése.

A döntés hátterében a külföldi geopolitikai feszültségek és a globális inflációs kockázatok állnak. Továbbá az új kormány még nem lépett hivatalba, egyelőre tényleges intézkedések nincsenek. Így az MNB valószínűleg a választási eredményre nem reagál azonnali kamatcsökkentéssel.

Kép forrása: Freepik.com

Miért fontosak ezek a folyamatok a mindennapokban? Ha a nemzetközi hangulat megengedi, az év második felében folytatódhat a monetáris lazítás. Az elemzők várakozásai szerint azév végére 5,75 és 6 százalék környékére süllyedhet az alapkamat. Ez hozhatja el a lakossági és vállalati hitelek érdemi olcsóbbá válását, de a globális kockázatok miatt a folyamat lassabb lesz a korábban reméltnél.

Ami a hazai árakat illeti, a Központi Statisztikai Hivatal (KSH) adatai szerint márciusban 1,8 százalékos volt a fogyasztói árak emelkedése. Bár a jegybank korábban éves átlagban 3,8 százalékos inflációval számolt, a CIB Bank elemzői jelenleg ennél is alacsonyabb értéket tartanak reálisnak, köszönhetően az erős forintnak és az érvényben lévő ársapkáknak.

Borúsabb fellegek Európa felett

Miközben idehaza kifejezetten optimista a hangulat, a világpiacokon egyre nagyobb a feszültség. A közel-keleti háborús konfliktusok, különösen a fontos szállítási útvonalakat érintő fenyegetések miatt az energiahordozók ára ismét kilőtt:

a Brent kőolaj hordónkénti ára átlépte a 106 dollárt, míg a földgáz ára 45 euró környékére emelkedett megawattóránként. Ez a drágulás egyenes utat jelent egy újabb, tartósabb globális inflációs hullámhoz.

A megugró energiaárak komoly fejtörést okoznak a világ vezető jegybankjainak, miközben az eurózóna gazdasága a gyengélkedés jeleit mutatja.

- Az eurózónában a gazdasági mutatók sajnos romlanak. Az iráni konfliktus rányomja a bélyegét a gazdaságra: az energiaárak emelkedése és a bizonytalanság rontja a cégek és a háztartások kilátásait (ez látszik a német Ifo és ZEW indexeken is).

- Az európai gazdasági kilátásokat jól tükrözi, hogy az euróövezet összetett beszerzési menedzserindexe (BMI) újra a kritikus 50 pontos határ alá, 48,6 pontra esett.

- Európában újra gyorsulni kezdett az infláció. A várakozások szerint áprilisban megközelítheti a 3%-ot (miközben pár hónapja még a 2%-os cél alatt állt).

Ez a gazdasági stagnálással és áremelkedéssel járó állapot teljesen megköti az Európai Központi Bank (EKB) kezét. Az EKB nehéz dilemmával néz szembe: egyre inkább úgy tűnik, hogy a várva várt kamatcsökkentések helyett a piacok már kamatemeléseket is el tudnak képzelni az idei évre.

Globális ellenszél: A drága olaj átírja az amerikai jegybank terveit is

A tengerentúlon is drasztikusan megváltoztak a várakozások.

Az amerikai tőzsdék még tartják magukat a csúcsok közelében, de a felszín alatt komoly változás zajlik. Főleg az energia- és nyersanyagcégek papírjai teljesítenek jól, míg a technológiai szektor és a fogyasztói cégek részvényei megtorpantak a magasabb energiaárak és a reáljövedelem-csökkenések hatásai miatt.

Az amerikai jegybank (Fed) esetében a piacok korábban kora nyárra, és több lépésben várták a kamatcsökkentést. Mára azonban a piaci elemzők konszenzusa ezt az év utolsó negyedévére tolta ki, és mindössze egyetlen apró, 25 bázispontos enyhítést tartanak reálisnak az idei évre.

Hogyan hat mindez a magyar gazdaságra? A tartósan magas amerikai és európai kamatkörnyezet nyomás alatt tartja a magyar gazdaságot is. Az MNB is kénytelen magasabb szinten tartani az irányadó kamatlábat az árstabilitás elérése érdekében. A magas hazai kamatszint ugyanakkor segítheti a forint stabilitását a globális tőkepiaci környezetben. A szigorú kamatkörnyezet támogatja az infláció mérséklődését az inflációs cél felé, bár a globális hatások ezt nehezítik.

Míg Magyarországon a választások utáni belső megnyugvás, a kiszámíthatóbb gazdaságpolitika reménye és az uniós pénzek lehetséges beáramlása tartja a lelket a gazdaságban és védi a forintot, addig a nemzetközi környezet egyre barátságtalanabb. A háborús konfliktusok miatti dráguló energia és az emiatt tartósan magasan maradó nemzetközi kamatok olyan komoly külső kockázatok, amelyekre a hazai döntéshozóknak is nagyon kell figyelniük a következő hónapokban.

Mire figyeljünk a héten?

- MNB kamatdöntés: Kedden a hazai jegybank kamatdöntő ülése és az azt követő iránymutatás ad majd támpontot arról, hogyan értékeli a hazai vezetés a globális kockázatokat.

- Magyar GDP adat: A KSH csütörtökön közzéteszi az első negyedéves hazai bruttó hazai termék (GDP) első becslését, amiből kiderül, sikerült-e beindítani a gazdaság motorját az év elején.

- Kettős jegybanki fókusz (Fed és EKB ülések): Az amerikai és az európai jegybank is meghatározó ülést tart (Fed: kedd-szerda, EKB: csütörtök). Bár a kamatszintekhez várhatóan egyik intézmény sem nyúl, a közlemények hangneme kulcsfontosságú lesz, melyeket a piacok árgus szemekkel figyelnek.

- Európai inflációs és amerikai makroadatok: Az eurózóna áprilisi előzetes inflációs statisztikái, valamint az amerikai gazdaság legfrissebb fogyasztási és növekedési adatai mind azt hivatottak megmutatni, hogy mennyire ellenállóak a nyugati gazdaságok a jelenlegi, feszült geopolitikai helyzetben.

Add meg adataidat, és ingyenes segítséget kapsz megtakarításaidhoz! A money.hu partnere, az Equilor elismert befektetési szakértője fog hívni téged.

Hogyan segít neked az Equilor szakértője?

- megválaszolja a kérdéseidet

- tájékoztat a piacon elérhető aktuális befektetésekről

- bemutatja az infláció feletti hozamokat kínáló lehetőségeket

Ne hagyd el addig az oldalt!