Az egészségpénztár az egyik leghatékonyabb módja annak, ha félretennél az egészségedre, mert évente akár 150.000 forint szja-visszatérítést vehetsz vele igénybe, amit például magánorvosra is fordíthatsz. Ugyan nem megtakarítás, de a magán-egészségbiztosítás is hasznos lehet, ha nem saját zsebből szeretnél fizetni minden egyes ellátásért.

Az OTP Öngondoskodási Index egy 2011 óta minden évben elkészített reprezentatív felmérés, amit a magyar lakosság 18-70 éves, bankszámlával rendelkező tagjai körében végeznek el. A legfrissebb mintavétel 2022 szeptemberében, személyes megkérdezéssel készült el, ami megerősítette, hogy

a hazai lakosság számára kiemelten fontos az egészséges életmód, és az ehhez szükséges anyagi fedezet megteremtése.

Egészségpénztár 20% adóvisszatérítéssel

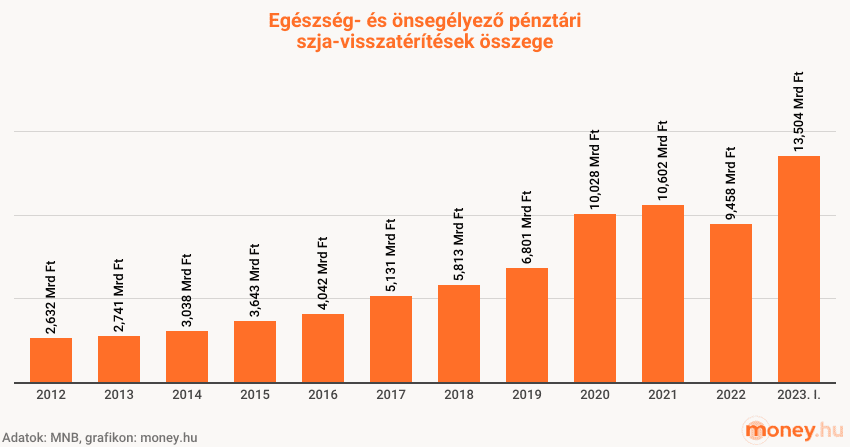

Ezt az adatok is alátámasztják: az egészség- és önsegélyező pénztári befizetések összege folyamatosan növekedett az elmúlt években:

A 2019-es megtorpanás után évről évre nőttek a befizetések, hogy aztán 2022-ben új rekord szülessen. 2023-ra vonatkozóan csak az első félévre van adatunk (26,85 milliárd forint). Ha a második félévben is ugyanennyi befizetés érkezett, akkor a 2023-as tagdíjbevétel 53,7 milliárd forint környékén lehet, ami a második legjobb eredmény lenne.

Tekintve, hogy az egészség- és önsegélyező pénztárak taglétszáma 2011 óta stabilan 1 és 1,1 millió között van, tehát jóformán nem változott, a tagdíjak viszont nőttek, így az egy főre jutó befizetés is nőtt. 2022-ben például 55.327 forint jutott egy emberre.

De miért is hasznos az egészségpénztári tagság? Az új befizetések (tagdíjak) után minden évben 20 százalék, de évente maximum 150.000 forint adóvisszatérítést lehet igénybe venni a befizetett szja-d terhére.

Nemcsak a befizetések nőttek, de egyre többen igénylik is az szja-bevallásukban az adóvisszatérítést:

Ebben az esetben is csak 2023 első félévére van adatunk, ez azonban nem jelent gondot, mivel az szja-bevallást május végéig kell leadni, és a NAV júniusban ki is utalja a megfelelő összeget a pénztárnak, vagyis a folyamat az első félévben lezajlik.

Ha egy évben befizetsz például 100.000 forintot, akkor erre 20.000 forintot fizet az állam, amit utána nem költhetsz el bármire, de számtalan egészségügyi kiadásra fordíthatod, például

- magánorvosi ellátásra,

- megelőző szűrésekre (emlő-, méhnyak-, prosztata-, vastagbél-rákszűrés, fogászati szűrés),

- gyógyszerekre,

- gyógyhatású készítményekre,

- gyógyászati segédeszközökre (fogszabályzó, lúdtalpbetét, vérnyomásmérő, gyógypapucs stb.),

- optikai termékekre (szemüvegkeret és -lencse, kontaktlencse stb.),

- gyógyterápiás kezelésekre (gyógytorna, gyógymasszázs, fizikoterápia),

- otthoni gondozásra, ápolásra,

- mozgáskorlátozottak által használt eszközökre (korlátok, kapaszkodók, rámpák, emelők stb.),

- vak személyek támogatására (Braille-írással készült könyvek, vakvezető kutyával kapcsolatos költségek),

- fog- és szájápoló termékek,

- őssejt levételére, feldolgozására és tárolására,

- lombikbébi kezelésére,

- gluténmentes speciális élelmiszerekre,

- természetgyógyászatra.

Érdemes külön is kiemelni, hogy az egészségpénztárból akár magánorvost vagy megelőző szűréseket is finanszírozhatsz, ami az egészséged megőrzése szempontjából különösen fontos.

A pénztár határozza meg, hogy a pénz elköltésekor milyen igazolást kér. Bizonyos esetben elég, ha az egészségkártyát használod – mint egy bankkártyát –, más esetekben viszont a számlákat is be kell mutatnod.

Miért jó, ha önsegélyező pénztár is egyben?

Adódhat a kérdés, hogy hogyan jön ide az önsegélyező pénztár. Ennek az az oka, hogy az MNB a két pénztártípust összevont statisztikában tartja nyilván. Ez amiatt sem jelent gondot, mert ugyanazon az szja-visszatérítési éves limiten osztoznak, és a legtöbbjük egészség- és önsegélyező pénztár is egyszerre. Ez a pénztárak nevén is látszik:

- Allianz Hungária Önkéntes Kölcsönös Egészség- és Önsegélyező Pénztár

- Életút Egészség- és Önsegélyező Pénztár

- Generali Egészség- és Önsegélyező Pénztár

- Herendi Porcelánmanufaktúra Rt. Egészségpénztára

- IZYS Egészség- és Önsegélyező Pénztár

- MBH Gondoskodás Egészség- és Önsegélyező Pénztár

- Medicover Egészségpénztár

- OTP Országos Egészség- és Önsegélyező Pénztár

- Patika Önkéntes Kölcsönös Kiegészítő Egészség- és Önsegélyező Pénztár

- Prémium Önkéntes Egészség- és Önsegélyező Pénztár

- Test-Vér Magánbiztosító Egészségpénztár

- Új Pillér Önkéntes Kölcsönös Kiegészítő Egészség- és Önsegélyező Pénztár

- Vasutas Önkéntes Kölcsönös Kiegészítő Egészség- és Önsegélyező Pénztár

- Vitamin Egészség- és Önsegélyező Pénztár

Ha egy egészségpénztár önsegélyező pénztár is egyben, az amiatt hasznos, mert a megtakarított és adóvisszatérítéssel megtámogatott pénzt még több mindenre elköltheted. Ha gyermeked születik, akkor például akár 2 millió forintot vehetsz igénybe, amit szabadon felhasználhatsz. Ezen kívül fordíthatod a megtakarított összeget jelzáloghitel törlesztésére, tandíjra, és nagyon sok olyan kiadásra, ami a családalapításhoz kapcsolódik.

Újabban az egészségpénztáron keresztül már magán-egészségbiztosítást is lehet kötni. Ilyenkor a pénztár partneri megállapodást köt valamelyik biztosítóval, aminek a csomagjait a pénztártagok igénybe tudják venni.

Magán-egészségbiztosítás: hogy működik?

A magánegészségügyet bárki igénybe veheti, nem kell hozzá biztosítás, csak fizetni kell érte, nem is keveset. Ehelyett egészségbiztosításon keresztül is be lehet kerülni magánba, aminek van ugyan havi díja, de összességében olcsóbb lehet, mint külön-külön fizetni még a receptek felírásáért is.

A magán-egészségbiztosítás nem egy megtakarítás, hanem kockázati biztosításként működik: fizeted a havi díját, és ha történik veled valami, akkor jogosult lehetsz költségtérítésre vagy egészségügyi szolgáltatásra. A magyarok 12 százalékának már van privát egészségbiztosítása a legfrissebb, 2022-es adatok szerint, amihez a legtöbben (50%) a munkáltatójuk révén jutnak hozzá.

Az egészségbiztosításnak minden esetben van havi díja, ami jellemzően 8-10 ezer forintnál kezdődik, és a szolgáltatási csomagtól függően a határ a csillagos ég, bár a munkáltatói csomagok havi díja jellemzően kedvezményes. Ennyiből ma már egy szakorvosi vizsgálat sem jön ki: jellemzően a dupláját kell fizetni alkalmanként. Ráadásul ha egészségpénztárad is van, akkor az adóvisszatérítés révén mérsékelni tudod az egészségbiztosítás költségeit.

Egészségbiztosítás fajtái

Két csoportra bontható, hogy a havi díjért cserébe mit nyújt egy egészségbiztosítás. Az összegfinanszírozó típusnál a biztosító meghatározza, hogy milyen esetben mekkora biztosítási összeg illet meg. Az egészségügyi ellátást neked kell előfinanszíroznod, aminek egy részét vagy egészét a biztosítói térítés kompenzálja. Ezt a típust betegbiztosításnak is hívják, és ma már ez a ritkább.

A gyakoribb a szolgáltatásfinanszírozó egészségbiztosítás, aminél nem összegre, hanem szolgáltatásra szerződsz. Ha valamilyen panaszod van, akkor jelzed, a biztosító időpontot foglal neked, és finanszírozza is az ellátást, kerül, amennyibe kerül. Természetesen éves limitek lehetnek egyes esetekben, amik meghatározzák, hogy hányszor vehetsz igénybe egy szolgáltatást, vagy hogy milyen összegben. A lényeg, hogy a havi díjon kívül nem kell fizetned semmit azokért a szolgáltatásokért, amiket az egészségbiztosításod fedez.

Az egészségbiztosítás alapvetően az előre nem látott panaszok és betegségek kezelésére alkalmas, de éves-kétéves szűrés is a csomag része lehet, amit akkor is használhatsz, ha egészségesnek érzed magad.

Ennél az egészségbiztosításnál jellemzően 0-24 órás telefonos ügyfélszolgálat, szakorvosi vizsgálatok (járóbeteg-ellátás), laboratóriumi és diagnosztikai vizsgálatok, ambuláns műtétek, egynapos sebészet, nagy értékű diagnosztika és adott esetben rendszeres szűrővizsgálatok állnak rendelkezésedre.

Olyan magyarországi biztosítók kínálnak egészségbiztosítást, mint az Alfa, az Allianz, a CIG Pannónia, a Generali, a Groupama, a Medicover, a MediHelp, a MetLife, az NN, az Union, az Uniqa vagy a Wáberer Hungária.