Azt szinte már nem is kell magyarázni, miért kell majd saját zsebből kiegészítened az állami nyugdíjat, a kérdés már csak az, hogy mekkora összegre lesz szükség, és mikor célszerű elkezdeni félretenni a pénzt. Eredményesebb lehet ezt egy nyugdíjcélú megtakarításon keresztül megtenni.

Magyarországon talán közismert, hogy az állami nyugdíj a többségnek szerény életszínvonalat biztosít, de azért nézzünk meg ehhez néhány tanulságos adatot arra nézve, hogy miért van szükség nyugdíj-megtakarításra.

A KSH 2025. júliusi adatai szerint a medián öregségi nyugdíj 216.340 forint, ami azt jelenti, hogy a közel 2 millió öregségi nyugdíjasnak a fele kap ennél kevesebbet és a fele ennél többet. Tegyük mellé a 2025. júliusi nettó mediánbért, ez kedvezményekkel együtt nettó 399.000 forint.

A jellemző nyugdíjösszeg tehát 46 százalékkal alacsonyabb a mediánbérnél.

Hogy ez miért van így, arra magyarázatot adhat az állami nyugdíj kiszámításának módja, ami meglehetősen bonyolult, ezért csak leegyszerűsítve magyarázzuk el. Először is a nyugdíjfolyósító összesíti az aktív pályád során kapott összes jövedelmet, és ezeket az inflációval korrigálva mai értékre átszámolja. Ezeket aztán átlagolják. Mivel vélhetően a karriered elején kevesebbet kerestél, és szerencsés esetben a nyugdíjig folyamatosan nőtt a jövedelmed, így ez az átlag alacsonyabb lehet, mint a legutolsó fizetésed.

Ha megvan ez az átlag, akkor a ledolgozott évek alapján ezt még arányosítják. 40 év szolgálati idő után például ennek az átlagnak csak a 80 százaléka jár csak.

Vagyis az utolsó fizetésedhez képest 20 százalékkal biztosan alacsonyabb lesz a nyugdíjad, ha 40 év munka után mész nyugdíjba, de ennél sajnos nagyobb csökkenésre is számítanod kell. Gondolj bele, hogyan jönnél ki hónap végén, ha hirtelen a fizetésed 20-30 százalékot csökkenne. Ha ki is jössz ennyiből, mennyi maradna vésztartaléknak, váratlan kiadásokra, vagy nyaralásra, kikapcsolódásra?

Arra nem szabad alapozni, hogy idős emberként a kiadásaid úgyis csökkennek, mert a statisztikák azt mutatják, hogy az egészségügyi kiadások pont ilyenkor nőnek meg drasztikusan. Ráadásul az infláció a nyugdíjasokat sem kíméli, sőt a KSH által mért nyugdíjasinfláció még magasabb is, mint az országos átlag.

És itt jön be a képbe, hogy miért fontos a nyugdíj-megtakarítás. Ha legalább ezt a 20-30 százalékos jövedelemhiányt pótolni tudod, akkor hasonló életszínvonalat tudsz fenntartani, mint aktív éveidben. A testi és szellemi egészség megőrzéséhez is fontos, hogy ne legyenek folytonos anyagi nehézségeid, és hogy kikapcsolódásra, kultúrára és társasági élményekre is maradjon pénzed.

Mikor kezdj hozzá a nyugdíj-megtakarításhoz?

A jelenlegi nyugdíjkorhatár alapján leghamarabb 65 évesen, vagy nőként 40 év munkaviszony után pár évvel hamarabb mehetsz nyugdíjba. Hacsak nem emelik meg a nyugdíjkorhatárt 67-68 évre – ami nem zárható ki –, akkor eddig az életkorig lesz alkalmad összegyűjteni a privát nyugdíjad (hozzátéve, hogy nem muszáj 65 évesen nyugdíjba menni, és nyugdíj mellett is dolgozhatsz).

Minden bizonnyal úgy tűnik, hogy messze van még a nyugdíjba vonulás, és ráérsz ezzel foglalkozni 50-es éveid végén, 60-as éveid elején. A számok viszont azt mutatják, hogy az érdemi megtakarításhoz idő kell.

Ha befektetés és így kamat nélkül gyűlik a pénz, azaz csak folyószámlán tartod például, akkor a nyugdíj-megtakarítás egyenletesen (lineárisan) növekszik:

Ehhez is idő kell, a folyamatot viszont hatékonyabbá teheted, ha a pénzzel kamatot vagy hozamot is keresel. A kamatos kamatnak köszönhetően a megtakarításod exponenciálisan, vagyis az idő előrehaladtával egyre jobban növekszik. Minél hosszabb az idő, annál gyorsabb a növekedés. A kamatos kamat azt jelenti, hogy a kifizetett kamatot is újra befekteted (vagy befektetik helyetted), és onnantól az is kamatot kezd neked termelni. Úgy hatványozódik, mint egy lejtőről leguruló hógolyó, ami kicsinek indul, végül óriásivá duzzadhat.

A nyugdíj-megtakarítások ráadásul úgy működnek, hogy a futamidő alatt is folyamatosan fizetsz be pénzt, így egyre nagyobb tőke kamatozik. Kezdheted a megtakarítást nulláról, de akár egy nagyobb összeggel is. Sőt később is fizethetsz be eseti jelleggel nagyobb összegeket a rendszeres havi megtakarításon felül (például amikor bónuszt kapsz). Az idő haladtával a havi megtakarításod összegét is növelheted, sőt célszerű is megtenni az infláció miatt.

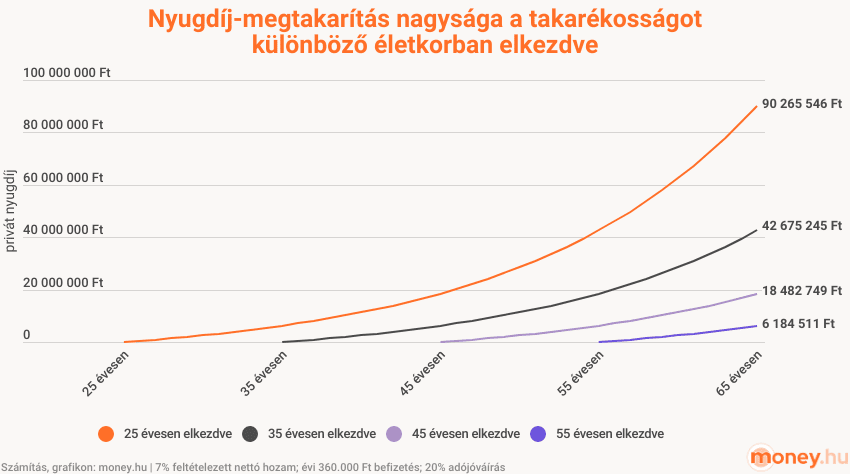

Mi a példában egy olyan esettel számoltunk, amikor nulláról indulunk, viszont havi 30.000 forintot fizetünk be 25, 35, 45, illetve 55 évesen kezdve, vagyis 10-40 év futamidő alatt néztük meg a pénz gyarapodását. A 7 százalékos feltételezett éves nettó átlaghozam mellett az évi 20% adókedvezménnyel is számoltunk, hiszen ez is jár a nyugdíj-előtakarékosságok után.

Attól függően, hogy hány évesen kezdted a megtakarítást, ekkora lejárati összegre számíthatsz nyugdíjba vonulásodkor, azaz 65 évesen a megadott paraméterek mellett:

Ahogy az ábrán is látszik, a kamatos kamat miatt sokszoros az egyes nyugdíj-megtakarítások közti különbség:

- 10 év alatt, azaz 55 évesen kezdve 6,2 millió,

- 20 év alatt, azaz 45 évesen kezdve 18,5 millió,

- 30 év alatt, azaz 35 évesen kezdve 42,7 millió,

- 40 év alatt, azaz 25 évesen kezdve 90,3 millió forint is összejöhet.

10 és 20 év között kétszeres az időbeli különbség, pénzben mégis háromszoros az eltérés. 10 és 30 év között háromszoros a különbség, pénzben viszont majdnem hétszeres.

Ebből is látszik, hogy nagy pénzbeli előnyökkel jár, ha 55 helyett 45 évesen kezdesz hozzá a megtakarításhoz. Még jobb, ha 35 vagy 25 évesen, de tisztában vagyunk vele, hogy ebben az életszakaszban a legtöbb embernek ez még nem időszerű, mivel vannak más prioritások az életben, amire kell a pénz. Ugyanakkor ha anyagilag úgy állsz, hogy nyugdíjra is tudsz félretenni, akkor azt akármilyen fiatalon érdemes elkezdeni.

Ennek a fordítottja is igaz: 60 évesen is jobb elkezdeni a megtakarítást, mint soha. A számokból viszont az látszik, hogy

legkésőbb a 40-es éveidben vagy az 50-es éveid első felében el kell kezdened az anyagi felkészülést, hogy legyen ideje a kamatos kamatnak dolgozni, és értelmezhető megtakarításod gyűljön össze.

Mennyi pénzt gyűjts össze a nyugdíjas éveidre?

A nyugdíj-megtakarítás pénzbeli nagysága a lehetőségeiden és az igényeiden múlik, vagyis hogy mennyit tudsz félretenni, és hogy milyen életszínvonalt szeretnél.

A másik faktor pedig az, hogy hány évig fogsz élni, azaz mennyi időt fogsz nyugdíjban tölteni, és hány hónapra kell elégnek lennie a nyugdíj-kiegészítésnek.

A születéskor várható élettartam legfrissebb, 2024-es értéke átlagban 76,64 év, ami férfiaknál alacsonyabb (73,6 év), nőknél magasabb (79,58 év). Ez is évről évre növekszik, de most maradjunk ezeknél a számoknál.

Ez azt jelenti, hogy a férfiak várhatóan 8,6 évet (~103 hónap), a nők pedig 14,58 évet (~175 hónap) töltenek nyugdíjban. Sőt azok a nők, akik korkedvezménnyel előbb mennek nyugdíjba, ennél hosszabb ideig is nyugdíjasok lesznek. Ez tehát az az idő, amire mindenképp elégnek kellene lennie a megtakarításnak.

Férfiaknál 100, nőknél 175 hónappal számolva az alábbi havi nyugdíj-kiegészítésre lenne elegendő az adott nyugdíj-megtakarítás:

| nyugdíj-megtakarítás összege | havi nyugdíj-kiegészítés férfiaknál | havi nyugdíj-kiegészítés nőknél |

|---|---|---|

| 3 000 000 Ft | 30 000 Ft | 17 143 Ft |

| 6 000 000 Ft | 60 000 Ft | 34 286 Ft |

| 10 000 000 Ft | 100 000 Ft | 57 143 Ft |

| 12 000 000 Ft | 120 000 Ft | 68 571 Ft |

| 20 000 000 Ft | 200 000 Ft | 114 286 Ft |

| 40 000 000 Ft | 400 000 Ft | 228 571 Ft |

| 60 000 000 Ft | 600 000 Ft | 342 857 Ft |

Az látszik, hogy elég nagy nyugdíj-megtakarításra lenne ahhoz szükség, hogy csak ebből élj nyugdíjasként. Szerencsére az állami nyugdíj is járni fog, és a nyugdíj-megtakarítás ennek a kiegészítését adja majd. Az egyértelmű viszont, hogy a nők – még ha szerencsésebbek is, hogy átlagban 6 évvel tovább élnek – ebből a szempontból hátrányban vannak, mert nagyobb összeget kell felhalmozniuk.

A nyugdíj-megtakarítást nem muszáj, sőt nem is célszerű egyben felvenni. Megteheted, hogy havi járadék formájában használod fel, azaz minden hónapban csak egy kisebb összeget veszel ki. Ennek az az előnye, hogy a bennmaradó összeg tovább kamatozik. Persze a megtakarítást nyugdíjasként már célszerű kockázatmentes befektetésben tartani (amire természetesen a nyugdíj-megtakarításokon belül is van lehetőség), ami azzal jár, hogy a hozam mérsékeltebb lesz.

Például férfiként egy 20 milliós megtakarítás nem havi 200 ezret, hanem nagyjából havi 225 ezret érhet járadékként kivéve. Apró különbségnek tűnik, de a 8 év alatt 500 ezer forintot tesz hozzá az, hogy nem egyben, hanem havi részletekben veszed ki a pénzt. Azt is hozzá kell tenni, hogy mindössze 3% éves hozammal számoltunk, hogy minél kisebb legyen a kockázat.

Nőként, hasonlóan 20 milliós megtakarításnál, a havi 114 ezer forint 141 ezer forintra emelkedik, vagyis látványosabb a növekedés, mivel kisebb összegről indultunk, és hosszabb ideje van a kamatnak dolgozni. A több mint 14 év alatt, amit egy átlagos nő nyugdíjban tölt, 4,7 millió forintot tesz hozzá a megtakarításhoz ez a 3 százalékos hozam.

A járadékfizetés időtartama 3-20 év lehet, a járadékfizetés rendszeressége lehet havi vagy éves. A járadékfizetés időtartamát úgy kell meghatároznod, hogy az éves járadék összege ne legyen kevesebb 20.000 forintnál, a havi járadék összege pedig 5.000 forintnál.

Milyen nyugdíj-megtakarítások közül választhatok?

Nyugdíj-megtakarítási funkciót sokféle befektetés elláthat, de a magyar törvények hivatalosan három nagy csoportját ismerik el a nyugdíj-előtakarékosságoknak:

Ez az a három nyugdíjcélú megtakarítás, aminél az éves befizetések 20 százalékát vissza lehet igényelni adójóváírás formájában az államtól. A nyugdíjcélú szja-visszatérítés éves maximuma megtakarítási típusonként eltér. Ha az adóvisszatérítést egynél több megtakarításnál is igénybe veszed, akkor a teljes éves maximum 280.000 forint.

| nyugdíj-előtakarékossági számla (NYESZ) | nyugdíjbiztosítás | önkéntes nyugdíjpénztár | kettő vagy három nyugdíj-előtakarékosság esetén | |

|---|---|---|---|---|

| maximális éves adójóváírás | 100.000 Ft | 130.000 Ft | 150.000 Ft | 280.000 Ft |

| mennyit kell ehhez egy évben befizetni? | 500.000 Ft | 650.000 Ft | 750.000 Ft | 1.400.000 Ft |

Természetesen ennél kisebb befizetések után is jár az adókedvezmény. Ha havi 30.000 forintot fizetsz be, az éves szinten 360.000 forint, ami után 72.000 forint adójóváírás jár minden évben. Ezt nem a bankszámládra utalják, hanem a nyugdíjtőkédet gyarapítja.

A három nyugdíj-előtakarékosság közti hasonlóságokról és különbségekről külön cikkben írtunk:

A számodra megfelelő nyugdíjcélú megtakarítás kiválasztásánál figyelembe kell venni, hogy mennyi hozzáértést és időráfordítást igényel az adott megoldás, mekkora költsége van, mi történik, ha nem tudod fizetni stb. A három típuson belül ráadásul sok pénzintézet több tucat konstrukciója közül válogathatsz. Éppen ezért a helyes választás megtalálásához érdemes szakértő segítségét igénybe venned.