Ha megkérdeznék tőled, hogy havonta mennyi pénzt kellene megtakarítanod 65 éves korodig ahhoz, hogy abból aztán élhető nyugdíj-kiegészítést kaphass az állami nyugdíj mellé, akkor valószínűleg a valósnál jóval nagyobb megtakarítást mondanál. Az elérhetetlen célok bénítóan tudnak hatni az emberre, így aztán meggyőzheted magad, hogy felesleges belekezdeni is. Egy felmérés azonban arra hívja fel a figyelmet, hogy a vélt megtakarítási összegnél kevesebb is elég lehet az élhető privát nyugdíjhoz.

Hasonlóan gondolkodott az Önkéntes Pénztárak Országos Szövetsége, vagyis az ÖPOSZ, amikor 2024 elején megbízták az NRC közvélemény-kutató céget, hogy tegyék fel az embereknek a kérdést:

mekkora havi nyugdíj-megtakarítás szükséges ahhoz, hogy időskorukban 50, 100 vagy 200 ezer forint nyugdíj-kiegészítésben részesülhessenek?

A felmérésből az derült ki, hogy az emberek a valósnál akár több tízezer forinttal nagyobb havi nyugdíjpénztári befizetést tartanak szükségesnek.

Itt érdemes tenni egy gyors kitérőt: a 2025. júliusi KSH-adatok szerint az öregségi nyugdíj mediánértéke 216.340 forint volt, vagyis egy átlagos nyugdíjas nagyjából ennyi nyugellátást kap az államtól. Ha mellétesszük a 399.000 forintos mediánbért, akkor szembetűnő, hogy mekkora különbség van a kettő között: egész pontosan 182.660 forint.

Ezt a különbözetet az aktív évek alatt, rendszeres megtakarítás formájában kell mindenkinek egyénileg megteremteni, aki nem szeretné, hogy a fizetéséhez képest csökkenjen az életszínvonala, amikor nyugdíjba vonul.

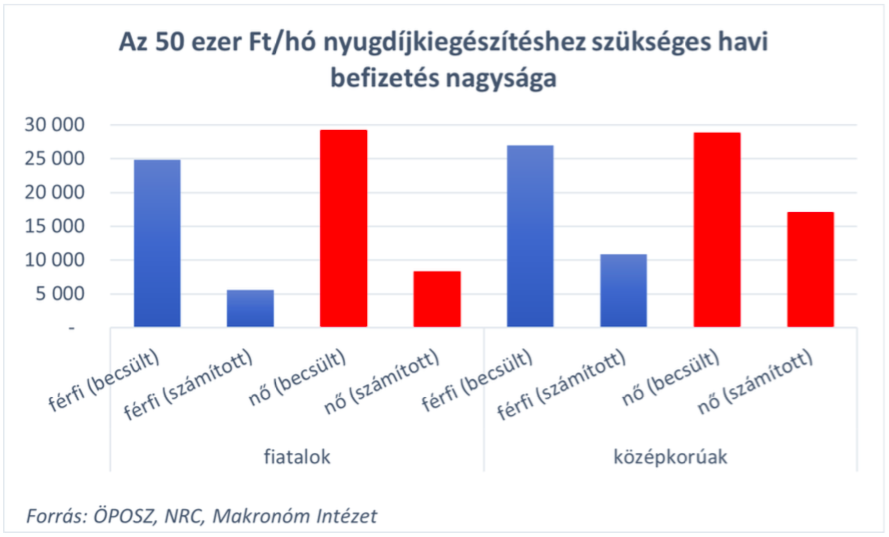

Az ÖPOSZ első körben arra volt kíváncsi, hogy az emberek szerint mekkora havi megtakarításból lehetne elérni az 50 ezer forintos havi nyugdíj-kiegészítést, ami az előbb említett különbözetnek csak a harmada.

A Makronóm Intézet, amelyet az ÖPOSZ ezzel megbízott, úgy számolta, hogy az 50 ezres nyugdíj-kiegészítéshez (25 éves korban elkezdve a takarékoskodást) nőknek mindössze havi 8300, férfiaknak 5600 forint is elég lenne. A különbség abból származik, hogy a nők átlagosan 6 évvel tovább élnek a férfiaknál, így nekik nagyobb megtakarításra van szükségük. Ehhez képest a megkérdezettek közel 25 ezer, illetve több mint 29 ezer forintot tippeltek.

Középkorúként (a felmérésben 35-45 év közöttiek) a férfiaknál két és félszeres (27 ezer forint vs. 11 ezer forint), a nőknél pedig 1,7-szeres (28,9 ezer forint vs. 17 ezer forint) a vélt és a szükséges havi befizetés közötti különbségek.

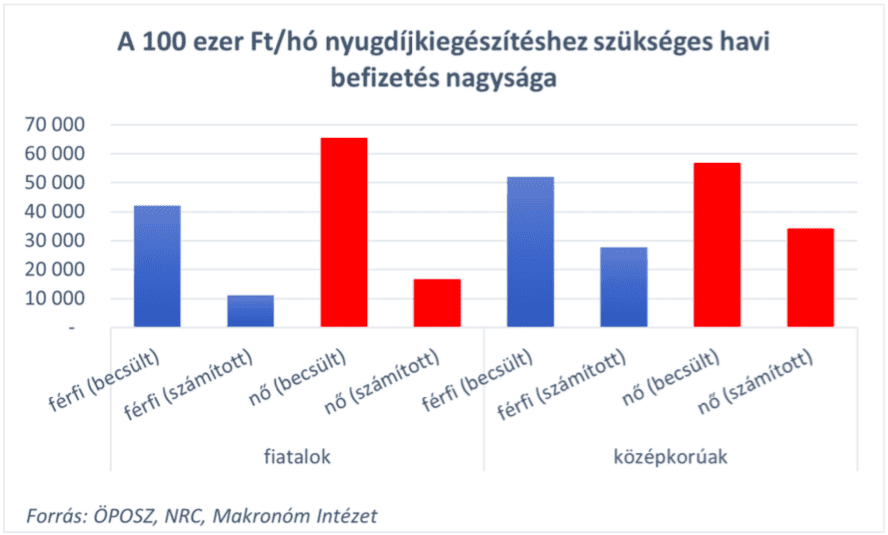

A százezer forintos havi nyugdíj-kiegészítésre is rákérdeztek az embereknél, a huszonévesek ennél 42, illetve 65,5 ezer forintot tippeltek, a valóságban viszont ezeknek a negyede is elég a kívánt cél eléréséhez.

A középkorúak számára a modellszámítások alapján a nők esetében 34 ezer, a férfiaknál 27,8 ezer forint kell a százezres jövőbeni nyugdíj-kiegészítéshez, amihez képest a válaszadók több mint 20 ezer forinttal magasabb havi összeget becsültek.

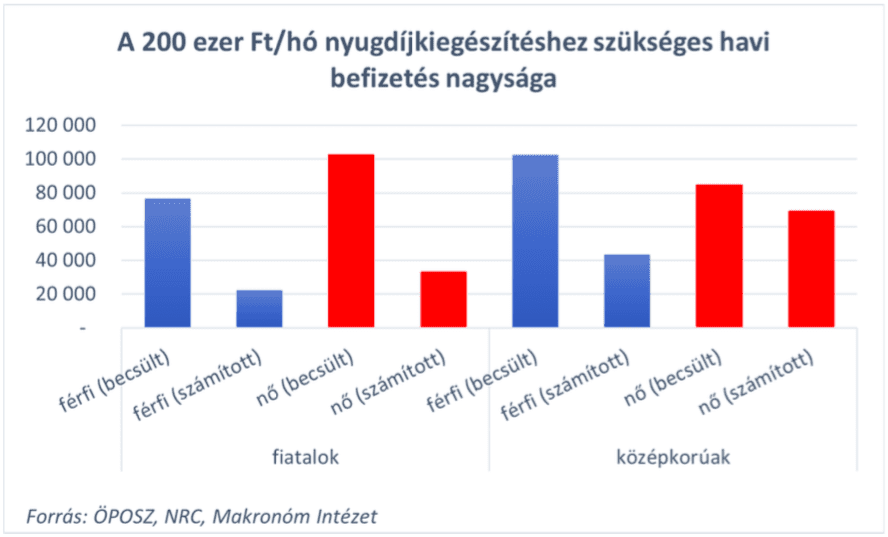

Végül rákérdeztek a 200 ezer forintos nyugdíj-kiegészítésre is, ami majdnem annyi, mint a 2023. novemberi mediánnyugdíj. A fiatal férfiak 76,5 ezer, a nők közel 103 ezer forint havi megtakarítást tartanak szükségesnek havonta ahhoz, hogy ezt elérjék. A valóságban harmadekkora összeg is elég.

A 35-45 év közötti korosztályban a nők 85 ezret tippeltek, ami egész közel van a Makronóm Intézet által számolt nem egészen 70 ezer forinthoz. A férfiak ennél pesszimistábbak: 102 ezer forintot tartanak célszerűnek, ehhez képest 43 ezer forint havi megtakarítás is elég lenne a 200 ezres nyugdíj-kiegészítéshez.

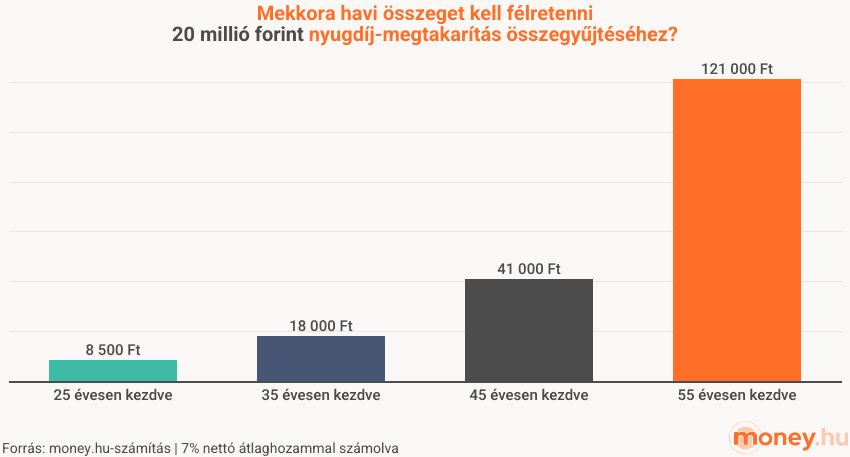

Havonta mennyi pénzt tegyél félre nyugdíjra, ha 20 millió forintot gyűjtenél össze?

Mi is utánaszámoltunk annak, hogy mennyi nyugdíj-megtakarítást kell félretenni havonta, ám mi nem azt néztük meg, hogy egy adott havi nyugdíj-kiegészítéshez mekkora rendszeres megtakarításra van szükség, hanem azt, hogy 20 millió forint összegyűjtéséhez mennyit kell félretenni eltérő életkorokban elkezdve a megtakarítást.

A példánkból az derült ki, hogy 20 millió forint nyugdíj-megtakarítás összegyűjtéséhez elég havi 8500 forint, ha 25 évesen hozzákezdesz, mert így 40 éved lesz összegyűjteni a pénzt, és a kamatos kamatnak bőven van ideje dolgozni. Egy ekkora összeget aligha érez meg a pénztárcád: a nettó átlagkeresetnek kevesebb mint 2 százaléka.

Logikus, hogy minél később kezdesz hozzá, annál nagyobb havi összeg szükséges a 20 milliós megtakarítás eléréséhez. A kamatos kamat miatt ráadásul aránytalanul nő ez a havi teher: ha 55 évesen kezdesz megtakarítani, akkor már havi 121.000 forintot kellene félretenned (ez már az átlagfizetés 25 százaléka). Ennyit valószínűleg sok ember nem tudna félretenni minden hónapban, így kisebb megtakarítással kellene beérnie.

A tanulság tehát az, hogy fiatalon még kisebb összegekből, “fájdalommentesebben” el tudod érni azt a célt, amihez idősebb korban nekikezdve már nagy összegekre lenne szükség, ami jó eséllyel meg is haladná az anyagi lehetőségeidet.

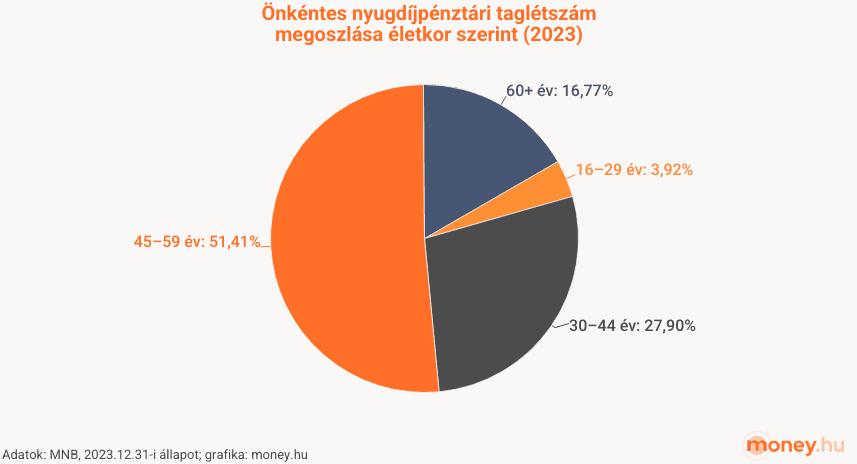

Az önkéntes nyugdíjpénztárak tagságában például az alábbi a koreloszlás:

Érthető, hogy a 45 felettiek vannak a legtöbben (68%), de figyelemre méltó, hogy a pénztári tagok közel 28 százalékát (300.000 fő) 30 és 45 év közöttiek teszik ki.

Általános tanács szokott lenni, hogy a havi jövedelmed 10-20 százalékát tedd félre. De mint látod, ha elég időd van, akkor ennél kevesebb is elég lehet. Ha szűkös az idő, akkor viszont ennél több se feltétlen lesz elég, persze a kevés is jobb, mint a semmi.

Érdemes tehát utánaszámolni, hogy adott havi összegből mekkora megtakarítás gyűlne össze a nyugdíjba vonulásig, és megnézni, hogy ez mennyi időre lenne elég.

Nem mindegy, hány évesen kezdesz gyűjteni nyugdíjra

Ezekből a példákból is látszik, hogy két dolog egész biztosan nem mindegy a privát nyugdíj-kiegészítés szempontjából:

- hány évet töltesz nyugdíjban,

- mikor kezdesz hozzá a megtakarításhoz.

Ahogy arra Nagy Csaba, az ÖPOSZ elnöke is felhívta a figyelmet:

„…az öngondoskodás megkezdése sosem késő, de minél korábban vág bele valaki (…), annál kisebb havi befizetés is elegendő lehet a nyugdíjcél eléréséhez.”

Ezt az előző példákban láttuk is, hogy így van. De az is egy érdekes kérdés, hogy ugyanakkora havi megtakarítás mennyit ér eltérő időtávokon.

A megtakarítók legnagyobb barátja a kamatos kamat, vagyis az a jelenség, amikor a befektetés kamata is kamatozik, és ez ugrásszerű (exponenciális) növekedést eredményez. A kamatos kamathoz pedig leginkább időre van szükség.

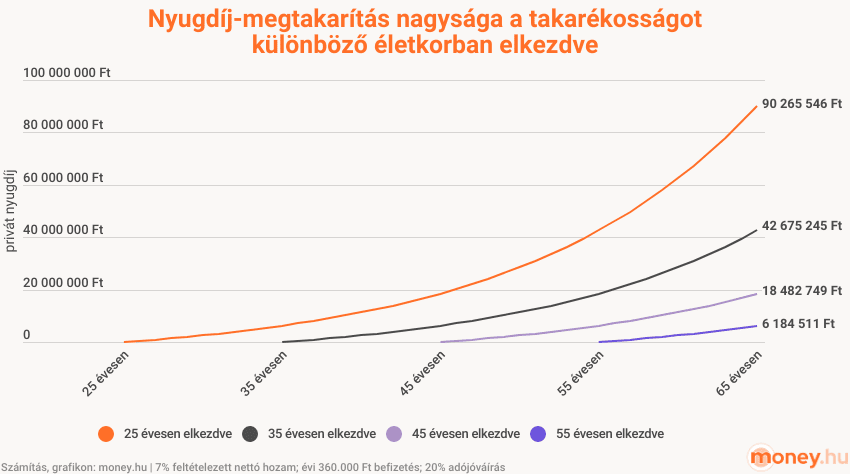

Kiszámoltuk, hogy ha évi 360.000 forintot – havi 30.000 Ft-nak megfelelő összeget – elteszel 25, 35, 45, illetve 55 éves korodtól kezdve, akkor 7 százalékos feltételezett éves nettó átlaghozam és 20% adókedvezmény mellett mekkora lejárati összegre számíthatsz nyugdíjba vonulásodkor, azaz 65 évesen:

Ahogy az ábrán is látszik, a kamatos kamat miatt sokszoros az egyes nyugdíj-megtakarítások közti különbség:

- tíz év alatt 6 millió,

- 20 év alatt 18,5 millió,

- 30 év alatt 42,7 millió,

- 40 év alatt már 90 millió forint is összejöhet.

Milyen lehetőségeid vannak a nyugdíj-megtakarításra?

Nyugdíjra akár értékpapírszámlával vagy TBSZ-szel is megtakaríthatsz, de ha állami támogatást is szeretnél adókedvezmény formájában, akkor három lehetőség közül választhatsz:

- nyugdíj-előtakarékossági számla (NYESZ),

- nyugdíjbiztosítás,

- önkéntes nyugdíjpénztár (ÖNYP)

Mind a háromnál az éves befizetések 20 százalékát kaphatod meg szja-visszatérítés formájában. Az egy évben igénybe vehető maximális adóvisszatérítés viszont nyugdíj-előtakarékossági formánként eltér:

| nyugdíj-előtakarékossági számla (NYESZ) | nyugdíjbiztosítás | önkéntes nyugdíjpénztár | kettő vagy három nyugdíj-előtakarékosság esetén | |

|---|---|---|---|---|

| maximális éves adójóváírás | 100.000 Ft | 130.000 Ft | 150.000 Ft | 280.000 Ft |

| mennyit kell ehhez egy évben befizetni? | 500.000 Ft | 650.000 Ft | 750.000 Ft | 1.400.000 Ft |

Az adóvisszatérítést az szja-bevallásban lehet igényelni minden év május végéig, ezt követően a NAV még a nyár folyamán visszautalja a korábban befizetett szja-t. Ez azonban nem a bankszámládra kerül, hanem a nyugdíj-megtakarításodat gyarapítja, és ez is további hozamokat termelhet neked.

Nyugdíj-előtakarékossági állampapír?

2018-ban jelentette be a kormány, hogy hamarosan érkezhet a nyugdíjkötvény, ami egy olyan állampapír lett volna, aminek a lejárata mindenkinél a nyugdíjba vonulásáig tart (ebben némileg a Babakötvényhez hasonlított volna, hiszen az minden gyermek felnőttkorúvá válásakor jár le).

A nyugdíjkötvényből végül aztán nem lett semmi, ehelyett egy másik megoldással állt elő az állam: 2024. februártól kezdve a Magyar Államkincstárnál (MÁK) is nyitható nyugdíj-előtakarékossági számla, azaz NYESZ, méghozzá teljesen ingyen. Erre – a nem állami NYESZ-ekkel ellentétben – csak magyar állampapírokat lehet venni. Ugyanakkor az évi 20 százalékos, maximum 100 ezer forintos adóvisszatérítés természetesen jár a befizetések után.

Nyugdíj-előtakarékossági állampapír tehát továbbra sincs, de kifejezetten nyugdíjcélból mostantól lehet állampapírt vásárolni a Kincstártól.