2025-ben átlépte az 530.000-et az aktív nyugdíjbiztosítási szerződések száma a Magyar Nemzeti Bank, vagyis egy kifejezetten népszerű nyugdíjcélú megtakarításról van szó. Ennek ellenére a nyugdíjbiztosítás működése bonyolultnak tűnhet annak, aki most hall róla először. Érthetően elmagyarázzuk, amit tudnod érdemes a nyugdíjbiztosítás adókedvezményéről, hozamáról, költségeiről és hozzáférhetőségéről.

Mi az a nyugdíjbiztosítás? Hogyan működik?

A nyugdíjbiztosítás egy megtakarításos életbiztosítás, ami után évi 130.000 forint adókedvezmény vehető igénybe, és nyugdíjba vonuláskor lehet hozzáférni adómentesen. Emiatt nevezhető nyugdíjcélú megtakarításos életbiztosításnak.

A nyugdíjbiztosítást 2014-ben vezették be Magyarországon. Kockázati funkciót is ellát: halál vagy rokkantság esetén is fizet a károsultnak vagy annak családjának. Hangsúlyosabb azonban a megtakarítási funkció: a befizetett pénz többsége erre fordítódik, amit a biztosítás kedvezményezettje a lejáratkor megkap.

A futamidő minden esetben a nyugdíjjogosultság megszerzéséig tart. Ez a legtöbb esetben a 65 éves nyugdíjkorhatárral egyenlő, de a Nők 40 kedvezmény miatt hamarabb is elérhető lehet. A három adókedvezményes nyugdíj-megtakarítás mindegyikénél akkor vehető fel a pénz adómentesen, amikor nyugdíjba mész, viszont a nyugdíjbiztosítás az egyetlen, ami nem a mindenkori, hanem a szerződéskötéskor érvényes nyugdíjkorhatárt veszi figyelembe. Ez azt jelenti, hogy ha a nyugdíjkorhatár 65 év a szerződés megkötésekor,

a nyugdíjbiztosítás akkor is 65 éves korodban fog fizetni, ha időközben a nyugdíjkorhatárt 67 vagy 70 évre emelték.

Miért kössek nyugdíjbiztosítást, ha állami nyugdíjam is lesz?

Attól, hogy nyugdíjbiztosításod van, még jogosult maradsz a tb-rendszer által fizetett állami nyugdíjra, ami jobb esetben a mostani fizetésed 60-80 százalékát fogja fedezni. A nyugdíjad megállapításakor viszont nem az elmúlt 5 év fizetését fogják figyelembe venni – hiába tartja magát ez a tévhit –, hanem a teljes életpályád alatt elért jövedelmeket átlagolják, természetesen az inflációval korrigálva.

Az átlagnak is csak a 80 százaléka jár 40 év munkaviszony után – vagyis ennyi év után a jövedelmed legalább 20 százaléka azonnal kiesik, amint nyugdíjba mész.

Azt csak tippelni lehet, hogy ez az arány mennyi lesz 10-20-30 év múlva, de a társadalom elöregedése miatt meglepő lenne, ha jelentősen növelni tudnák a nyugdíjakat.

A nyugdíjbiztosítás esetében dönthetsz arról, hogy egy összegben veszed fel a megtakarítást, vagy havi járadék formájában kéred a kifizetését 10-15 éven keresztül. A havi járadék amiatt hasznos, mert így mindig csak egy-egy havi részletet veszel ki, a megtakarítás többi része viszont tovább kamatozik.

A szerződés megkötésekor kötelezően kell egy havi díjat (megtakarítási összeget) vállalnod, amit rendszeresen befizetsz. A nyugdíjbiztosításoknál ez a minimum havi díj jellemzően 12-15.000 forint, de lehet találni 8 és 25 ezer forintosat is.

A nyugdíjbiztosítás fajtái: mikor melyiket válaszd?

Ahogy a megtakarításos életbiztosításoknak, úgy a nyugdíjbiztosításoknak is két fajtája van:

- hagyományos / vegyes / klasszikus nyugdíjbiztosítás: fix lejárati összeg garantált kamattal.

- befektetési egységekhez kötött nyugdíjbiztosítás (unit-linked): magasabb hozampotenciál, de nincs garantált hozam, sem fix kamat.

Jól hangzik a garantált kamat, ám mivel ezeknél a biztosítónak mindenképp ki kell fizetnie egy szerződésben rögzített összeget, így annyira kockázatkerülő, amennyire csak lehet. Ez ismét előnynek tűnhet, de a kockázatkerülés általában alacsony kamatokkal párosul. Vagyis a garantált összeg ára, hogy potenciálisan sok kamatról kell lemondani.

55 év felett optimális választás lehet a fix kamatú nyugdíjbiztosítás, amikor már közel a nyugdíjba vonulás, és a kockázatkerülés az egyik legfontosabb szempont.

A befektetési egységekhez kötött nyugdíjbiztosításoknál rajtad múlik, hogy mennyi kockázatot vállalsz, így akár magasabb hozamot is elérhetsz, de ezt nem garantálják neked – a hozamod egyes években akár negatív is lehet. A kockázat azonban a futamidő növelésével csökkenthető, mert a gyengébb és az erősebb évek kiegyenlítik egymást.

Ha több mint 10 évig takarítanál meg, akkor célszerűbb választás lehet a befektetési egységekhez kötött nyugdíjbiztosítás.

Hol köthetsz nyugdíjbiztosítást?

Nyugdíjbiztosítást az alábbi biztosítóknál köthetsz:

- Alfa Vienna (Aegon)

- Allianz Hungária

- CIG Pannónia

- Generali

- Grawe

- Groupama

- K&H

- Magyar Posta

- MetLife Europe

- NN

- Signal Iduna

- Union Vienna

- Uniqa

Ezen kívül rajtunk keresztül is köthetsz nyugdíjbiztosítást, aminek a kiválasztásában segítünk:

Mibe fektet egy nyugdíjbiztosítás?

A nyugdíjbiztosítási számlára befizetett összeg az általad megjelölt eszközalapba kerül. Az eszközalapok előre összeállított befektetési portfóliók, amik részvényekből, kötvényekből, állampapírokból, befektetési jegyekből, ETF-ekből és egyéb értékpapírokból állhatnak.

A magyarországi nyugdíjbiztosítások esetében jelenleg több mint 500 eszközalap közül választhatsz.

A befektetést a biztosító által megbízott portfóliókezelők menedzselik. Ők arra törekednek, hogy a meghatározott kockázatok mellett a lehető legjobb hozamot érjék el a megtakarított pénzeden. Ennek érdekében diverzifikálják a portfóliódat, azaz igyekeznek úgy kialakítani annak a tartalmát, hogy az árfolyam-ingadozások minél kevésbé befolyásolják a befektetésed, és a hozam lehetőleg stabilan pozitív maradjon. Ha szükségesnek érzik, akkor át is súlyozzák az egyes eszközosztályokat az eszközalapon belül. Az eszközalapok között többször is válthatsz a futamidő alatt.

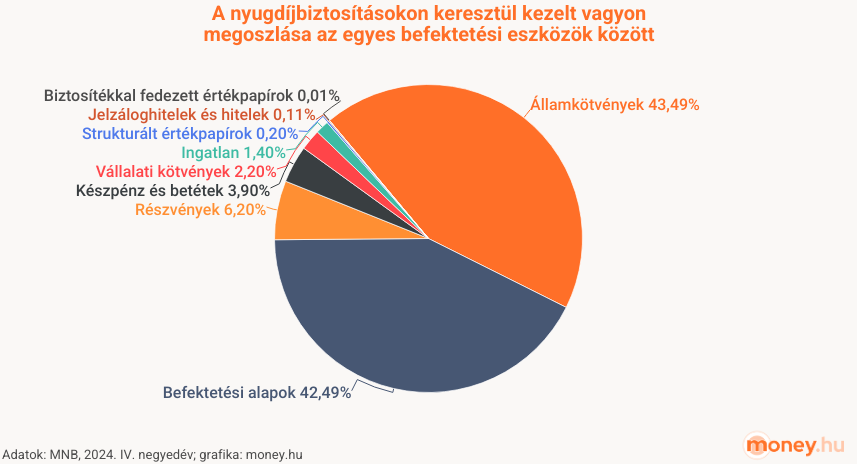

A nyugdíjbiztosításokon keresztül kezelt vagyon összességében így oszlik meg az egyes eszközosztályok között az MNB 2024. IV. negyedévi adatai szerint:

Az egyes eszközalapok összetétele ettől eltérhet, de az kijelenthető, hogy összességében a nyugdíjbiztosítási vagyonokat 86%-ban állampapírba és befektetési alapokba fektették 2024-ben. Utóbbi eszköz szintén részvényekből, kötvényekből és állampapírokból állhat.

A nyugdíjbiztosítás hozama 2026-ban

A nyugdíjbiztosítás hozama azon múlik, hogy melyik eszközalapot választod, és annak milyen a teljesítménye. Egy nyugdíjbiztosításon belül akár 10- vagy többféle eszközalap közül is választhatsz, amik között forint és euró alapú opciók is lehetnek. Ezek ugyanúgy megvásárolható egységekből állnak, mint egy befektetési alap – ezért is hívják befektetési egységekhez kötött (unit-linked) biztosításnak –, és az árfolyamuk is hasonlóképpen működik: azt az eszközalapban lévő értékpapírok árfolyama és kamatfizetése mozgatja.

Az eszközalap árfolyama akkor növekszik, ha a benne lévő értékpapírok értéke is nő. Ez lehet a kamatok, osztalékok miatt, de a részvények felértékelődése miatt is. Ugyanígy az árfolyam lefelé is mehet. Ha kockázatos eszközalapot választasz, akkor nyugdíjbiztosításnál akár mínuszba is mehetsz.

A hozamot amiatt is nehéz megállapítani, mert nem mindegy, hogy melyik biztosító mely nyugdíjbiztosítását és melyik eszközalapját választod. Ahogy az sem mindegy, hogy milyen árfolyamon veszed meg a befektetési egységeket, és hogy a pénz kivételekor milyen árfolyamon tudod visszaváltani, a vétel-eladás közti árfolyamkülönbség adja ugyanis a hozamot.

Általában nem egy összegben fektetsz nyugdíjbiztosításba – bár erre is van lehetőséged, hiszen vannak egyszeri díjfizetésű nyugdíjbiztosítások is –, gyakoribb ennél a rendszeresen, havonta fizetett nyugdíjbiztosítás, aminél az évi 12 befizetés alkalmával 12-szer vásárolnak neked befektetési egységeket 12 eltérő árfolyamon. Tíz-húsz év alatt ez jó néhány beszállási pontot jelent árfolyam tekintetében. Az is kérdés, hogy a végén egyben veszed ki, vagy sok kis részletben, járadék formájában, mert olyankor több eladási ár van. Mindezek befolyásolhatják az egyéni, ténylegesen elért hozamodat.

A nyugdíjbiztosítások hozamát nem olyan egyszerű megtudni, mint a nyugdíjpénztárakét, mivel az MNB nem fejlesztett hozzá árfolyamfigyelőt, és nem ad ki minden évben táblázatot a hozamadatokról. Emiatt a nyugdíjbiztosítások hozamához a biztosítók weblapjához kell fordulni, ahol az eszközalapok árfolyamánál teszik ezt közzé, de nem minden esetben. Egyes biztosítók csak árfolyamadatokat közölnek, amik alapján ránézésre nem, csak százalékszámítás után lehet megtudni a hozamokat. Ezek a múltbéli hozamok természetesen nem jelentenek garanciát a jövőre nézve.

Nyugdíjbiztosítások 1 és 10 éves hozama 2026-ban

A nyugdíjbiztosításoknál, ahol elérhető volt, összeszedtünk néhány eszközalapot biztosítónként, és kigyűjtöttük (kiszámoltuk) az egy- és tízéves hozamukat:

| Biztosító | Eszközalap | 1 éves hozam (bruttó) | 10 éves átlaghozam (bruttó) |

|---|---|---|---|

| Alfa Vienna (Aegon) | Belföldi Kötvény Eszközalap (korábban Magyar Kötvény-eszközalap) | 2,62% | 0,88% |

| Alfa Vienna (Aegon) | Közép-Európai Részvény Eszközalap (korábban Magyar Részvény-eszközalap) | 29,03% | 15,63% |

| Alfa Vienna (Aegon) | Külföldi Részvények Eszközalap (korábban Nemzetközi Részvény-eszközalap) | 6,40% | 14,03% |

| Alfa Vienna (Aegon) | Külföldi Államkötvények Eszközalap (korábban Nemzetközi Kötvény-eszközalap) | 2,80% | 1,43% |

| Alfa Vienna (Aegon) | Pénzpiaci Eszközalap (korábban Magyar Pénzpiaci-eszközalap) | 5,57% | 3,26% |

| Allianz Hungária | Céldátum 2040 Vegyes eszközalap | 5,18% | 6,62% |

| Allianz Hungária | EUR – Aktív Menedzselt Kiegyensúlyozott Euró | 4,04% | 8,09% |

| Allianz Hungária | Világgazdasági Részvény eszközalap | 9,93% | 17,54% |

| Allianz Hungária | Aktív Menedzselt Kiegyensúlyozott Eszközalap (AKA) | 5,27% | 9,06% |

| CIG Pannónia | Warren Buffett Pro Részvény Eszközalap | 24,86% | 30,38% |

| CIG Pannónia | Észak-amerikai Pro Részvény Eszközalap | 10,03% | 28,74% |

| CIG Pannónia | Pannónia Aktív Pro Vegyes Eszközalap | 12,16% | 11,76% |

| CIG Pannónia | Hazai Államkötvény Túlsúlyos Pro Kötvény Eszközalap | 5,12% | 2,45% |

| Generali | Horizont 10+ vegyes eszközalap | 7,59% | 5,88%* |

| Generali | Fejlett világ részvény eszközalap | 8,30% | 10,34%* |

| Generali | Vegyes II. eszközalap | 24,73% | 16,97% |

| Generali | Kötvény eszközalap | 3,88% | 1,30% |

| Generali | EuróRészvény eszközalap | 7,57% | 6,79% |

| Groupama | Generáció – Magyar Részvény | 38,62% | 22,66% |

| Groupama | Generáció – Globális Fejlett Piaci Részvény Forint | 11,02% | 15,47% |

| Groupama | Életív – Magyar Középtávú Kötvény Forint Eszközalap | 6,70% | 3,59% |

| Groupama | Életív – Magyar Állampapír Kötvény Forint | 5,35% | 3,87% |

| Groupama | Generáció – Euró Államkötvény | 3,23% | 2,72% |

| Magyar Posta | Bázis eszközalap | 8,17% | 2,04% |

| Magyar Posta | Bónusz eszközalap | 23,27% | 16,33% |

| Magyar Posta | Profit eszközalap | 20,02% | 11,89% |

| Magyar Posta | Tőkevédett Pénzpiaci Eszközalap | 6,63% | 3,34% |

| MetLife Europe | Korona magyar részvény eszközalap HUF | 34,94% | 14,77%* |

| MetLife Europe | Aranysárkány kínai részvény eszközalap HUF | 25,30% | 10,92%* |

| MetLife Europe | Optimum 2040 céldátum eszközalap HUF | 7,87% | 11,19%* |

| MetLife Europe | Aktívan menedzselt vegyes eszközalap (HUF) | 4,86% | 3,11% |

| MetLife Europe | Euromix vegyes (kötvény, részvény) eszközalap (HUF) | -1,63% | 3,80% |

| MetLife Europe | Salsa latin-amerikai részvény alapok eszközalapja (EUR) | -10,74% | 2,04% |

| NN | (MOTIVA) Magyar részvény eszközalap | 36,95% | 35,76% |

| NN | (MOTIVA) Magyar pénzpiaci eszközalap | 5,55% | 1,79% |

| NN | (MOTIVA) Magyar kötvény eszközalap | 4,48% | 1,31% |

| NN | (MOTIVA) Céldátum 2040 eszközalap | 2,99% | 4,76% |

| NN | (MOTIVA) Globális lendület részvény eszközalap | -0,76% | 11,43% |

| Signal Iduna | HOLD Részvény Befektetési Alap | 24,32% | 13,28% |

| Signal Iduna | HOLD 2000 Nyíltvégű Vegyes Értékp. Bef. A | 14,24% | 7,48% |

| Signal Iduna | HOLD Széf Abszolút Hozamú Bef. Alap | 5,83% | 2,43% |

| Signal Iduna | Raiffeisen Hazai Kötvény Befektetési Alap | 4,51% | 2,28% |

| Signal Iduna | Raiffeisen Közép-Kel. Európai Rész. Bef. A | 26,60% | 10,16% |

| Signal Iduna | Raiffeisen Nyersanyag Alapok A. Bef. A | 14,79% | 4,81% |

| Union Vienna | Arany árupiaci eszközalap (Ft) | 33,81% | 18,50%* |

| Union Vienna | Optimax 2040 Céldátum Vegyes Eszközalap (Ft) | 6,74% | 10%* |

| Union Vienna | Optimax 2035 Céldátum Vegyes Eszközalap (Ft) | 6,69% | 9,20%* |

| Union Vienna | Növekedési vegyes eszközalap (Ft) | 6,54% | 9,80%* |

| Union Vienna | Kiegyensúlyozott Vegyes eszközalap (Ft) | 6,35% | 6,80%* |

| Union Vienna | Konzervatív Vegyes eszközalap (Ft) | 5,80% | 4,30%* |

| Uniqa | Arany eszközalap | 51,07% | 17,43%* |

| Uniqa | ProtAktív Globális részvény eszközalap | 30,52% | 6,56%* |

| Uniqa | Cél 2040 eszközalap | 27,51% | 14,22%* |

| Uniqa | Menedzselt konzervatív eszközalap | 2,52% | 1,60%* |

| Uniqa | Magyar államkötvény eszközalap | 2,01% | 0,92%* |

*Eszközalap indulásától számított éves hozam (ha 10 évnél rövidebb ideje létezik)

Forrás: biztosítók, ProfitLine alapján money.hu-számítás, 2025.03.28.

Az eszközalapoknál szándékosan nem csak a legjobb teljesítményűeket válogattuk ki, mivel ez félrevezető tud lenni, hiszen nem tudhatod előre, hogy melyek lesznek a legjobbak. Az általában legmagasabb hozamokat produkáló részvénytúlsúlyos eszközalapok mellett olyanokat is kiválasztottunk, amikben kötvények, állampapírok, netán arany van túlsúlyban, vagy ezek vegyesen, nagyjából egyenlő arányban fordulnak elő.

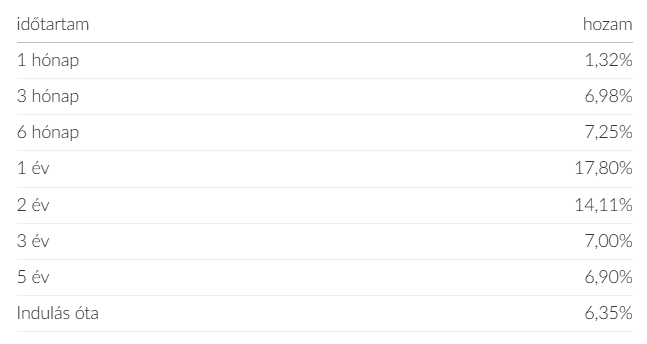

Egyéves távon nagy hozamingadozások fordulhatnak elő, így ez inkább csak egy pillanatnyi tendenciát mutat, és nem lehet belőle hosszú távra következtetni. Minél hosszabb időtáv átlagát nézed meg, annál pontosabban kiderül, mire képes egy eszközalap. Ha van rá mód, érdemes legalább 10-15 évet megnézni. Mi 10 év teljesítményét gyűjtöttük ki, az átlaghozam 1-től 30%-ig sokféleképp alakult.

Akadnak olyan eszközalapok, amik kevesebb mint 10 éve indultak (ezeket csillaggal jelöltük), ezeknél nehezebb ítéletet hozni a hosszú távú teljesítményről. Olyan eszközalap is akad viszont, ami a nyugdíjbiztosítások 2014-es indulásától is régebb óta létezik – ez amiatt van, mert a nyugdíjbiztosítások előtt is léteztek megtakarításos életbiztosítások, amik ugyanúgy eszközalapokban gyűjtik a pénzt.

A nyugdíjbiztosítás költsége

Egy befektetésnél, így a nyugdíjbiztosításnál is nagyon lényeges a hozam mellett, hogy mekkora költségekkel jár a fenntartása. A bruttó hozamot a vagyonarányos költségek csökkentik, így kapjuk meg a nettó hozamot, vagyis a befektetés tényleges teljesítményét. Ezért sem mindegy, hogy a korábban felsorolt hozamokból mennyit vonnak le az egyes nyugdíjbiztosítások esetében.

A biztosítóknak meg kell adniuk az éves átlagos összköltséget százalékos formában, amit Teljes Költségmutatónak (TKM) neveznek, és nyugdíjbiztosítási eszközalaponként meghatározott értéke van.

A TKM-nél fontos tudni, hogy egy-egy megadott időtávra, egy típuspélda alapján számolják ki. Vagyis a 10 éves TKM akkor lesz megközelítőleg annyi, amennyit megadtak, ha valóban 10 évig megtartod a nyugdíjbiztosítást, és igazak rád az MNB-s típuspéldában leírt paraméterek. Ha idő előtt felbontod a szerződést, akkor sokkal nagyobb költségeid lehetnek. A költségek eloszlása ugyanis nem egyenletes. A legtöbb költséget az első 3 évben vonják el, mivel ekkor fizetik ki a közvetítő jutalékát. Ha ebben az időszakban felmondod a szerződést, akkor a befizetett tőkédből is sokat veszíthetsz. Fontos továbbá, hogy a TKM-ben már mindenféle hűségbónusz benne van.

Biztosítón és nyugdíjbiztosításon belül általában a hosszabb futamidő kisebb költséggel jár, de az egyes biztosítókat egymással összevetve ez sem törvényszerű.

Az MNB TKM keresője segítségével több mint 500 nyugdíjbiztosítás-eszközalap TKM-ét elemeztük (rendszeres díjfizetésű, befektetési egységekhez kötött). A legkisebb éves átlagköltség 1,50%, a legmagasabb 5,74% (átlagban 3,56%).

Ha külön-külön időtávokon vizsgáljuk őket, akkor az alábbi éves átlagköltségek jönnek ki:

- 10 évre 1,86–5,74% (átlag: 4,01%),

- 15 évre 1,80–4,86% (átlag: 3,52%),

- 20 évre 1,50–4,54% (átlag: 3,14%).

Miért van az, hogy egy nyugdíjbiztosításon belül is -tól-ig TKM-et adnak meg?

Ez amiatt van, mert többféle eszközalap közül választhatsz, és valamelyik olcsóbban kereskedhető értékpapírokat tartalmaz, valamelyik drágábbakat. Viszont sajnos az sem működik, hogy kiválasztod a legolcsóbbat, mert van rá esély, hogy az olcsó eszközalapok csak kockázatmentes, alacsony hozamú eszközökbe fektetnek.

Nyugdíjbiztosítások esetében tehát a bruttó hozamod legalább 1,5 százalékkal csökken évente, de akár 3-5% csökkenés is elképzelhető a költségek miatt. Az önkéntes nyugdíjpénztáraknál ezzel szemben a TKM 0,96 és 1,73% között alakult, vagyis mondhatjuk, hogy a legolcsóbb nyugdíjbiztosítás majdnem annyit von el, mint a legdrágább nyugdíjpénztár.

Ha drágább eszközalapot választasz, akkor jól meg kell gondolnod, hogy mekkora költséget engedsz meg magadnak. Úgy tűnhet, hogy 1-2-3 százalék semmiség, viszont mivel ezek tőkearányos költségek, így hosszú távon sokmilliós eltérést eredményezhetnek.

Csak egy viszonyítási pont: az amerikai tőzsdét jól reprezentáló S&P 500 index elmúlt 10 éves átlaghozama 12%, az osztalék visszaforgatásával pedig 14 százalék. Ez egy kifejezetten jó teljesítmény, aminek a legtöbb befektető örülne. Most képzeld el, hogy ebből lejön 4-5 százalék – a hozamodnak egy jelentős részét elvinné.

Körültekintően kell tehát kiválasztani a megfelelő ajánlatot, és mivel mindenki csak a múltbéli hozamokat ismeri, a jövőbelieket nem, így a költségeken tudsz spórolni, figyelembe véve azt is, hogy feleslegesen ne légy túl kockázatkerülő sem, mert az viszont biztosan a hozamod rovására fog menni.

A nyugdíjbiztosítások költségeiről bővebben itt olvashatsz:

Nyugdíjbiztosítás adókedvezmény

A nyugdíjbiztosítás után az éves befizetések 20 százalékát lehet igénybe venni adókedvezményként, ami egész pontosan szja-jóváírást jelent, vagyis a korábban befizetett személyi jövedelemadódból az állam átutalja a pénzt a biztosítónak.

A nyugdíjbiztosítás adókedvezmény éves maximuma 130.000 forint. Ehhez évi 650.000, havi 54.167 forint befizetése szükséges. Ha csak havi 30.000 forintot fizetnél be, akkor az éves nyugdíjbiztosítás adókedvezményed 72.000 forint lenne.

| nyugdíjbiztosítás | önkéntes nyugdíjpénztár | nyugdíj-előtakarékossági számla (NYESZ) | kettő vagy három nyugdíj-előtakarékosság esetén | |

|---|---|---|---|---|

| maximális éves adójóváírás mértéke | 130.000 Ft | 150.000 Ft | 100.000 Ft | 280.000 Ft |

| Mennyit kell ehhez egy évben befizetni? | 650.000 Ft | 750.000 Ft | 500.000 Ft | 1.400.000 Ft |

Arra figyelj, hogy a NAV-tól beérkező adókedvezményt a biztosítók sok esetben egy alacsony kamatozású alszámlára teszik. Ha azt szeretnéd, hogy az adóvisszatérítés többet érjen, és érdemben termeljen hozamot, akkor előfordulhat, hogy manuálisan kell áttenned abba az eszközalapba, ahova amúgy is kerülnek a befizetéseid. Ezt általában a biztosítói ügyfélportálra belépve teheted meg.

Miben másak ezek, mint a magánnyugdíjpénztár (manyup)?

A három adókedvezményes nyugdíj-előtakarékossági forma nem ugyanaz, mint a magánnyugdíjpénztár (manyup). A 2011-ben kivezetett magánnyugdíjpénztári rendszerben a nyugdíjjárulék egy részének befektetéséről rendelkezhettél. Nevében „magán” volt, de valójában az állami nyugdíjrendszer egyik pilléreként létezett. A NYESZ, a nyugdíjbiztosítás és az önkéntes nyugdíjpénztár az államtól független, privát megtakarítások, amikbe a leadózott jövedelmedből fizethetsz be pénzt.

A nyugdíjbiztosítás hozzáférhetősége

A nyugdíjbiztosítás a nyugdíjba vonuláskor válik hozzáférhetővé adómentesen, egy összegben vagy kisebb részletekben (járadék). Ezen kívül akkor is kifizetik a megtakarított pénzt, ha meghalsz a futamidő alatt vagy 40 százalékot meghaladó egészségügyi károsodást (rokkantságot) szenvedsz el. Ezekben az esetekben a pénz kamatadó- és járulékmentesen felvehető, sem szja-t, sem szocho-t nem kell fizetni utána.

Ha ezektől eltérő esetekben (pl. nyugdíj előtt) vennéd fel a pénzt, akkor a nyugdíjbiztosítás hozama adóköteles.

Rendszeres díjas nyugdíjbiztosításoknál:

- 0-5. év: 15% kamatadó, 13% szocho

- 6-9. év: 7,5% kamatadó, 6,5% szocho

- 10. évtől: 0% kamatadó, 0% szocho

Egyszeri díjas nyugdíjbiztosításoknál:

- 0-2. év: 15% kamatadó, 13% szocho

- 3-4. év: 7,5% kamatadó, 6,5% szocho

- 5. évtől: 0% kamatadó, 0% szocho

Az állami támogatást (szja-jóváírást) a szerződés korai felmondása alkalmával 120 százalékosan, vagyis 20 százalékkal növelten vissza kell fizetned az államnak.

Ha még nem telt el 10 év a nyugdíjbiztosítás szerződés megkötése óta, viszont időközben nyugdíjba mész, akkor az adókedvezményt nem kell visszafizetned, de a 14-28 százalékos kamatadó alól nem mentesülsz.

Ezen kívül a biztosító visszavásárlási tábláját is figyelembe kell venned, ami megmutatja, hogy hány év után a megtakarításod hány százalékát kaphatod vissza. Ha szerencséd van, akkor ez csak az első három év kezdeti egységeire vonatkozik, és nem az egészre. A részleges visszavásárlásnak ettől eltérő költsége lehet, amikor csak egy részösszeget veszel ki a megtakarításból.

Euró alapú nyugdíjbiztosítások

Ha eurós megtakarítást keresel, akkor a nyugdíjbiztosítások között is találhatsz olyat, ami euró alapú. Ez a legtöbb esetben azt jelenti, hogy a biztosító csak euróban fogadja el a befizetést, de néhol a forintot is elfogadják. Arra vigyázz, hogy ha a biztosító számlavezető bankja végzi az átváltást euróra, akkor az árfolyam várhatóan kedvezőtlenebb lesz, mint ha te magad váltanád át, például Revolut vagy Wise segítségével.

Eurós nyugdíjbiztosításokat olyan biztosítók forgalmaznak, mint az Allianz, a Grawe, a MetLife vagy az Union.

Az eurós nyugdíjbiztosításoknak megvan az a hátránya, hogy általában szűkösebb a kínálat, és kevesebb eszközalapból lehet választani, mint a forintos nyugdíjbiztosítások esetében.

Havi vagy éves díjat kötelező vállalnod, és ezt többnyire euróban adják meg. Ennek van egy olyan következménye, hogy az euró-forint árfolyam változásával a befizetendő összeg mértéke is változik forintban kifejezve, ami azzal járhat, hogy bizonyos időszakokban megnő a rendszeres befizetésed.

A minimum havi megtakarítás euró alapú nyugdíjbiztosításoknál általában 40-70 euró, ami jelenlegi árfolyamon ~15.600-27.000 forintnak felel meg.