A megtakarításokat terhelő kamatadó mellé szocho formájában újabb megtakarítási adót vezettek be 2023-ban, ami 28 százalékra növelte a kamatjövedelmek adóját. Végigvettük, hogy megtakarítási formánként hogyan változott az adózás, és összegyűjtöttük, mely megtakarításoknál nem kell adót fizetni – sőt egy trükkel szinte mindnél törvényesen elkerülheted az adóterheket.

Kamat utáni szocho 2026

2023. május 31-én jelent meg a 205/2023. (V. 31.) kormányrendelet a szociális hozzájárulási adóról szóló 2018. évi LII. törvény módosításáról, ami alapján azokra a kamatjövedelmekre, amikre az szja-törvény alapján eddig 15 százalék kamatadót, vagyis szja-t kellett fizetni, azokra 2023. július 1-től 13 százalékos szociális hozzájárulást (szocho) is fizetni kell, ezzel 28 százalékra növelve a kamatjövedelmek adóterhét. A rendeletet eredetileg veszélyhelyzet idejére, átmenetileg vezették be, a Magyar Közlönyben 2024. június 18-án megjelent 2024. évi XXIX. törvény viszont lényegében állandóvá tette, a jogszabály alapján ugyanis a szociális hozzájárulási adóról szóló 2018. évi LII. törvény is változott.

A jogszabály egy kivételt nevez meg külön, amire a szocho-fizetési kötelezettség nem vonatkozik, ez pedig az ingatlanalap befektetési jegyéből származó kamatjövedelem. Ez viszont nem jelenti azt, hogy más megtakarításoknál ne lehetne mentesülni a szocho alól: a kérdés az, hogy a törvény szerint mi minősül kamatjövedelemnek. A továbbiakban az egyes megtakarítások adózását tekintjük át.

Lekötött betét adózása

Az szja-törvény 65. § (1) a) szerint kamatjövedelemnek minősül bármely hitelintézeti betét (takarékbetét) alapján jóváírt és/vagy tőkésített kamatösszeg. Az új szocho-rendelet ezt annyival egészíti ki, hogy lekötött betét esetében a 2023. június 30. napja után lekötött betét kamatára kell szochót fizetni.

Vagyis a lekötött betét esetében ha még legkésőbb 2023. júniusban elindítottad, akkor a lejárattól függetlenül nem kell szochót fizetned rá, csak szja-t (ezt a bank automatikusan levonja).

A 2023. július 1-től lekötött betétek kamatát viszont szja mellett szocho is terheli.

A kamatadó és a szocho ezután is elkerülhető 5 évig fenntartott TBSZ számla segítségével. Erről bővebben lentebb írtunk.

Takarékszámla adózása

A takarékszámlák, megtakarítási számlák látra szóló kamatokat fizetnek, ami azt jelenti, hogy ezeknél napi szintű kamatelszámolás van, és a pénzt nem kell lekötni, bármikor hozzáférhetsz.

Szja-fizetési kötelezettség terén az előző, lekötött betétnél hivatkozott rész szabályozza a látra szóló kamatokat is, vagyis ugyanúgy kamatadót kell fizetni utána.

A szocho-módosítás értelmében a rendelet hatálybalépését követő időszakra járó kamatra kell szochót fizetni. Azaz a 2023. július 1-je előtt kapott kamatokra nem érvényes a kamat utáni szocho, utána viszont már igen.

Állampapírok adózása

Az szja-törvény szerint nem kell kamatadót fizetni a magyar állam által 2019. június 1-je után kibocsátott, a lakosság mint befektetői célpiac részére forgalomba hozott állampapírok kamatjövedelme után. Emiatt a magyar állampapírokra szochót sem kell fizetni.

Mivel a 2019. június 1-je előtt kibocsátott állampapírokra még vonatkozik a kamatadó, így 2023. július 1-től ezeknél a szochót is be kell fizetni. Ugyanez igaz a külföldi állampapírokra, amiket ezután szja és szocho is terhel.

A Start-számlára vásárolható Babakötvény is egy állampapír, ami eddig is kamatadómentes volt, így ezután sem terheli szocho.

A magyar állampapírok adómentessége nem meglepő, hiszen a kormány több rendeletet is kiadott május 31-én, ami állampapír-vásárlásra ösztönöz. A 156/2023. (IV. 27.) Korm. rendelet arra kötelezi a kötvényalapokat, hogy a befolyt pénzt ne bankbetétbe tegyék, hanem a kötvények 95 százalékának állampapírnak kell lennie, a likvid eszközök 20 százalékát pedig Diszkont Kincstárjegybe (DKJ) kell, hogy fektessék. A rendelet 2024. június 30-án hatályát vesztette.

Értékpapírok adózása

Az szja-törvény szerint az olyan nyilvánosan forgalmazott értékpapírok esetében, mint a vállalati kötvények és befektetési jegyek a magánszemélynek kamat és/vagy hozam címén kifizetett bevétel kamatjövedelemnek minősül, ezért kamatadót kell fizetni utána. Éppen ezért a 2023. július 1-től vásárolt kötvények és befektetési jegyek után már a hozam utáni szochót is meg kell fizetni.

A befektetési alapok között kivételt képeznek az ingatlanalapok befektetési jegyei, ezek után nem kell szochót fizetni, szja-t viszont igen.

Az értékpapírok közé tartoznak a tőzsdei részvények is, ám az új szocho-rendelet a részvények adózásán nem változtatott. A magyar részvények eladásán elért hozamnyereség ellenőrzött tőkepiaci ügyletnek minősül, és így nem számít kamatjövedelemnek, azaz nem kell rá kamatadót fizetni, emiatt szochót sem. Ugyanakkor 15 százalékos árfolyamnyereség-adót eddig is és ezután is kell fizetni utána. A külföldi részvényekre ugyanez igaz, viszont a nem EGT-tagállamok (pl. USA) tőzsdéjén jegyzett értékpapírok osztaléka után szochót is kell fizetni, ám ez eddig is így volt. A részvényosztalék után fizetett szocho mértéke a minimálbér összegének 24-szerese lehet legfeljebb.

Add meg adataidat, és ingyenes segítséget kapsz megtakarításodhoz! A money.hu partnere, az Equilor elismert befektetési szakértője fog hívni téged.

Hogyan segít neked az Equilor szakértője?

- megválaszolja a kérdéseidet

- tájékoztat a piacon elérhető aktuális befektetésekről

- bemutatja az infláció feletti hozamokat kínáló lehetőségeket

Ne hagyd el addig az oldalt!

Az ETF-ek (tőzsdén kereskedett befektetési jegyek) kereskedése sem számít kamatjövedelemnek, így a szocho nem vonatkozik rájuk, de az árfolyamnyereség-adó igen.

Az említett adóköteles értékpapírok adózása is elkerülhető, ha TBSZ-re vásárolod meg őket, aminek a működését be is mutatjuk a következő fejezetben.

Tartós Befektetési Számla (TBSZ) adózása 2026-ban

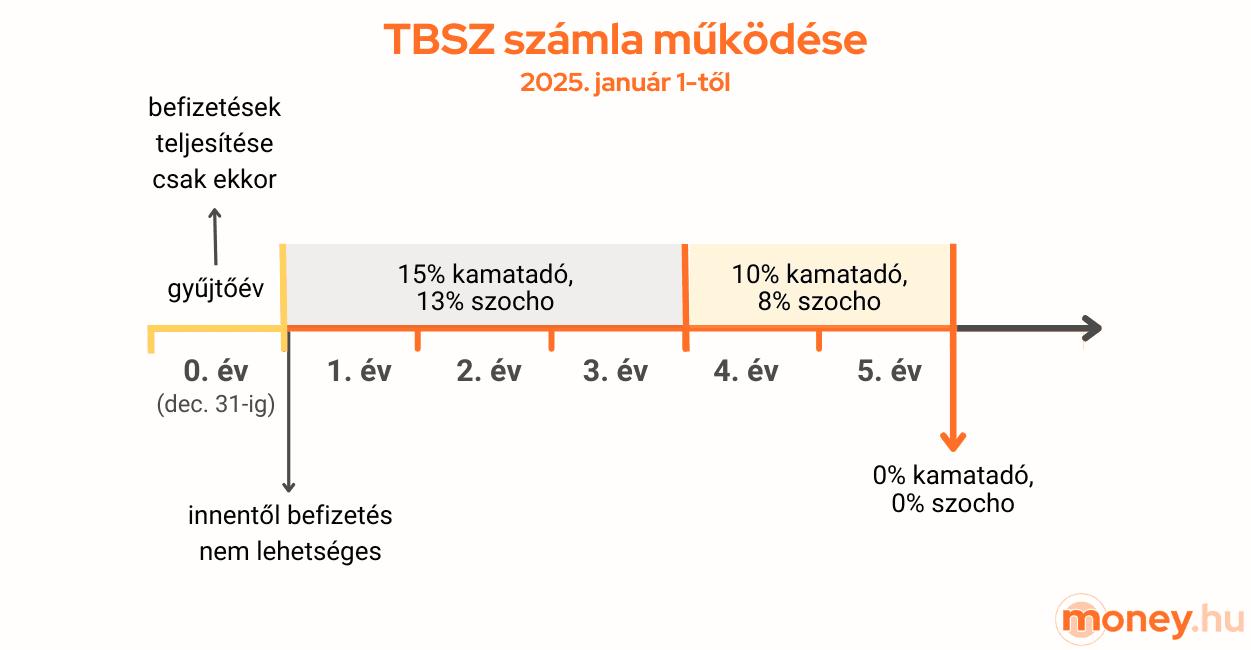

A Tartós Befektetési Számláról, vagyis a TBSZ-ről azt kell tudni, hogy a kamatadó legális elkerülésére ad lehetőséget. Ez tulajdonképpen egy értékpapírszámla, amire vagy betéteket, vagy értékpapírokat (kötvények, részvények, befektetési jegyek stb.) lehet vásárolni – a két típus nem kombinálható. Pénzbefizetésre a számlanyitás évében van lehetőség, ami mindig adott év december 31-éig tart, függetlenül attól, hogy melyik nap nyitod meg. A megtakarítási/lekötési időszakban új befizetéseket már nem teljesíthetsz.

A TBSZ adózása 2025. január 1-től kötött szerződés esetén:

- 0. év: gyűjtőév, a számlanyitás évének végéig tart

- 1-3. év: 15% kamatadó, 13% szocho (összesen: 28%)

- 3-5. év: 10% kamatadó, 8% szocho (összesen: 18%)

- 5. év leteltekor: 0% kamatadó, 0% szocho

A TBSZ-nél 2025 előtt nem kellett szochót fizetni, ám ez 2025-től megváltozott az egyes adótörvények módosításáról szóló 2024. évi LV. törvény 114–120. § értelmében.

Jó tudni, hogy egy naptári éven belül egy szolgáltatónál csak egy betéti, illetve egy értékpapír típusú TBSZ-t nyithatsz. Ebből kifolyólag két lehetőséged van TBSZ-nél, ha rendszeres megtakarításban gondolkodsz: vagy több banknál is nyitsz egy-egy TBSZ-t ugyanabban az évben, vagy ugyanannál a banknál indítasz évente egy TBSZ-t.

Az egyes lehetőségek előnyeiről-hátrányairól külön cikkben írtunk:

Lakástakarék adózása

Bár a lakástakarék állami támogatása 2018-ban megszűnt, akik ennél korábban kötöttek szerződést, azok a mai napig élhetnek vele – erre a támogatásra sem kell kamatadót, sem szochót fizetni.

A lakástakarék esetében még a kamatoknál jöhetne szóba adózás, ám ezeknél is 0% az szja és a szocho is.

Életbiztosítások adózása

A megtakarításos életbiztosítások esetében bizonyos idő elteltével mérsékelhető, sőt teljesen elkerülhető a kamatadó és a szocho megfizetése. Életbiztosításoknál azon is múlik, hogy mikor érheted el az adómentességet, hogy egy összegben vagy rendszeres időközönként takarítasz-e meg. Mivel az adó alapját az szja határozza meg, így a kamatadóval a szocho is feleződik, illetve nullázódik.

Rendszeres díjas életbiztosításoknál:

- 0-5. év: 15% kamatadó, 13% szocho

- 6-9. év: 7,5% kamatadó, 6,5% szocho

- 10. évtől: 0% kamatadó, 0% szocho

Egyszeri díjas életbiztosításoknál:

- 0-2. év: 15% kamatadó, 13% szocho

- 3-4. év: 7,5% kamatadó, 6,5% szocho

- 5. évtől: 0% kamatadó, 0% szocho

Nyugdíjcélú megtakarítások adózása

Az önkéntes nyugdíjpénztári megtakarításhoz 10 évig semmi esetre sem lehet hozzáférni, ezután viszont a hozam adómentessé válik, és 3 évente felvehető. Az idő előtt felvett tőke után eddig is kellett szja-t és szochót fizetni, melyeknek a mértéke a megtakarítás 10-20. évében fokozatosan csökken. A tőke 20 év elteltével válik teljesen adómentessé. Ha nyugdíjjogosultságot szerzel, és több mint 10 éve indítottad a nyugdíjpénztárat, akkor viszont adómentesen felveheted a megtakarítás egészét.

A nyugdíjbiztosítás lényegében egy megtakarításos életbiztosítás, így az adózása is azokéhoz hasonlóan működik: az egyszeri díjas 5, a rendszeres díjas 10 év után válik szja- és szocho-mentessé. Három, illetve hat év után az adók feleződnek. Arra figyelj, hogy amikor eseti díjakat fizetsz be az eseti számlára, akkor a biztosító befizetésenként külön-külön nézi az eltelt évek számát. Ha nyugdíjba vonulás előtt veszed ki a pénzt, akkor az adókedvezmény 120 százalékos összegét vissza kell fizetned (amennyiben igénybe vetted).

A nyugdíj-előtakarékossági számla (NYESZ) esetében akkor szja- és szocho-mentes a teljes megtakarítás, ha legalább 10 éve nyitottad és utána nyugdíjba vonultál. Ha nem telt el 10 év a számlanyitás és a nyugdíjba vonulás között, akkor a hozam után szja-t és szochót is fizetned kell. Ha nyugdíjba vonulás előtt veszed ki a pénzt, akkor a hozam után szintén szja-t és szochót kell fizetned, és ha vettél igénybe adójóváírást, akkor ennek a 20 százalékkal növelt összegét is vissza kell utalnod az államnak.

Melyik megtakarításokra nem kell szocho-t fizetni 2026-ban?

A Gazdaságfejlesztési Minisztérium értelmező közleménye szerint a szocho-fizetési kötelezettség nem vonatkozik a 2023. július 1-je előtt lekötött betétekre, illetve megvásárolt értékpapírokra.

2023. július 1-jét követően az alábbi megtakarításoknál nem kell szochót fizetni (2026-ban sem):

- lekötött betét TBSZ-re vásárolva, 5 év után,

- 2019. június 1-je után kibocsátott magyar állampapírok,

- ingatlanalapok befektetési jegyei,

- tőzsdei részvények és ETF-ek EGT-n belül (de árfolyamnyereség-adót fizetni kell!),

- TBSZ-re vásárolt értékpapírok 5 év után,

- lakástakarék állami támogatása és kamata,

- megtakarításos életbiztosítások 5-10 év után,

- önkéntes nyugdíjpénztárak 10 év után, nyugdíjasként,

- nyugdíjbiztosítások 5-10 év után,

- nyugdíj-előtakarékossági számla (NYESZ) 10 év után, nyugdíjasként.

Add meg adataidat, és ingyenes segítséget kapsz megtakarításodhoz! A money.hu partnere, az Equilor elismert befektetési szakértője fog hívni téged.

Hogyan segít neked az Equilor szakértője?

- megválaszolja a kérdéseidet

- tájékoztat a piacon elérhető aktuális befektetésekről

- bemutatja az infláció feletti hozamokat kínáló lehetőségeket

Ne hagyd el addig az oldalt!

Kinek a dolga bevallani és megfizetni a szochót?

A tájékoztatóból az is kiderül, hogy ha a kamatjövedelem kifizetőtől származik (pl. bank, biztosító), akkor a szocho megállapítása és levonása az ő feladatuk, neked nincs vele dolgod.

Ha a kamatjövedelem nem kifizetőtől származik, hanem te mint természetes személy szerezted, akkor a szocho megállapítása és megfizetése a te feladatod, amit az szja bevallásával és megfizetésével egyidejűleg kell teljesítened.

A kamatjövedelmeket a 15% személyi jövedelemadó (szja) mellett 13% szociális hozzájárulási adó (szocho) is terheli. Ez összesen 28% adóterhet jelent a legtöbb olyan megtakarítási forma kamatára és hozamára, ami kamatjövedelemnek számít.

A 2019. június 1. után kibocsátott magyar állampapírok kamata után nem kell sem kamatadót, sem szochót fizetned, ezek teljesen adómentesek. A 2019. június 1. előtt kibocsátott, illetve a külföldi állampapírokra azonban vonatkozik a szocho-fizetési kötelezettség.

A szocho és a kamatadó elkerülésének egyik legnépszerűbb módja a Tartós Befektetési Számla (TBSZ). Ha a TBSZ számládat a lejárati időszak végéig, azaz 5 évig megtartod, a kamatjövedelmed teljesen adómentessé válik. Ezen kívül mentesül a szocho alól a legtöbb magyar állampapír és az ingatlanalapok hozama is.

A befektetési alapok hozama általában szocho-köteles, egy fontos kivétellel. Az ingatlanalapok befektetési jegyeiből származó kamatjövedelem után nem kell szochót fizetni, de a 15%-os kamatadó (szja) ugyanúgy terheli.

Igen, a 2023. július 1. után lekötött bankbetétek és a takarékszámlákon ettől az időponttól jóváírt kamatok után is meg kell fizetni a 13%-os szochót. A 2023. június 30. előtt indított lekötések kamatára ez még nem vonatkozik.