Világszerte 75 millióan, ebből Magyarországon 2,3 millióan használják ki a Revolut fintech cég nyújtotta előnyöket, mint amilyen a kedvezményes devizaváltás vagy a felhasználók közti ingyenes átutalás, amik kétségtelenül olcsóbbá teszik a bankolást. Azt azonban nem árt tudni, hogy a Revolut nem hagyományos bank, nem vonatkozik rá a magyar OBA-garancia, és ennek megvannak a maga veszélyei, így a hagyományos bankszámláktól korai lenne teljesen elbúcsúzni.

Nem véletlen népszerű: a Revolut előnyei

2016-ban terjedt el széles körben a fintech kifejezés, ami a financial technology rövidítése, és az olyan pénzügyi startupokat jellemzik vele, amik a hagyományos bankrendszeren kívül határozzák meg magukat, és elsősorban okostelefonos alkalmazásokat használnak. A vonzerejük abban rejlik, hogy alacsony költséggel dolgoznak, és a felületeik modernek, felhasználóbarátak. Ide sorolható a Revolut és a Wise (korábbi nevén TransferWise) is.

A Revolut legnagyobb előnye, hogy

- a felhasználók közti átutalások (akciósan) ingyenesek,

- a bankszámlára díjmentesen lehet pénzt feltölteni bankkártyával,

- a deviza-átváltás árfolyama nagyon kedvező,

- nincs számlavezetési díj,

- nincs kártyadíj, sőt az első kártya ingyenes (a szállítási költséget leszámítva).

A Revolut mobilos alkalmazása nemcsak átutalásra használható, hanem egyre több szolgáltatást nyújt egyetlen helyen.

Add meg adataidat, és ingyenes segítséget kapsz megtakarításaidhoz! A money.hu partnere, az Equilor elismert befektetési szakértője fog hívni téged.

Hogyan segít neked az Equilor szakértője?

- megválaszolja a kérdéseidet

- tájékoztat a piacon elérhető aktuális befektetésekről

- bemutatja az infláció feletti hozamokat kínáló lehetőségeket

Ne hagyd el addig az oldalt!

A Revolut appban elérhető:

- többdevizás számla (multi-currency account),

- virtuális és egyszer használatos bankkártya,

- megtakarítási számla,

- kiadáskövető és -menedzselő (cash-flow) funkció,

- árfolyamfigyelő,

- értékpapírszámla (brókerszámla),

- részvény-, kötvény- és ETF-kereskedés,

- rugalmas pénzpiaci alapok.

A Revolutnak azonban hátrányai, veszélyei is lehetnek.

A Revolutra nem vonatkozik az OBA-védelem

Ha egy magyar bank csődbe megy, vagyis az ügyfelek (betétesek) hiába akarják kivenni a pénzüket, a bank nem tudja őket kifizetni, mert nincs hozzá elég tőkéje, fizetésképtelenné vált, akkor az Országos Betétbiztosítási Alap (OBA) fejenként és bankonként 100.000 euró (kb. 35-40 millió forint) összegig kártalanítja a bank ügyfeleit 10 munkanapon belül.

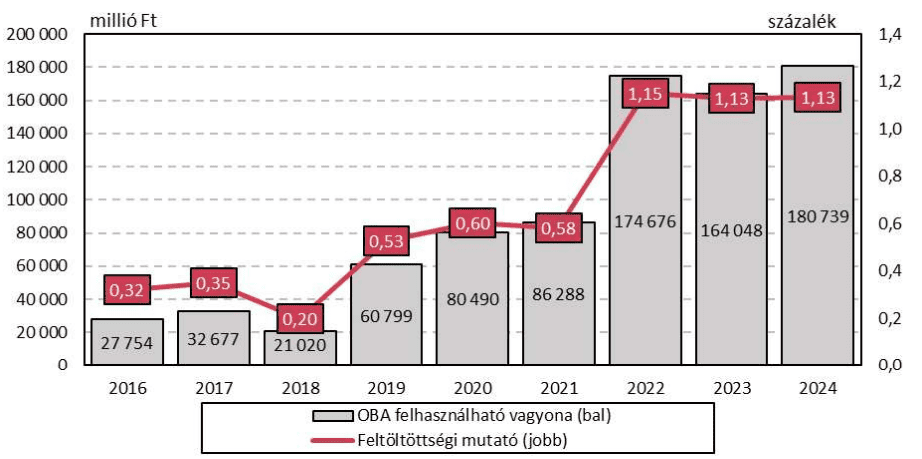

Az OBA-t a tagintézmények, vagyis a bankok töltik fel tartalékkal, ami egyébként 1993 és 2019 között 17 bank betéteseit kártalanította, összesen 267 milliárd forint összegben. Utoljára a Sberbank csődjekor volt az OBA-ra szükség: 2022-ben 65.000 ügyfélt kártalanítottak 141,6 milliárd forint értékben, igaz, ehhez az is kellett, hogy az OBA áthidaló kölcsönt vegyen fel a jegybanktól (MNB), amit később kötvénykibocsátásból fizettek vissza.

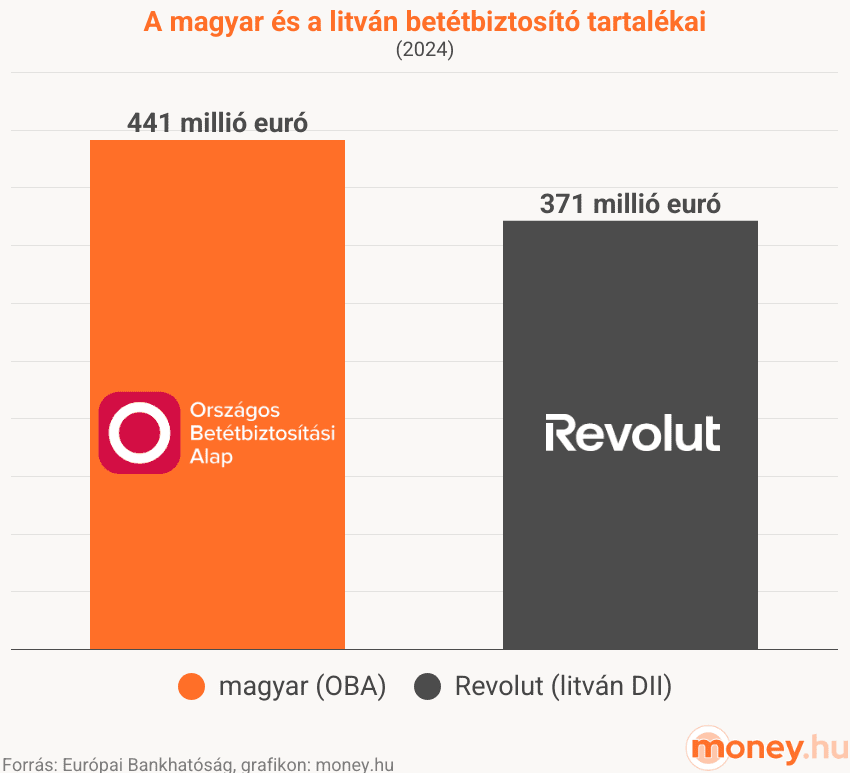

2024-ben az OBA-ban mintegy 180 milliárd forint (akkori árfolyamon 441 millió euró) volt. Ez 1,13%-os fedezettségi mutatót eredményezett, ami megfelel az Európai Unió által elvárt legalább 0,8 százaléknak, így a hazai betétvédelem stabil a kárkifizetések ellenére is.

A Revolut magyar szempontból nem egy hagyományos bank, hanem egy határon átnyúló pénzügyi szolgáltató, ami ugyan magyarországi fióktelepet létesített, az anyacég továbbra is Litvániában van, nem hoztak létre magyar leányvállalatot. Emiatt a Magyar Nemzeti Bank (MNB) csak korlátozott, fogyasztóvédelmi jogkörrel rendelkezik felette, a fő felügyeleti szerve a Litván Nemzeti Bank és az Európai Központi Bank (EKB).

A Revolut a magyarországi fióktelep létrejöttével sem lesz az OBA tagja, továbbra is a litván betétbiztosító (DII, Deposit and Investment Insurance) fogja védeni a cég európai ügyfeleit. Bár a limit itt is 100.000 euró, a litván alap tartalékai (kb. 371 millió euró) elenyészőek a 25 milliós európai ügyfélbázishoz képest. Egy globális probléma esetén a litván jegybank segítségére lenne szükség (egy 2,9 milliós népességű országról van szó). Ebben az esetben litvánul, esetleg angol nyelven tudnád az érdekeidet képviselni a litván felügyeletnél.

A betétbiztosítás és a kártalanítás akkor merül fel, amikor egy pénzintézet csődbe jut, és nem tudja visszafizetni a betétesek pénzét. De mennyire van veszélyben a Revolut?

Évekig veszteségesen üzemeltek, aztán elkezdtek díjat emelni

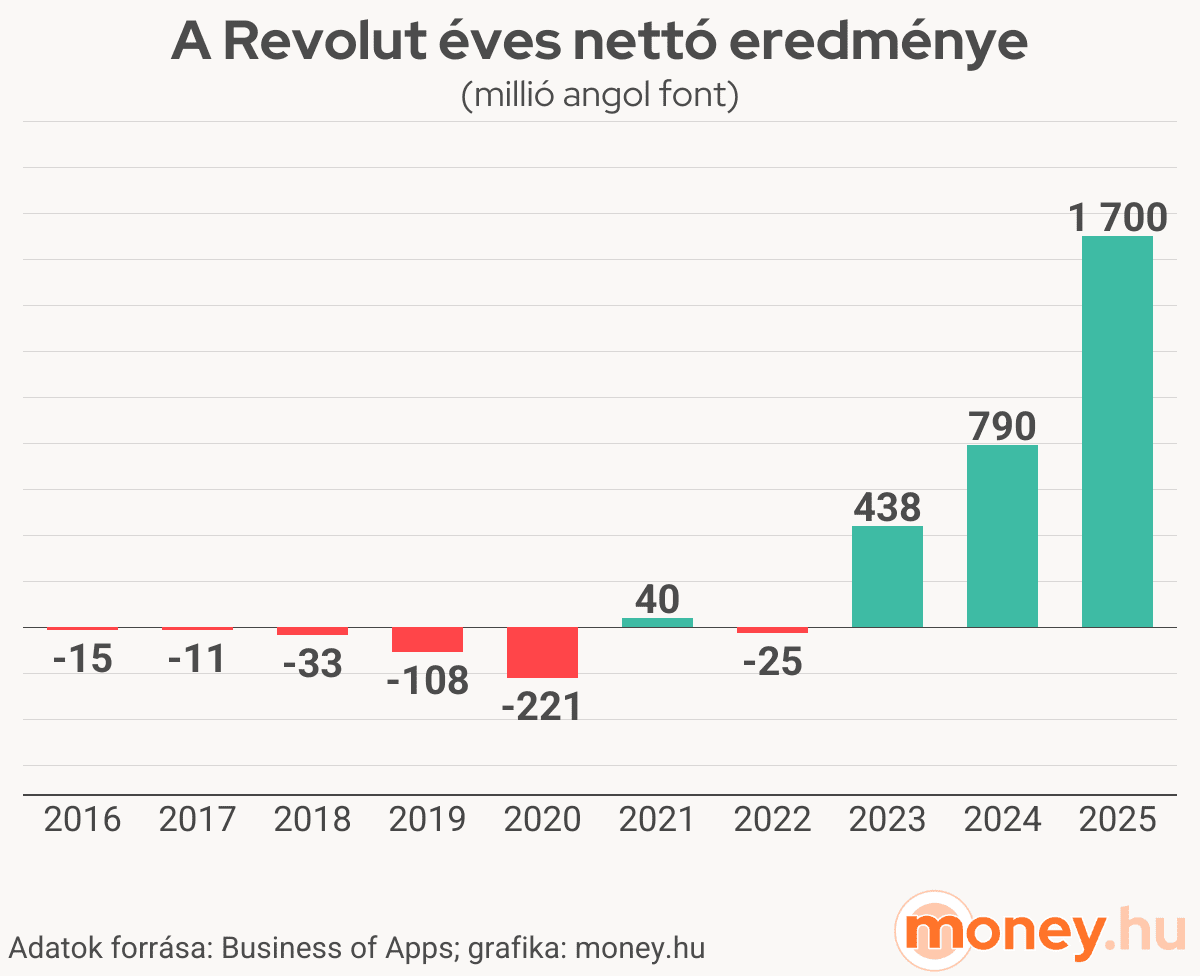

A Revolut sokáig úgy működött, mint induló vállalkozások szoktak: a veszteséges üzemelést is bevállalták annak érdekében, hogy olcsóbbak lehessenek, mint a hagyományos bankok. Aztán ahogy kellő ügyfelet vonzottak be, fokozatosan drágították a szolgáltatásaikat.

Persze 2021 óta, mióta profitot termel, kevesebben aggódnak a csődje miatt, de 2015 és 2020 között sokan jogosan kérdőjelezték meg, mennyire életképes a Revolut üzleti modellje, miután 223 millió angol font nettó veszteséget hoztak össze. Mindenki örül, ha szinte semmit nem kell fizetni a bankolásért, de a legfontosabb mégis az, hogy biztonságban legyen a pénze. 2021-ben jött a fordulat, majd a 2022-es visszaesés óta a növekedésük töretlen, és a 2025-ös üzleti évben már történetük eddigi legnagyobb, 1,7 milliárd angol fontos rekordnyereségét érték el.

Ehhez hozzájárult, hogy a meglévő díjaikat több lépcsőben megemelték, és új fizetős csomagokat és szolgáltatásokat vezettek be. Vagyis a Revolut pénzügyileg stabilabbá, de drágábbá is vált. A hagyományos bankok többségével így is felveszi a versenyt, de már nem minden téren:

Kedvezményesen vált devizát a Revolut, de (többnyire) nem középárfolyamon

A Revolut az átváltásnál továbbra is az Európai Központi Bank (EKB) középárfolyamhoz igazodik, de a devizakalkulátorukban könnyen ellenőrizni tudod, hogy az árfolyamra esetenként további díjat (additional fee) tesznek az olyan “ritka devizák” (uncommon currencies) esetében, mint amilyen a magyar forint is. Az árfolyamuk még így is kedvező, ez viszont csak a havi díjmentes átváltási limiten belül érvényes.

A kedvezményes átváltási limiten felül a Standard csomagnál 1%, a Plus csomagnál 0,5% díjat tesznek az árfolyamra. New York-i idő szerint péntek 17:00 és vasárnap 18:00 között az átváltásokra csomagtól és limittől függetlenül 1%-os hétvégi felárat számítanak fel.

Az ingyenes Standard csomagnál 350.000 Ft, a havi díjas Plus csomagnál 1.050.000 forint az átváltási keret, ezeket átlépve 1%, illetve 0,5% díjat kell fizetni. A Premium, a Metal és az Ultra csomagoknál nincs átváltási limit, vagyis korlátlanul váltható deviza a Revolut árfolyamán.

Ezzel szemben egyes hagyományos bankok ténylegesen középárfolyamon váltanak át devizát egy meghatározott havi keret erejéig:

A Revolut, miután magyarországi fióktelepet létesített, mindezen díjak mellett bevezette a 0,45%-os, átváltásonként legfeljebb 20.000 forintos tranzakciós illetéket, amit a devizakonverziók után kell fizetni. Ezt már fel is tüntették a díjaik között, de 2026. december 31-ig akciósan elengedik (utána a kedvezmény visszavonásig automatikusan meghosszabbodik, kivéve ha megszüntetik vagy módosítják, ebben az esetben viszont legalább 2 hónappal korábban értesítenek erről). Mivel az illeték a havi díjmentes keret alatti összegre is vonatkozik, így ha elkezdik érvényesíteni, az jelentősen rontani fog a Revolut átváltási árfolyamán.

A Revolutnál nincs hitel, és a kamatkedvezményről is lemaradhatsz

A Revolut egyelőre nem foglalkozik hitelezéssel a hazai bankokkal ellentétben, és igaz, hogy nem muszáj ugyanannál a banknál felvenni a hitelt, ahol a fő bankszámládat vezeted, ettől még előnyödre válhat: kamatkedvezményt kaphatsz, ha a hiteleden kívül náluk van a főszámlád is, ahova a fizetésed érkezik, és nem a Revolutnál. Ez akár 0,5–1%-kal olcsóbb kamatot is jelenthet, ami 20-25 év alatt már többmilliós spórolást eredményez.

A Revolutnál ugyanígy nem érhető el folyószámlahitel és hitelkártya sem. Ugyanakkor már kilátásba helyezték, hogy egyszer talán itthon is fognak hitelezéssel foglalkozni, ahogy Romániában, Litvániában és Lengyelországban teszik.

Nincs bankfiók, sem készpénzbefizetés a Revolutnál, és talán ATM sem lesz

A Revolut továbbra is a digitális modellben hisz, így továbbra sem terveznek fizikai bankfiókokat nyitni Magyarországon. Elvileg minden itt működő bank köteles lenne ATM-eket üzemeltetni, a Revolut közép-kelet-európai régiójának növekedési vezetője 2025 nyarán még azt mondta, hogy értelmezésük szerint ez rájuk nem vonatkozik, így nem lesznek revolutos ATM-ek az országban, csak ha valóban van rá igény az ügyfelek részéről. Ettől még más bankok ATM-eit Revoluttal is lehet használni, de lehet, hogy ezért extra költséget számítanak fel az üzemeltetők.

Ami a készpénzbefizetést illeti, 2023 decemberében tesztjelleggel elindult a Revolutnak ez a funkciója Magyarországon, ám nem bizonyult sikeresnek: 2026. január 26-tól már nem lehet készpénzt befizetni Revolut-számlára, sem bankfiókban, sem ATM-en keresztül. A magyar bankok ATM-ei esetében van mód készpénzbefizetésre, ennek a felső határa általában 1–4 millió forint.

A Revolut is bevezette a tranzakciós illetéket, igaz, egyelőre elengedik

Az akkori kormány már 2022-ben kiterjesztette a tranzakciós illetéket a határon átnyúló szolgáltatókra, így a Revolutra is. Litvániai központú cégként azonban a magyar hatóságoknak korlátozott eszközeik voltak a tranzakciók ellenőrzésére és az illeték behajtására. Ha a Revolut fizetett is valamennyi illetéket, azt nem terhelte át az ügyfelekre (legfeljebb az előfizetési és egyéb díjakon keresztül).

Onnantól viszont, hogy a Revolut elkezdett magyarországi fióktelepként működni, az illetéket közvetlenül és kötelezően be kell fizetnie az államnak. Rögtön be is jelentették a 0,45%-os tranzakciós illetéket, így megszűnhet az átutalások ingyenessége, és drágábbá válhat a devizaváltás. Igaz, az illetéket egyelőre bizonyos esetekben akciós jelleggel átvállalják:

Revolut-számlára nem lehetett fizetést kérni, de ez megváltozott

A Revolut sokáig nem biztosított magyar számlaszámot, csak litvánt, mivel egy Litvániában bejegyzett cég. Emiatt nem tudott teljes értékű bankszámlaként működni, mivel a munkáltatók sok esetben nem fogadták el a külföldi számlaszámot az extra költségek és az adminisztrációs nehézségek miatt.

2026 májusától azonban a Revolut az új ügyfeleinek már magyar számlaszámot ad, mert a cég magyarországi fióktelepet létesít. A régebbi ügyfeleik, akiknek korábban litván (LT) IBAN-ja volt, továbbra is tudják majd ezt a számlaszámot használni, de kapnak mellé magyar számlát is, és a számlájukat innentől az új HU IBAN-szám azonosítja. Vagyis innentől akár a fizetést is lehet Revolutra kérni.

Ügyfélszolgálat csak chaten keresztül, angolul elérhető

Ha problémás üggyel fordulnál a Revolut ügyfélszolgálatához, akkor ezt csak chaten tudod megtenni, mivel személyes ügyfélszolgálata a Revolutnak nincs, és várhatóan nem is lesz (az évente közel 200 ezer forintba kerülő Revolut Ultra csomagnál akár telefonálhatsz is angol nyelven). Bár magyarul is írhatsz nekik, jó eséllyel fordítót használnak a problémád megértéséhez és a segítségnyújtáshoz, ezért lehet, hogy jobban jársz, ha angolul próbálkozol.

A Revolut magyarországi vezetője azonban ígéretet tett rá, hogy hamarosan magyar nyelvű ügyfélszolgálat is lesz náluk.

A hagyományos bankszámla is lehet díjmentes, csak keresni kell

Ha fontos neked az OBA-garancia, és inkább hagyományos bankszámlát keresnél, akkor találhatsz olyat, aminél akár átlagfizetés mellett ingyenes a számlavezetés, és akár egyéb kedvezmények is járnak mellé:

A Revolut számos előnnyel jár: a felhasználók közti átutalások ingyenesek, a bankszámlára díjmentesen tölthetsz fel pénzt bankkártyával, és a deviza-átváltás árfolyama kedvező. Nincs számlavezetési vagy kártyadíj az ingyenes Standard csomag esetében (kivéve a szállítási költséget a kártyánál), emellett számos modern funkciót kínál az applikáció, mint például kiadáskövető vagy befektetési lehetőségek.

A legcélszerűbb a bankkártyás pénzfeltöltés, mert ez rád nézve díjmentes, akárcsak egy bankkártyás vásárlás. Ha hagyományos banki átutalással küldenél pénzt a Revolutodra, a kifizetést végző bank ezt külföldi vagy SWIFT-átutalásnak minősítheti, és díjat számíthat fel érte. Fontos tudni, hogy egyes bankkártyák esetében a feltöltött pénzösszeg készpénzfelvételnek is minősülhet, ami kártyatranzakciós díjakkal járhat.

A Revolut 2022. április 1-jétől nem fér hozzá a helyi forintos fizetési rendszerekhez, ezért a magyar forintos számlaszámok megszűntek. Jelenleg egy litván eredetű nemzetközi bankszámlaszámot (IBAN) kell használnod. Ez azt jelenti, hogy a munkabéredet vagy más magyarországi utalást nem biztos, hogy fogsz megkapni erre a számlára, mivel sok munkáltató nem támogatja a külföldi IBAN-ra történő utalást, és a kifizető bankok is felszámolhatnak plusz díjat a nemzetközi átutalásokért.

A Revolut nem a Magyar Nemzeti Bank (MNB) felügyelete alá tartozik, hanem a litván központi bank felügyeli. Ezért a magyarországi bankokra vonatkozó Országos Betétbiztosítási Alap (OBA) garancia nem érvényes a Revolut ügyfeleire. Csőd esetén a litván betétbiztosító (Deposit and Investment Insurance – DII) kártalanítana téged, maximum 100 ezer euró összeghatárig. Azonban a DII vagyona (131 millió euró) jelentősen kisebb, mint az OBA-é (220 millió euró).

A Revolut algoritmusa időnként tévesen észlel gyanús pénzmozgást, ami számlazároláshoz vezethet. Ha ez történik, kövesd az alkalmazásban lévő utasításokat, melyek kérhetik a személyazonosságod megerősítését, vagy bérpapír, bankszámlakivonat bemutatását. Ha a probléma fennáll, fordulj az ügyfélszolgálathoz chaten keresztül. Ne zárd be a számládat, mert akkor a pénzed visszakerül az eredeti feladóknak.

A Revolut kiválóan alkalmas kiegészítőnek, főleg külföldi utazásokhoz és devizaváltáshoz a kedvező árfolyamai miatt, ha tisztában vagy a kockázatokkal. A teljes vagyonodat azonban nem érdemes rajta tartanod, mivel a cég veszteségesen üzemel, és nem a magyar jegybank felügyelete alatt áll. Egy hagyományos magyar bankszámla nagyobb biztonságot nyújt, hiszen az MNB felügyeli és az OBA garancia védi a betéteidet. Ha kedvező bankszámlát keresel, érdemes bankszámla kalkulátort használnod.