Több mint egymillió tagja van, és 2025-ben több mint 22 milliárd forint adóvisszatérítést érvényesíthettek vele a nyugdíjra takarékoskodók. Ez az önkéntes nyugdíjpénztár, ami 30 éve segít megalapozni az időskori megélhetést. Cikkünkben az előnyök és a hátrányok mellett megnéztük az elmúlt 10-15 év hozamteljesítményét, a költségeket és minden egyéb szempontot, ami lényeges lehet a választás során.

Az önkéntes nyugdíjpénztár (ÖNYP) egy 1993 óta létező nyugdíj-megtakarítási forma Magyarországon, ami után évi 150.000 forint adókedvezmény vehetsz igénybe, és nem összekeverendő a 2011-ben kivezetett magánnyugdíjpénztárakkal (manyup). A taglétszám 2008-ban érte el a csúcsát 1.406.496 fővel. Ez azonban lassú, de biztos csökkenést mutat évről évre: a nyugdíjpénztáraknak 2025. szeptember végén 1.078.244 tagja volt az MNB szerint. A legfrissebb, 2025-ös adatok szerint a nyugdíjpénztárak 2352 milliárd forintos vagyont kezeltek. Ebből kiszámolható, hogy

az egy pénztári tagra jutó megtakarítás mértéke 2,2 millió forint volt 2025-ben.

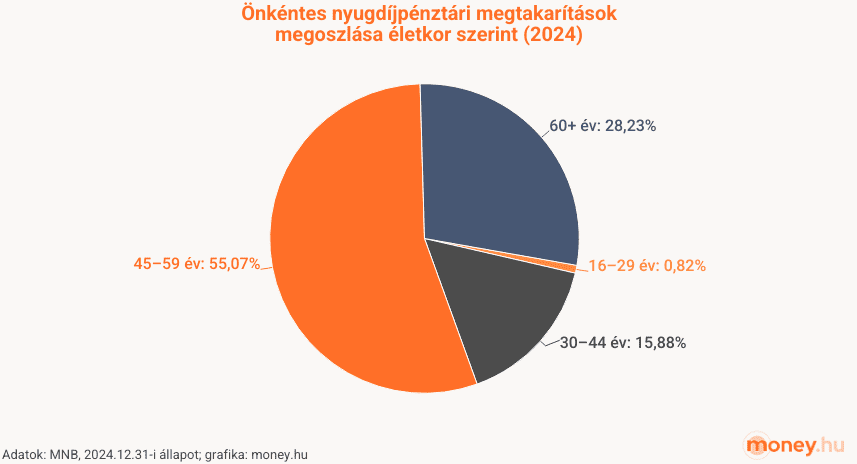

Természetesen a megtakarítási összeg életkori eloszlása nem egyforma:

Nem meglepő módon a nyugdíj-megtakarítás 83%-a a 45 évnél idősebbeknél koncentrálódik. Nekik több idejük volt nyugdíj-kiegészítést gyűjteni, és aktívabban készülnek a visszavonulásra. A nyugdíjpénztári vagyon 17,11 százalékát birtokolja a 30–44 éves korosztály.

Ha nem a vagyon, hanem a taglétszám szerint nézzük meg az egyes korcsoportokat, akkor az alábbi, az előzőektől némileg eltérő arányokat kapunk a nyugdíjpénztárak esetében:

- 16–29 év: 3,86%

- 30–44 év: 26,08%

- 45–59 év: 52,48%

- 60+ év: 17,58%

Vagyis például a 60 felettiek a tagok közel 18 százalékát teszik ki, de a nyugdíjpénztári vagyon 28%-át birtokolják.

Az önkéntes nyugdíjpénztár tehát továbbra is egy népszerű nyugdíj-előtakarékossági forma, amivel a nyugdíjas évekre lehet felkészülni, ami jelen állás szerint 65 éves korban kezdődik (nőknél akár hamarabb is, ha élnek a Nők 40 korkedvezménnyel). A működését a legkönnyebben az előnyök és a hátrányok bemutatásával lehet megérteni, melyeknek a megismerése segíthet abban, hogy megtaláld a hozzád illő nyugdíj-megtakarítást.

Az önkéntes nyugdíjpénztár előnyei

Hozamot termel a megtakarított pénzedből – a nyugdíjpénztárak hozama

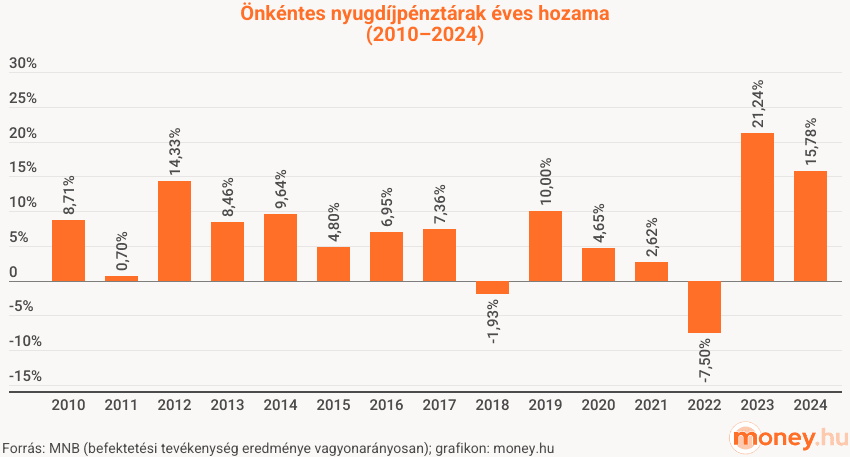

Ha megnézzük, hogy a pénztárak a vagyonukhoz képest mennyi pénzt kerestek a befektetési tevékenységükkel, akkor éves alapon az alábbi hozamokat kapjuk:

Ez egyébként 7,05%-os éves átlagnak felel meg 2010 és 2024 között, miközben ennek az időszaknak az éves inflációja 4,6% volt átlagban. Mivel átlaghozamról beszélünk, ezért értelemszerűen bizonyos portfóliók ennél gyengébben, mások ennél jobban teljesítettek.

A hozam sokban múlik azon, hogy milyen időtávon vizsgáljuk, márpedig a hozamteljesítményt hosszabb távon célszerű értékelni – így tettünk mi is, amikor táblázatba rendeztük a népszerűbb önkéntes nyugdíjpénztárak kiegyensúlyozott (vagy azzal egyenértékű) portfóliójának nettó átlaghozamait.

A közepes kockázatú, kiegyensúlyozott nyugdíjpénztári portfóliók elmúlt egy éves, illetve 10-15-20 éves hozama így alakult külön-külön:

| önkéntes nyugdíjpénztár és portfólió neve | elmúlt 1 éves bruttó hozamráta (2024. márc. – 2025. márc.) | nettó hozamráta 2024-ben | átlagos 10 éves nettó hozamráta (2015–2024) | átlagos 15 éves nettó hozamráta (2010–2024) | átlagos 20 éves nettó hozamráta (2005–2024) |

|---|---|---|---|---|---|

| Alfa (Aegon) Kiegyensúlyozott portfólió („B” eszközalap) | 9,93% | 9,15% | 4,18% | 5,75% | 4,63% |

| Allianz Kiegyensúlyozott portfólió | 10,15% | 10,85% | 4,52% | 5,92% | 5,91% |

| Aranykor Egyensúly portfólió | 10,28% | 12,55% | 6,06% | 7,17% | 6,87% |

| Erste Bázis portfólió | 9,56% | 10,70% | 4,41% | 5,62% | 5,78% |

| Generali Eldorado Medium portfólió | 13,84% | 6,32% | 6,89% | 6,70% | |

| MBH Gondoskodás Nyugdíj-pénztár Kiegyensúlyozott portfólió | 12,65% | 15,29% | 6,31% | 7,14% | 6,70% |

| OTP Kiegyensúlyozott portfólió | 9,23% | 11,46% | 6,25% | 7,09% | 6,79% |

| Pannónia Smaragd portfólió | 19,76% | 23,21% | 7,06% | 6,88% | 6,77% |

| Prémium Irány 2035 portfólió | 13,11% | 6,80% | 7,35% | 6,02% | |

| ÁTLAG | 11,65% | 13,35% | 5,77% | 6,65% | 6,24% |

Forrás: MNB (2025. február), Netfolio (2025.03.13.)

A nettó hozamráta – a bruttóval ellentétben – a költségek levonása utáni hozamot jelenti, vagyis amit ténylegesen megkapsz megtakarítóként.

Az önkéntes nyugdíjpénztárak hozamát évente egyszer, az előző év adataival bezárólag teszi közzé a Magyar Nemzeti Bank (MNB).

Az MNB az elmúlt 1 évre vonatkozóan közzéteszi a nyugdíjpénztári portfóliók napi árfolyamadatait, amiből éves hozam is számolható. A hozamszámítást például a Netfolio el is végzi. Nem minden nyugdíjpénztár szerepel ebben az árfolyamfigyelőben. Ezeknek az árfolyam-, illetve hozamadatait a pénztárak weblapján kell keresni. Bizonyos pénztárak viszont csak a meglévő ügyfeleiknek mutatják meg az aktuális hozamokat az egyenleglekérdezés lehetősége mellett.

Nem igényel befektetői ismereteket – de mibe fektet egy nyugdíjpénztár?

Az előbb ismertetett hozamokat anélkül érheted el, hogy befektetői ismereteid lennének, vagy hogy aktívan kelljen befektetési döntésekkel foglalkoznod.

A pénztárba lépéskor 3-5 előre összeállított befektetési portfólióból választhatsz, amik különféle kockázati szinttel, ajánlott futamidővel és eszköz-összetétellel rendelkeznek. A befizetéseid a választott portfólióba fognak kerülni. Ezeknek a kialakításáról, átsúlyozásáról, menedzseléséről a nyugdíjpénztárak szakemberei döntenek, ebbe a tagoknak nincs beleszólása. Egyszerre csak egy portfóliót választhatsz, ám bármikor válthatsz ezek között.

A pénztári portfóliókban értékpapírok vannak: magyar állampapírokból, befektetési jegyekből, kötvényekből, részvényekből és készpénzből állnak. Hogy ezek milyen arányban oszlanak meg, az a portfólió befektetési politikáján múlik, és a kockázatvállalási szinttel van összefüggésben. A magasabb hozamra törekvő portfóliókban több lehet a részvény és a befektetési jegy, az alacsony kockázatot vállalókban pedig az állampapír.

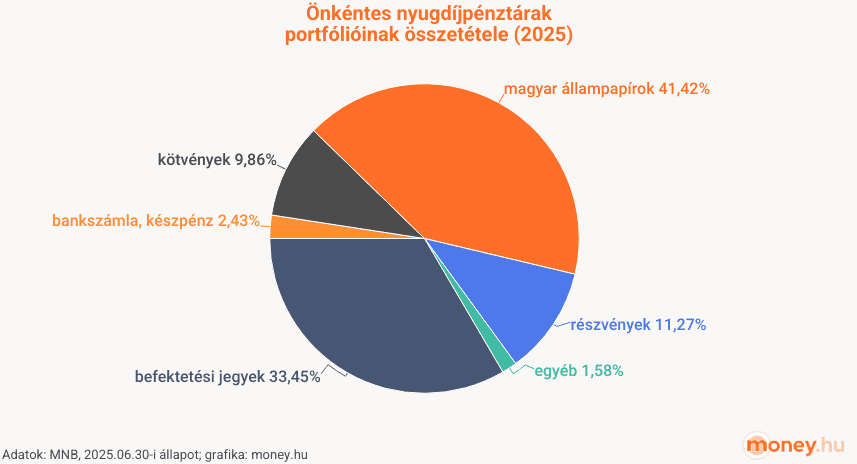

A portfóliók pontos összetétele nem publikus, ám az MNB adatai szerint a nyugdíjpénztárak összességében így osztják meg a befektetett pénzt az egyes eszközök között:

Vagyis a nyugdíjpénztárak egészét tekintve a befektetők pénze az alábbi eszközökben kamatozott 2025. júniusban:

- magyar állampapírok: 41,42%

- befektetési jegyek: 33,45%

- részvények: 11,27%

- kötvények: 9,86%

- bankszámla, készpénz: 2,43%

- egyéb: 1,58%

Alacsony költségek – a nyugdíjpénztárak költségei

Az önkéntes nyugdíjpénztáraknál az éves átlagköltséget a TKM, vagyis a teljes költségmutató segítségével lehet legkönnyebben meghatározni.

Egyszerűen fogalmazva a TKM egy olyan százalékos érték, ami az éves bruttó átlaghozamodat csökkenti. A TKM-et 10, 20 és 30 éves távra szokták kiszámolni nyugdíjpénztárak esetében. Az MNB külön TKM-keresőt készített, hogy könnyen lekérdezhetőek legyenek a pénztári költségek, és össze lehessen őket hasonlítani a nyugdíjbiztosításokkal.

Az előbb felsorolt nyugdíjpénztárak 10 és 20 éves TKM-eit külön kigyűjtöttük átlagolva:

| önkéntes nyugdíjpénztár | TKM 10 év (portfóliók átlaga) | TKM 20 év (portfóliók átlaga) |

|---|---|---|

| Alfa (Aegon) | 1,98% | 1,32% |

| Allianz | 1,75% | 1,11% |

| Aranykor | 1,75% | 1,08% |

| Bizalom | 1,03% | 0,71% |

| Budapest Országos ÖNYP | 1,92% | 1,26% |

| Életút Nyugdíjpénztár | 1,17% | 0,80% |

| Erste | 2,28% | 1,60% |

| Generali | 2,13% | 1,55% |

| Honvéd | 1,40% | 0,85% |

| MBH Gondoskodás | 1,86% | 1,12% |

| Mező Nyugdíjpénztár | 1,86% | 1,12% |

| OTP | 2,05% | 1,38% |

| Pannónia | 1,60% | 1,02% |

| Postás | 1,64% | 1,00% |

| Prémium | 1,74% | 1,06% |

| Taurus | 1,07% | 0,72% |

| Vasutas és Közlekedési Dolgozók | 1,23% | 0,69% |

Forrás: MNB, 2025.08.07.

Az önkéntes nyugdíjpénztárak TKM-e 0,5 és 2,49% között mozog, ami átlagban 1,67%, illetve 1,08% tíz- és húszéves távon. Ehhez képest például a nyugdíjbiztosítások 10 éves TKM-e 1,89 és 5,15% között alakul az MNB TKM keresője szerint. Ehhez viszonyítva az önkéntes nyugdíjpénztárak költségszintje alacsonynak mondható.

Ha részletesebben is érdekel, hogyan oszlik meg a nyugdíjpénztárak díjterhelése, akkor az MNB éves összefoglalójában megtalálod ezeket az infókat.

Évente akár 150.000 Ft adókedvezmény

Az önkéntes nyugdíjpénztár után igénybe vehető éves maximális adóvisszatérítés 150.000 forint. Ezen a kereten az önsegélyező pénztárak és az egészségpénztárak is osztoznak (ezeknél is szja-visszatérítés vehető igénybe).

| havi megtakarítás | éves megtakarítás | 20% adóvisszatérítés összege |

|---|---|---|

| 10 000 Ft | 120 000 Ft | 24 000 Ft |

| 20 000 Ft | 240 000 Ft | 48 000 Ft |

| 30 000 Ft | 360 000 Ft | 72 000 Ft |

| 50 000 Ft | 600 000 Ft | 120 000 Ft |

| 62 500 Ft | 750 000 Ft | 150 000 Ft |

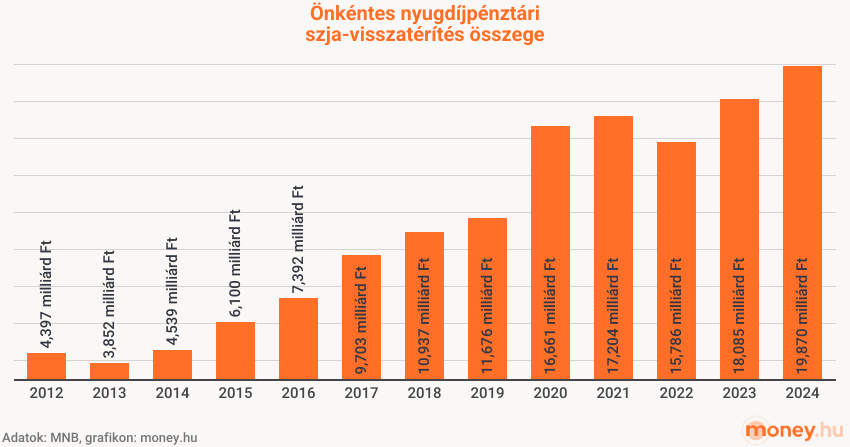

2024-ben összesen közel 20 milliárd forint adóvisszatérítésben részesültek a pénztártagok:

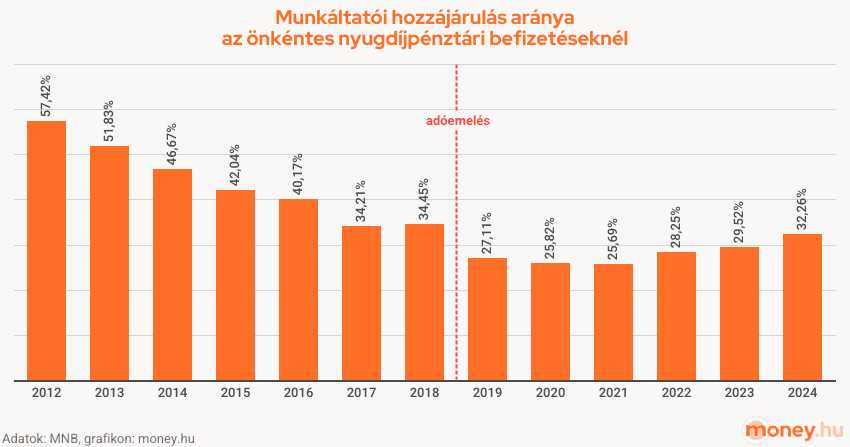

Munkáltatói befizetések nyugdíjpénztárba

Az önkéntes nyugdíjpénztárak előnye, hogy a munkáltatód is fizetheted be pénzt a számládra a cafeteria részeként. 2024-ben a munkáltatói befizetések (tagdíjak) aránya 32,26 százalékot tett ki. Az adóvisszatérítés a munkáltatói befizetések után is igénybe vehető.

2019. január 1-től átalakították a cafeteria-rendszert, így sok, korábban népszerű béren kívüli juttatás kikerült a kedvező adózás alól, és innentől az önkéntes nyugdíjpénztári, egészségpénztári, önsegélyező pénztári munkáltatói hozzájárulás is bérként adózik. Ettől függetlenül az elvi lehetőség nyitva maradt, hogy juttatásként a nyugdíjpénztári befizetést válaszd, ha azt a munkáltatód lehetővé teszi.

Ha a nyugdíjpénztár mellett nyugdíjbiztosításod és/vagy NYESZ-ed is van, akkor a hárommal együtt évente akár 280.000 forintot igényelhetsz vissza. Az adókedvezményt minden évben december 31-ig lehet érvényesíteni, akár egész évre visszamenőleg, egy összegben is. A pénzt az szja-bevallás benyújtása után fogod megkapni a nyugdíjpénztári számládra.

Adómentesen kivehető hozam

Igaz, hogy csak 10 év elteltével, de az önkéntes nyugdíjpénztári hozamokat adómentesen felveheted háromévente egyszer, és a legalább 10 éve bent lévő tőke adóvonzata is évről évre csökken. Ugyanakkor ha teheted, nem javasoljuk, hogy a nyugdíj-megtakarításodhoz idő előtt hozzányúlj, mert ennek az időskori megélhetésed láthatja kárát.

Az önkéntes nyugdíjpénztár hátrányai

Nem ösztönöz eléggé megtakarításra

Az önkéntes nyugdíjpénztáraknál a megtakarítást (rendszeres befizetéseket) tagdíjnak nevezik, aminek van egy kötelező minimum mértéke, amit elvileg mindenkinek be kellene fizetni. Pénztáranként eltér, hogy mekkora tagdíjat várnak el.

Ez ugyan azt is jelenthetné, hogy a nyugdíjpénztárak megtakarításra motiválnak, viszont sok szankcióval nem élhetnek, ha nem fizeted be az előírt összeget, mindössze azt tehetik, hogy az elmaradt tagdíjakat levonhatják a hozamaidból. Ha a pénztár az aktuális hozamból nem tudja levonni a tagdíjat, akkor azt legfeljebb a tárgyidőszakot követő egy naptári év hozamából vonhatja le – mondja a törvény. Emiatt a nyugdíjpénztár nem ösztönöz eléggé megtakarításra, és ezért 40 százalék körüli a tagdíjat nem fizetők aránya.

Aki fizet pénztári tagdíjat, az sem feltétlen sokat: 2024 első három negyedévének átlagos befizetése havi 9541 forint volt.

A Pénztárszövetség (ÖPOSZ) szerint egy férfi esetében havi 10.860 forintos megtakarítás 50 ezer forintos nyugdíj-kiegészítést (járadékot) fog eredményezni, ám ehhez 25 évig takarékoskodni kell. Nőknél ugyanehhez már havi 17.000 forintot kell megtakarítani. A 100.000 forintos járadékhoz ezeknek a dupláját, azaz havi 22 és 34 ezer forintot kell félretenni.

Szintén az ő közlésük szerint az egy főre jutó átlagos vagyon nagysága új csúcsot ért el a nyugdíjpénztáraknál: 2023 harmadik negyedévében megközelítette az 1,7 millió forintot.

Kérdés azonban, hogy elég lesz-e ennyi megtakarítás, miközben a születéskor várható élettartam alapján 79 éves korunkig élünk, és így akár 14 évet is tölthetünk nyugdíjban.

10 évig nem férhetsz hozzá a pénzedhez

Az önkéntes nyugdíjpénztáraknál számolni kell azzal, hogy a pénztári taggá válás után 10 évig egyáltalán nem férhetsz hozzá a megtakarított pénzedhez, így a tagságodat sem szüntetheted meg, legfeljebb átléphetsz egy másik pénztárba. Ha időközben nyugdíjba vonulsz, de még nem telt le a 10 év, akkor hozzáférhetsz a megtakarításhoz, de adóznod kell utána.

Olyan lehetőséged van még a 10 éves várakozási idő letelte előtt, hogy átléphetsz egy egészség- vagy önsegélyező pénztárba, de csak akkor, ha a munkaképességedet legalább 50 százalékban elvesztetted, illetve ha legalább 40 százalékos mértékű egészségkárosodást szenvedtél, és az állapotodban legalább egy évig nem várható javulás. Ez esetben is hatósági igazolásra van szükség.

Adózni kell a tőke után, ha nyugdíj előtt kiveszed

Az önkéntes nyugdíjpénztáraknál számolni kell azzal, hogy a pénztári taggá válás után 10 évig egyáltalán nem férhetsz hozzá a megtakarított pénzedhez, így a tagságodat sem szüntetheted meg, legfeljebb átléphetsz egy másik pénztárba.

Ha időközben nyugdíjba vonulsz, de még nem telt le a 10 év, akkor hozzáférhetsz a megtakarításhoz, de adóznod kell utána.

Olyan lehetőséged van még a 10 éves várakozási idő letelte előtt, hogy átléphetsz egy egészség- vagy önsegélyező pénztárba, de csak akkor, ha a munkaképességedet legalább 50 százalékban elvesztetted, illetve ha legalább 40 százalékos mértékű egészségkárosodást szenvedtél, és az állapotodban legalább egy évig nem várható javulás. Ez esetben is hatósági igazolásra van szükség.

A 10 éves várakozási idő letelte után, de még a nyugdíjkorhatár előtt háromévente legfeljebb egyszer kiveheted a hozamot adómentesen. A tőkét is kiveheted, de adóznod kell az adóköteles bevételnek minősülő rész után, ami az alábbiak szerint változik aszerint, hogy a befizetéshez képest hányadik évben vennéd ki az adott tőkerészt:

| A befizetés/jóváírás időpontjához képest melyik évben vennéd ki az adott tőkerészt? | A kivett tőke mekkora része minősül adóköteles bevételnek? |

|---|---|

| 11. évben | 100% |

| 12. évben | 90% |

| 13. évben | 80% |

| 14. évben | 70% |

| 15. évben | 60% |

| 16. évben | 50% |

| 17. évben | 40% |

| 18. évben | 30% |

| 19. évben | 20% |

| 20. évben | 10% |

| 21. évtől | 0% |

Forrás: szja-törvény

Az adó alapja az adóköteles bevétel 89 százaléka, amire 15% személyi jövedelemadót (szja) és 13% szociális hozzájárulási adót (szocho) kell fizetned.

Vagyis például a befizetés időpontjához képest 16. évben a kivett tőkerész 50%-ának 89%-át kell venni, és ebből számolódik a 15% szja és a 13% szocho.

Ha 20 év eltelt a befizetés óta, akkor az adott tőkerész adómentessé válik.

Nem mentesülsz a nyugdíjkorhatár-emelés alól

Az önkéntes nyugdíjpénztári megtakarítást nyugdíjba vonuláskor kapod meg teljesen adómentesen. Jelenleg főszabályként 65 évesen mehetsz nyugdíjba, de ha ezt a nyugdíjkorhatárt menet közben megemelik, akkor a nyugdíjpénztári megtakarításodhoz is később fogsz hozzáférni.

A nyugdíjbiztosításoknál ezzel szemben a szerződéskötéskor érvényben lévő nyugdíjkorhatárt veszik figyelembe, hiába emelkedik később a futamidő során.

Önkéntes nyugdíjpénztár számlanyitás

A nyílt nyugdíjpénztáraknál nem sok feltételt szabnak a csatlakozáshoz:

- 16 évnél idősebbnek kell lenned,

- el kell fogadnod a nyugdíjpénztár szabályait.

Ezen kívül a belépési nyilatkozatot kell kitöltened és beküldened (akár online is), valamint az első havi tagdíjat ki kell fizetned.

Önkéntes nyugdíjpénztár megszüntetése

Az önkéntes nyugdíjpénztári tagságodat 10 év után tudod megszüntetni. Ilyenkor megkapod a megtakarításodat, viszont a tőke után adóznod kell, ahogy azt fentebb ismertettük. Adómentes csak akkor lehet a korai pénzfelvétel, ha az utolsó befizetett tőkerész időpontja óta eltelt 20 teljes év.

Melyik a legjobb önkéntes nyugdíjpénztár?

A legjobb önkéntes nyugdíjpénztár megtalálása az egyéni igényeiden is múlik. Meg kell nézni, hogy milyen portfóliók érhetők el, mibe fektetnek, mennyi a minimum tagdíj, milyen hozamokat produkáltak hosszú távon, milyen költséggel dolgoznak a többi pénztárhoz képest, és az alternatív befektetési opciókat sem árt megvizsgálni. Ha ezekben elakadsz, célszerű szakértőhöz fordulni.

2025-ben lakáscélra is elkölthetted az önkéntes nyugdíjpénztári megtakarítást

Az önkéntes nyugdíjpénztárakban gyűjtött pénz csak a nyugdíjba vonuláskor használható fel adómentesen. Ez alól azonban hoztak egy kivételt: kizárólag 2025-ben az önkéntes nyugdíjpénztári megtakarítást lakáscélra és szabad felhasználású jelzáloghitelek törlesztésére is fel lehetett használni. A megtakarítás összege felhasználható volt rendes (havi) törlesztésre, elő- és végtörlesztésre is.

Aki emiatt indított volna nyugdíjpénztárat vagy emiatt fizetett volna be nagyobb összeget, hogy adókedvezményt vehessen fel rá, és lakáscélra fordítsa, annak rossz hír volt:

az állam is gondolt erre a kiskapura, és csak a 2024. szeptember 30-ig a nyugdíjpénztárba befizetett összegek voltak felhasználhatóak ilyen módon.

Ha volt nyugdíjpénztári megtakarításod 2024. szeptember 30. előttről, akkor sem minden esetben volt érdemes kivenni a pénzt:

Évente akár 150.000 forint adóvisszatérítést is igénybe vehetsz, ha rendelkezel személyi jövedelemadóval (szja). Ezen a kereten az egészség- és önsegélyező pénztár is osztozik. Az adókedvezményt minden évben december 31-ig érvényesítheted, és az szja-bevallás benyújtása után fogod megkapni a nyugdíjpénztári számládra.

A megtakarításodhoz főszabály szerint akkor férhetsz hozzá adómentesen, ha eléred a nyugdíjkorhatárt, ami jelenleg 65 év. Előtte legalább 10 évig egyáltalán nem veheted ki a pénzed. Ha a 10 év letelte után, de még a nyugdíjkorhatár előtt szeretnéd felvenni a tőkét, akkor adóznod kell utána, de a hozamokat háromévente egyszer adómentesen kiveheted.

A pénztárak szakemberei magyar állampapírokba, befektetési jegyekbe, kötvényekbe, részvényekbe és készpénzbe fektetik a befizetéseidet, anélkül, hogy neked befektetői ismeretekre lenne szükséged. Az önkéntes nyugdíjpénztárak átlagosan 6,77%-os éves hozamot értek el 2011 és 2025 között. Az egyéni hozamod a választott portfóliótól függ, ezeket az MNB honlapján tudod ellenőrizni.

A költségeket a TKM (Teljes Költségmutató) mutatja meg, ami az éves bruttó hozamodat csökkenti. Az önkéntes nyugdíjpénztárak TKM-e 0,5% és 2,49% között mozog, ami alacsonynak számít a többi nyugdíj-előtakarékossághoz képest. Ezt az MNB TKM-keresőjében tudod összehasonlítani a különböző pénztárak és portfóliók esetében.

Igen, a munkáltatód befizethet a számládra a cafeteria részeként. Bár 2019. január 1-től bérként adózik, ha ezt a juttatási formát választod, továbbra is igénybe veheted utána az adóvisszatérítést. Ez egy jó módja annak, hogy növeld a megtakarításaidat a nyugdíjas éveidre.

A számlanyitáshoz mindössze annyi a feltétel, hogy 16 évnél idősebb legyél, és elfogadd a nyugdíjpénztár szabályait. Ki kell töltened és be kell küldened a belépési nyilatkozatot (akár online is), majd be kell fizetned az első havi tagdíjat.