A magyarok 66 százaléka a kamatszámítással még csak-csak boldogul, de kamatos kamatot csak 33%-uk tud számolni egy 2023-ban publikált OECD-felmérés szerint. Pedig a kamatos kamatnak a hitelek mellett a megtakarításoknál is nagy jelentősége van.

Ha lekötsz a bankban egymillió forintot 8 százalék kamatra, akkor mennyi pénzed lesz egy év múlva? A statisztikák alapján erre a többség még tudja a választ: 1.080.000 forintod lesz (adózással nem számolva).

És mennyi pénzed lesz 5 év múlva? Ha azt mondod, hogy 1.400.000 forint, akkor rosszul számoltál. Ha nem tudod, hogy miért, akkor hamarosan megérted.

Kamatszámítás: hogyan működik?

A kamatszámítást úgy kell elvégezni, hogy veszed a kamatot, elosztod százzal (mivel a százalék századrészt jelöl), és hozzáadsz egyet, majd ezzel megszorzod a tőkét, amire a kamatot kapod:

8 százalékos kamatnál ez 1 + 0,08 = 1,08. Ha egymillió forintot kötöttél le, akkor egy év múlva 1.080.000 forint megtakarításod lesz.

Bizonyos megtakarításoknál megteheted azt, hogy nem forgatod vissza a kamatot, azaz a kamat nem tőkésedik, hanem minden kamatfizetésnél kiveszed. Például az inflációkövető állampapír is így működik: kifizetik a kamatot, és eldöntheted, hogy befekteted-e újabb állampapírokba, vagy kiutalod magadnak a bankszámládra.

Ha nem tőkésíted a kamatot, akkor a megtakarításod lineárisan, azaz egyenletesen nő:

A fenti grafikonon azt láthatod, hogy évi 4-6-8-10 százalék kamat esetén hogyan nő a megtakarításod 15 éves távon. Ez a legkevésbé hatékony megtakarítási módszer.

Kamatos kamat kiszámítása

Az előző esettel szemben olyan megtakarítások is vannak, amikor a kamat beépül a tőkébe, azaz tőkésedik, és onnantól kezdve a kamatra is kamatot kapsz – ez a kamatos kamat. A tőkésítés nem mindig automatikus, de ilyenkor te magad is újra befektetheted a kamatokat.

A kamatos kamat nagy előnye, hogy a megtakarításod exponenciálisan, azaz egyre gyorsuló ütemben növekszik:

Ez az egy-két százalék kamatnyi különbségeket is jobban felnagyítja, és ahogy az látható, minél több idő telik el, annál jobban elválnak egymástól a megtakarítási egyenlegek a kamat nagyságától függően.

Éves tőkésítés kamatos kamattal

Nem mindegy, hogy a kamat milyen időközönként tőkésedik. A kamatos kamatot úgy a legegyszerűbb megérteni, ha éves tőkésítést feltételezünk, vagyis a kamat évente épül be a tőkébe.

Ebben az esetben ha arra vagy kíváncsi, hogy 5 év alatt mennyi pénzed lesz, ha egymilliót fektettél be, és 8 százalék a kamat, akkor ez lépésenként így nézne ki:

| év | tőke | szorzó | tőke kamattal |

|---|---|---|---|

| 1 | 1 000 000 Ft | 1,08 | 1 080 000 Ft |

| 2 | 1 080 000 Ft | 1,08 | 1 166 400 Ft |

| 3 | 1 166 400 Ft | 1,08 | 1 259 712 Ft |

| 4 | 1 259 712 Ft | 1,08 | 1 360 489 Ft |

| 5 | 1 360 489 Ft | 1,08 | 1 469 328 Ft |

Megállapítottuk, hogy egymillióból 1.080.000 forint lesz egy év múlva. De a következő év elteltével már nem az egymillióra kapod a kamatot, hanem az 1.080.000-re, innentől ez lesz a tőke (kamatbázis), vagyis ezt kell megszorozni 1,08-cal. A következő évben még nagyobb pénzre kapsz kamatot, és így tovább.

Vagyis láthatjuk, hogy az 1,4 milliós válasz valóban nem volt helyes, mert igazából 1.469.328 forintod lesz 5 év elteltével. Apróságnak tűnik, de hosszabb távon jelentős különbséget eredményezne egy ilyen számolási hiba.

Tíz-tizenöt éves távon azonban elég fárasztó lenne lépésenként kiszámolni, hogy mennyi lesz a megtakarítás végösszege, ezért egyszerűbb a kamatos kamat képletét alkalmazni:

ahány év telik el, annyiszor kell a kamatszorzót összeszorozni önmagával, majd ezt megszorozni a tőkével.

Ennek a még egyszerű formája, ha hatványozást alkalmazol, vagyis annyiadik hatványra emeled a kamatszorzót, ahány év eltelt, majd ezzel megszorzod a kezdeti tőkét:

1.000.000 × (1 + 0,08)5 = 1.469.328

Általános képlettel kifejezve:

Havi tőkésítés kamatos kamattal

A tőkésítés azonban havi rendszerességgel is megtörténhet, ez az adott pénzintézeten vagy befektetési eszközön múlik. Így működnek például a lekötést nem igénylő takarékszámlák, amik napi kamatozásúak, de a kamatot havonta írják jóvá, azaz havonta tőkésednek.

A kamatot mindig egy évre adják meg, ezért a 8%-ot el kell osztani 12-vel, hogy megkapjuk az egy hónapra jutó kamatot. A százalék miatt pedig ezt ezúttal is el kell osztani 100-zal:

8 / 12 / 100 = 0,0067

Innentől ugyanúgy működik, mint az előzőekben, annyi különbséggel, hogy a hatvány a hónapok száma lesz. 5 év az 60 hónap, így havi tőkésítés esetén a kamatos kamat képlete:

1.000.000 × (1 + 0,0067)60 = 1.492.808

Mint látható, az éves tőkésítéshez képest (1.469.328 Ft) magasabb összeget kaptunk 5 év alatt, ha a tőkésítés havonta történik.

Általános képlettel kifejezve:

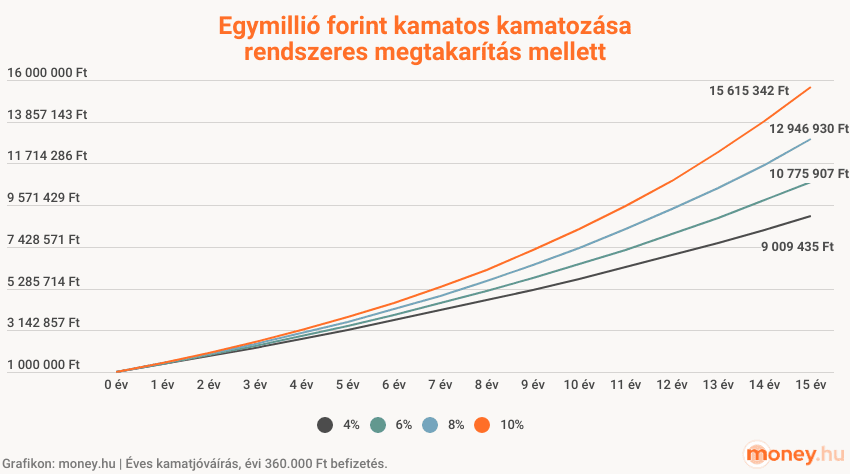

Kamatos kamat rendszeres megtakarítás mellett

Még eredményesebben növelheted a megtakarításod, ha a kamatok visszaforgatása mellett további befizetésekkel növeled a tőkét. Az előző grafikonokkal összevetve láthatod, hogy magasan így érheted el a legjobb eredményt:

Az egyszerűség kedvéért éves tőkésítéssel számoltunk, és azt feltételeztük, hogy évente egyszer, egy összegben fizetsz be 360.000 forintot, ami havi 30 ezres megtakarításnak felel meg.

A számolás annyiban tér el az előzőekhez képest, hogy a kamat tőkésítése után a kapott összeghez még hozzáadod az éves megtakarítást.

Ha havi rendszerességgel takarítasz meg, esetleg a tőkésítés is gyakoribb egy évnél, akkor már érdemes egy táblázatkezelőt nyitni vagy egy kalkulátort keresni, hogy kiszámold a várható összeget. Ebben akár befektetési szakemberek is segíthetnek neked:

Add meg adataidat, és ingyenes segítséget kapsz megtakarításaidhoz! A money.hu partnere, az Equilor elismert befektetési szakértője fog hívni téged.

Hogyan segít neked az Equilor szakértője?

- megválaszolja a kérdéseidet

- tájékoztat a piacon elérhető aktuális befektetésekről

- bemutatja az infláció feletti hozamokat kínáló lehetőségeket

Ne hagyd el addig az oldalt!

A kamatos kamat kellemetlen oldala

Amikor megtakarításról van szó, akkor örülünk a kamatos kamatnak, hiszen láthattad, hogy nagyságrendekkel hatékonyabbá teszi a tőkefelhalmozást. De azt sem szabad elfelejteni, hogy azoknál a befektetéseknél, ahol tőkearányos költséget számolnak fel, ott a költség is kamatos kamattal gyarapodik. Ilyenek például a megtakarításos életbiztosítások, a befektetési alapok vagy az ETF-ek. Az ilyen jellegű befektetéseknél 1-2-3 százaléknyi költségkülönbség nagyon sokat jelent a végső megtakarítási összeg tekintetében 10-15 éves távon.

És azt sem szabad elfelejteni, hogy a személyi kölcsönök és a lakáshitelek kamatát is kamatos kamattal számolják, ezért célszerű ezeknél a kalkulátorainkat használnod.

Hogy kell kiszámolni a végösszeget, ha az első két évben 8%, utána két évig 5%, majd egy évig 3% a kamat?

Egymillió forint esetén: 1.000.000 × 1,08 × 1,08 × 1,05 × 1,05 × 1,03. Hatványozással az azonos kamatlábakat összevonhatod. A végeredmény 1.324.534,68 forint.

Hogyan kell a nominális kamatból inflációval csökkentett reálkamatot számolni?

Ha a befektetésed kamata 8%, az infláció pedig 5%, akkor kivonhatod egyikből a másikat (3%), de ez nem teljesen pontos. Szakszerűen úgy kell kiszámolni, hogy (1,08/1,05) – 1 = 0,029, ami százalékban kifejezve 2,9% reálkamat.

Gyakori kérdések

A kamatos kamat lényege, hogy a megtakarításod után kapott kamat beépül a tőkébe (tőkésedik), így a következő kamatperiódusban már a megnövekedett összegre kapod a kamatot. Emiatt a pénzed nem egyenletesen, hanem egyre gyorsuló ütemben (exponenciálisan) növekszik.

A számításhoz a kamatszorzót (pl. 8%-os kamatnál ez 1,08) annyiadik hatványra kell emelned, ahány évig tart a befektetés. Az így kapott számot kell megszoroznod a kezdeti tőkével, hogy megkapd a végső összeget.

Minél gyakrabban írják jóvá (tőkésítik) a kamatot a számládon, annál előbb kezd el a kamat is kamatozni. Emiatt a havi tőkésítés a befektetési időtáv végén egy kicsit magasabb végösszeget eredményez, mint az éves tőkésítés, még ha az éves kamatláb ugyanaz is.

A kamatos kamat elve nemcsak a hozamokra, hanem a költségekre is vonatkozhat. Például a befektetési alapok tőkearányos díjai vagy a hiteleid kamata (pl. személyi kölcsön, lakáshitel) is kamatos kamattal növelik a fizetendő összeget, ami neked hátrányos.