Tipp: Bankszámla váltás előtt mindenképp kalkulálj, hogy megtaláld a számodra legjobb számlacsomagot.

Elég a biztonsághoz évi 50 ezer forint megtakarítás?

A money.hu célja, hogy jól járj! Ezért ingyenesen és regisztráció nélkül összehasonlíthatod kalkulátorainkban a pénzügyi termékeket, és minden fontos tudást, tapasztalatot átadunk cikkeinkben. Szakértőink díjmentesen és személyre szabottan válaszolnak kérdéseidre, segítenek hitel vagy megtakarítás, befektetés témában is.

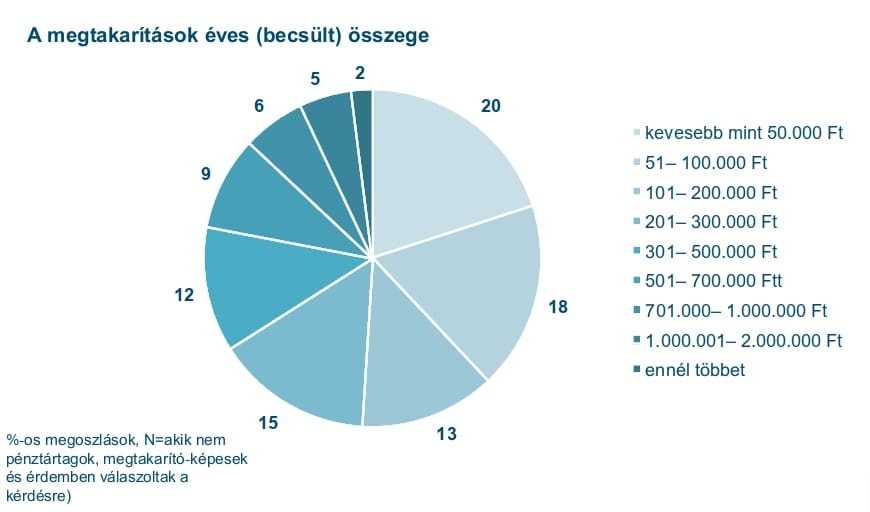

Bár az emberek 80 százaléka félretesz valamennyi pénzt évente, de 38 százalékuk esetében ez a megtakarítás évi 100 ezer forint alatt marad.

Alig tesznek félre az emberek

A magyarok 80 százaléka rendelkezik valamilyen megtakarítással, azonban a félretenni képes háztartások 51 százaléka nem tud minden hónapban egy meghatározott összeget megspórolni.

A megkérdezettek

- 38 százaléka évi 100 ezer forint alatti összeget tud félretenni,

- 20 százalékuk ráadásul kevesebb, mint 50 ezer forintot spórol meg évente

- derül ki a Prémium Önkéntes Pénztárak.

A válaszadók

- 60 százaléka leginkább a váratlan helyzetekre spórol,

- 48 százaléka pedig arra tesz félre, ha esetleg kiesne a munkából.

- 10-ből 3-an utazásra, nyaralásra,

- 28 százalék tartós fogyasztási cikkekre,

- 20 százalék pedig lakásvásárlásra gyűjt.

A pénztári szektor szempontjából érdemi fontossággal bíró két megtakarítási cél csak ezután következik. A válaszadók 14 százaléka az egészségügyi kiadások finanszírozására spórol. Nyugdíjcélra a megkérdezettek 17 százaléka tesz félre pénzt, ugyanakkor az időskori megélhetés biztosítására az 50-64 évesek közül már 31 százalék takarít meg.

Mindenki az államban bízik

Háromból két embert aggaszt, hogy mi lesz majd vele nyugdíjasként, 84 százalékuk úgy gondolja, hogy az állami nyugdíja nem lesz elegendő a megszokott életszínvonal finanszírozásához, ez az életkor növekedésével emelkedik - mondta Pataki Tímea, a Prémium Önkéntes Nyugdíjpénztár Igazgatótanácsának elnöke. Sajnálatosan továbbra is csak a válaszadók 22-26 százaléka érzi azt, hogy a nyugdíjaskor anyagi biztonságáról való gondoskodás az egyén felelősség – még a legfiatalabb korosztály,

a 18-64 évesek 64 százaléka is úgy véli, hogy ez az állam feladata, a 35-49 éveseknek pedig több, mint háromnegyede gondolkodik így.

A fiatalok elkezdtek előregondolkodni

Kedvező változás indult meg a fiatalok körében: egyre több 35 év alatti kezdi meg a takarékoskodást a nyugdíj- és egészségpénztár segítségével. Bár a nyugdíjpénztári tagság több mint fele 46 és 64 év közötti, az elmúlt öt évben fokozatosan, 41,79-ről 38,85 évre csökkent a belépők átlagéletkora – derül ki a Prémium Önkéntes Pénztárak adataiból. A 30 év alatti belépők aránya 9,75 százalékról 19,91 százalékra nőtt a Prémium Önkéntes Nyugdíjpénztárakban. Az egészségpénztár esetében a 21-30 éves belépők aránya az elmúlt 5 évben 20,6 százalékról 25,6 százalékra emelkedett.

Szintén kedvező a pénztári vezető szerint, hogy az egészség- és nyugdíjkasszákba belépni tervezők között jelentős arányban képviseltetik magukat a fiatalok: 18-19 százalékuk fontolgatja, hogy nyugdíj- vagy egészségpénztári tag lesz.

Akkor kezdünk el kapálózni, amikor már csak kevés idő van a nyugdíjig

Bár reményt keltő a fiatalabb korosztály nyugdíj és egészségpénztárakba való belépési szándéka, valamint a belépők átlagéletkorának csökkenése, a nyugdíj célú megtakarítási hajlandóság még mindig a nyugdíj előtt állóknál a legmagasabb.

A Pénztár adatai szerint

a 61 év feletti Prémium nyugdíjpénztári tagok 2021-ben kétszer annyit, 218 ezer forintot fizettek be átlagosan, mint a 18-30 év közöttiek, ahol évi 110 ezer forintot tett ki az idei átlagos befizetés összege.

Az összes befizetés 2013 és 2020 között 55 százalékkal nőtt, a befizetések súlypontja az egyéni befizetés felé fordul. A Prémiumnál, ahol régóta az egyéni tagságra helyezik a hangsúlyt, a piaci átlagnál még alacsonyabb is a munkáltatói befizetések aránya, náluk a 2013-as 54 százalékról 19 százalékra csökkent a munkáltatói befizetések aránya (a piaci átlag 30 százalék körül áll).

Az egészségpénztárnál fordított a helyzet, ott a fiatalabb korosztály (31-40) átlagbefizetése a magasabb, hozzávetőleg 17%-kal, mint az idősebb korosztályé.

Szektorszinten is szépek az adatok

Az Önkéntes Pénztárak Országos Szövetségének (ÖPOSZ) harmadik negyedéves adatai szerint a nyugdíjpénztári befizetések 7,6 százalékkal, míg az egészségpénztári hozzájárulások több mint 16 százalékkal bővültek a tavalyi év azonos időszakához képest.

A nyugdíjpénztárak esetében, amíg 2020 harmadik negyedévében 23,4 milliárd forintnyi befizetés érkezett az ÖPOSZ tagpénztáraihoz, addig az idei év azonos időszakában már 25,3 milliárd forinttal nőttek a nyugdíjcélú pénztári megtakarítások. Az egészségpénztárak esetében 8,5 milliárd forintról 9,9 milliárd forintra emelkedett a hozzájárulások összege idén július és szeptember között.

A fiatalok már inkább magánrendelőkbe járnak

A kutatásból az is kiderült, hogy pont ez az a korosztály, amelyik a legnagyobb mértékben veszi igénybe a magánegészségügyi szolgáltatásokat. Az egészségpénztári tagsággal nem rendelkező

25-34 évesek 54 százaléka fordul magánorvoshoz, ez közel kétszerese az ilyen szolgáltatást igénybevevő 55-64 évesek 32 százalékos adatának.

Váradi Péter, a Prémium Egészségpénztár ügyvezető igazgatója szerint az igénybevett egészségpénztári szolgáltatásokon belül 5 év alatt 20 százalékról 30 százalékra emelkedett a magánegészségügyi ellátás aránya, miközben a gyógyszerekre a 2016. évi 50 százalék helyett ma már az „csak” az egészségpénztári kifizetések 34 százalékra megy el.

Természetesen a szolgáltatási árak miatt az egyre bonyolultabb ellátásokat mindenki inkább a társadalombiztosítás keretében veszik igénybe. Ezt jól mutatja Váradi Péter szerint az is, hogy a KSH adatai szerint az egészségügyi költéseken belül a járóbeteg ellátás költségeinek 45, a gyógyszer beszerzések 55 százalékát saját zsebből fizetik az emberek, miközben a kórházi ellátások körében csak 11 százalékos a nem tb által térített ellátások aránya.

Az szja-visszatérítés idén elveszi a pénzt a pénztáraktól

Meglepő, hogy a pénztári befizetések után járó 20 százalékos adó-visszatérítésről még a diplomásoknak is csak kevesebb, mint fele tud. Váradi Péter szerint ráadásul a következő időszak nem tesz túl jót az öngondoskodásnak. A kormány által meghirdetett egyszeri, a gyermeket nevelőknek adott szja-adóvisszatérítésnek ugyanis kedvezőtlen hatása lehet az, hogy az emberek nagy részének a visszatérítés elviszi az adójóváírás alapjául szolgáló összeget. Hiszen az adó-visszatérítést az adóévben levont szja összegéből a pénztári befizetések 20 százaléka után évente 150 ezer forint erejéig lehet igénybe venni. Váradi Péter szerint emiatt az év végén elmaradhat a nagy adóoptimalizáló befizetési csúcs – a piac 10 százalékos csökkenéssel számol az utolsó negyedévre az előző évhez viszonyítva. A jövő évet ugyanakkor megtámaszthatja, hogy tröbben a visszakapott összeget valamilyen pénztári öngondoskodási formába csatornázzák majd.

Borítókép: Getty Images

Ahány ember, annyi féle fizetési szokás. Eltérő fizetési szokásokhoz pedig eltérő bankszámla dukál - azért, hogy csak olyan szolgáltatásokért fizess, amire szükséged van. Érdemes tehát összehasonlítani az ajánlatokat. Kalkulálj és válaszd egyszerűen a számodra legjobb bankszámlát!