Még egy hónap van a kamatstopból, s nem tudni, lesz-e folytatás. Az MNB számításai szerint az ügyfelek felének 8200 forintnál kisebb összegben drágulna a hitele, de 10 százalékuk 31 ezer forintos törlesztőrészlet-ugrással számolhat. A jegybank rászorultsági alapon vinné tovább a folytatást, de tartja magát a hitelcserés javaslat is.

Add meg adataidat és a money.hu partnere, a Money Network Kft. bankfüggetlen szakértője fog hívni téged, aki segít:

- a neked járó támogatások és támogatott hitelek maximális kihasználásában,

- speciális, egyedi kedvezményekkel a törlesztőrészleted csökkentésében,

- az apró betűk értelmezésében,

- a teljes hitelügyintézésben.

Még egy hónap

Lassan az utolsó hónapjába fordul a változó kamatozású hitelekre vonatkozó, 6 hónapra meghirdetett kamatstop. A megoldást 330 ezer ügyfél számára kötelezően nyújtja a bankrendszer, kilépni belőle nem lehet, de nem is érdemes, hiszen a szerződésekben érintett mintegy 1520 milliárdnyi kölcsön tulajdonosa – ellentétben az elhalasztott törlesztést biztosító moratóriummal – minden hónapban nyer.

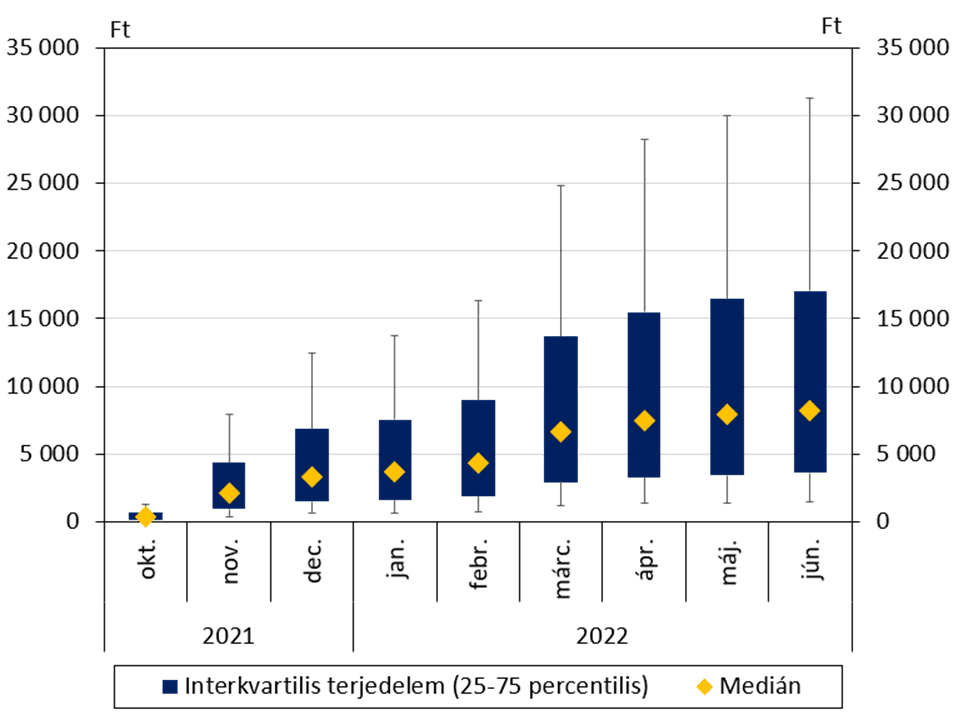

A bankoknak ugyanis maguknak kell állniuk a 2021. október 27-i 2,02 százalékos és a jelenlegi 6,85 százalékos 3 havi BUBOR közötti kamatból eredő törlesztőrészlet-különbség összegét. Ez az, amennyit minden hónapban megspórolnak a változó kamatozású hitellel rendelkező ügyfelek. A Magyar Nemzeti Bank (MNB) várakozásai szerint júniusban a medián havi törlesztőrészlet-növekedés a 8200 forintot közelítené, ha nem védené a változó kamatozású hitellel rendelkező ügyfeleket a kormány által bevezetett intézkedés.

Az ügyfelek felénél havi 8200 forintnál kisebb a törlesztőrészlet-emelkedés

A fenti számításból kiindulva az látszik, hogy a kamatstop utáni időkben – a jelenlegi BUBOR szintekkel számolva

- Az adósok felének 8200 forint alatti, másik felének ennél magasabb törlesztőrészlet-emelkedéssel kellene számolnia.

- Az adósok 10 százalékának 1400 forint alatti mértékű többlet terhet jelentene a kamatstop kivezetése, ám

- ugyancsak van 10 százaléknyi adós, akinek a havi törlesztőrészlete több, mint 31 ezer forinttal ugrana meg.

Rászorultsági elven történne a folytatás?

Az MNB ezért az általános kamatstop-hosszabbítás helyett célzott folytatást tartana kívánatosnak. Az intézkedés meghosszabbításakor a jegybank szerint a kormánynak a stabilitási és az erkölcsi kockázatokat is figyelembe kellene vennie.

Példaként a moratórium tavaly novembertől érvényes szabályozását ajánlották. Ezen belül véleményük szerint a nyugdíjasok és a gyermeket nevelő családok esetében lehet létalapja a hosszabbításnak. Ez alapján mintegy 180 ezer szerződés

- 41 ezer nyugdíjas,

- 127 ezer gyermeket nevelő és további

- 12 ezer mindkét jogcím alá tartozó lakáshiteles ügyfélnek nyílna lehetősége a kamatstop folytatására.

Az ő esetükben a kamatstop átlagosan 10 ezer forintos törlesztőrészlet emelkedéstől védi jelenleg az érintetteket. De n agy kérdés hogy ez a lehetőség valóban mindenkinek nyitott legyen-e.

Azoknak ugrik nagyot a törlesztőrészlet, aki olcsóbban akarta megúszni

A jegybank szerint ugyanakkor a változó kamatozás nem jelent akkora gondot, mint amit anno a devizahitelek esetében az árfolyam megugrása okozott. Az MNB adatai szerint a változó kamatozással bíró 330 ezer szerződés 25 százaléka, 83 ezer szerződés esetében növekedne 15 százalékot meghaladó mértékben és legalább 15 ezer forinttal a havi törlesztőrészlet, míg 30 százalékot meghaladó, 30 ezer forintnál komolyabb törlesztőrészlet emelkedést mindössze a szerződések 7 százaléka, 24 ezer szerződés esetében mutatott ki az MNB.

Ezek a hitelek ráadásul viszonylag új kölcsönök, átlagos még hátralévő futamidejük 15,4, illetve 20,2 év. Ezeket a szerződéseket az érintett ügyfelek akkor vették fel, amikor a piacon már elérhető volt hosszan fix törlesztést biztosító konstrukció – igaz, magasabb kamat és törlesztőrészlet mellett, mint amit a változó kamatozású hitelért az érintettek fizettek.

A többségnek nem akkora a törlesztő ugrás

Az igazi komoly szerződéses tömeget azok a régóta törlesztett hitelek jelentik, amelyek medián hátralévő futamidejük kevesebb, mint 8 év. Az ő esetükben a törleszőrészlet emelkedés elviselhetőbb. Igaz, ezen ügyfelek döntő része már nagyon régóta nyögi a hitelét, hiszen ezen kölcsönök döntő része még deviza(alapú) hitelként került folyósításra, s azokat váltották át változó kamatozású forintkölcsönre 2015-ben. Az igazsághoz tartozik ugyanakkor ezen kölcsönök esetében, hogy az elmúlt évig ezen kölcsönök törlesztőrészlete folyamatosan csökkent annak köszönhetően, hogy a piaci kamatszintek követték a jegybankfolyamatos kamatcsökkentését. Ennek ellenére ezen kör esetében igenis helye lehet a szociális megközelítésnek.

Forrás: MNB

A hitelcsere megoldás lehet

A kormány elképzelései még nem ismertek. A piaci vélemények szerint a kamatstop esetében sem lehet eltekinteni attól, hogy a piaci kamatszintek már jelentős mértékben eltérnek a tavaly októberi szinttől. Ennek következtében a kamatstopban lévő hitelek esetében is érvényesíteni kell majd valamilyen kamatszint-emelkedést a folytatásra. Egy korábban felvetett javaslat szerint a kamatemelkedés mértékét lépcsőzetesen engednék rá az érintett hitelezeti körre. Ezt jól lehetne kombinálni a korábban említett rászorultsági elven történő támogatással. Ugyanakkor a probléma megoldását a változó kamatozású kölcsönök hitelcserével történő fixesítése is elősegíthetné. Ezt most meglépve a fixesített törlesztőrészletek nem térnének olyan jelentős mértékben a kamatstopos törlesztőrészletektől, mivel a korábban folyósított hitelekkel összevetve a bankok által felszámított többletdíj (kamatfelár) töredékére olvadt. Ennek köszönhetően amit az adós veszít a kamatemelkedésen, annak jó részét visszahozhatja a kisebb kamatfelár.

Borítókép: Getty Images