Megnéztük, hogy melyik vármegyében mekkora lakáshitelt kaphatnak az átlagbérből élők a friss negyedéves béradatok alapján.

Add meg elérhetőségedet, és 1-2 munkanapon belül:

- Teljesen díjmentesen konzultálhatsz bankfüggetlen szakértőnkkel

- Megismerheted az egyedi kedvezményeket, amiket a bankfiókban nem ajánlanak

- Időt és akár milliókat spórolhatsz a banki ajánlatok személyre szabott előszűrésének köszönhetően

Továbbra is hatalmas szakadék tátong az országon belüli nettó fizetések között. A legfrissebb hivatalos adatok szerint az idei első negyedévben az országos nettó átlagbér 363 ezer forint volt, ám ennél mindössze a fővárosban (444 ezer forint) és Győr-Moson-Sopronban (401 ezer forint) voltak magasabbak a fizetések.

Az átlag közelében van még Komárom-Esztergom és Fejér megye 359 ezer és 351 ezer forinttal. Ugyanakkor 300 ezer forintnál kevesebb nettó fizetést visznek haza a Jász-Nagykun-Szolnok, Zala, Somogy, Borsod-Abaúj-Zemplén, Nógrád, Békés és Szabolcs-Szatmár-Bereg vármegyében élők.

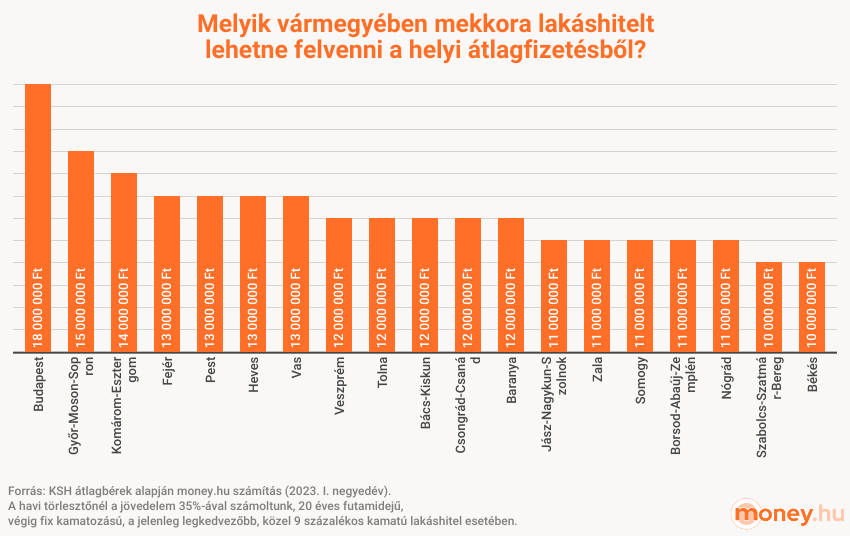

Ami a fővárosban 18 millióra, az Szabolcsban már csak 10-re elég?

A fizetések alakulása a hitelképesség miatt is kulcsfontosságú, mert a jövedelemarányos törlesztési mutató (JTM) határozza meg, hogy a jövedelmedhez képest mekkora lehet a havi hiteltörlesztő nagysága. A júliustól életbe lépő új szabályozás értelmében havi nettó 600.000 ezer forintos jövedelem alatt a havi törlesztő maximum a fizetés 50 százaléka lehet 10 éves vagy annál hosszabb jelzáloghitel esetén, mint amilyen a lakáshitel is. Ez azt jelenti, hogy ilyen jövedelmi szintnél a maximum törlesztő 300 ezer forint lehet. 600 ezer forint feletti jövedelemnél a havi törlesztő a jövedelem 60 százalékát is elérheti.

A havi jövedelem megállapításakor az adóstársad jövedelme is beszámít, így ha a házastársaddal vagy élettársaddal közösen veszel fel hitelt, az nagyobb jövedelmet, és ezzel együtt magasabb hitelösszeget is jelent.

Mivel az átlagbérből élők 600 ezer forint alatt keresnek – ha adóstárs nélkül vesznek fel hitelt –, így ők a nettó fizetésük maximum felét fordíthatják hiteltörlesztésre.

Ugyanakkor nem érdemes teljesen kifeszíteni a családi költségvetést, hiszen bármikor jöhetnek váratlan kiadások, ezért biztosabb, ha a jövedelmed 50 százalékánál kevesebbet költesz törlesztésre. Kiszámoltuk, hogy a hosszú távú, biztos jövedelemmel rendelkezők nettó bérének 35 százalékát plafonnak tekintve mekkora összegű 20 éves futamidejű, végig fix kamatozású lakáshitelt lehetne felvenni, a jelenleg legkedvezőbb, közel 9 százalékos kamat mellett.

Amennyiben a hiteligénylő egyedül szerepel az ügyletben, vagyis más nem igazol jövedelmet a lakáshitel igénylésekor, akkor az alábbi összegekkel lehet számolni:

- A béradatoknak megfelelően a fővárosi fizetéssel a fenti feltételekkel 18 millió forintos hitelre lenne elég az első negyedéves 444 ezer forintos átlagfizetés 35 százaléka.

- A Győr-Moson-Sopronban 15 millió forintos,

- Komárom-Esztergom esetében 14 millió forintos,

- Fejér, Pest, Heves, Vas vármegyében 13 millió forintos,

- Veszprém, Tolna, Bács-Kiskun, Hajdú-Bihar, Csongrád-Csanád, Baranya vármegyében 12 millió forintos lakáshitelről lehetne szó.

- Jász-Nagykun-Szolnok, Zala, Somogy, Borsod-Abaúj-Zemplén, Nógrád vármegye 11 millió forinttal szerepelt ezen a listán.

- Szabolcs-Szatmár-Beregben és Békésben 10 millió forintos kölcsönösszegre van lehetőség.

Jelenleg a használt lakóingatlanok piacán a magas infláció és az egyelőre bizonytalan gazdasági környezet miatt visszafogott a kereslet, ami a vevőjelölteknek kedvez, ugyanis ezáltal a korábbi évekhez képest jobb az alkupozíciójuk. Azaz a meghirdetettnél alacsonyabb áron is lehet esélyük a lakásvásárlásra. Szintén fontos tényező, hogy bár a mostani kamatok magasnak mondhatóak, de fokozatosan csökkenhetnek az infláció enyhülésével, és a későbbiekben egy most 9 százalékos kamattal felvett lakáshitelt alacsonyabb kamatozású konstrukcióra le lehet cserélni.