Sokan készpénznek veszik, hogy a bankszámlán tartott megtakarításuk érinthetetlen, ám érdemes tisztában lenni azzal, mi történik, ha egy pénzintézet fizetésképtelenné válik. Magyarországon ilyenkor az Országos Betétbiztosítási Alap (OBA) lép közbe, ami bankcsőd esetén kártalanítja az ügyfeleket. Az OBA 1993-as fennállása óta 18 alkalommal volt szükség beavatkozásra, és összesen 414 milliárd forintot fizettek ki a károsultaknak.

A bűvös határ: 100.000 euró

A jelenlegi szabályozás szerint a kártalanítás felső határa személyenként és bankonként 100.000 euró. Ez az összeg az aktuális árfolyamtól függően nagyjából 37–40 millió forint közötti védelmet jelent.

Ha ennél nagyobb megtakarítással rendelkezel, a maximális biztonság érdekében érdemes az összeget több, egymástól független bank között megosztani, hiszen a 100.000 eurós limit minden egyes OBA-tagintézménynél külön-külön érvényesíthető.

Elmélet kontra gyakorlat: van-e elég pénz a kasszában?

A rendszer alapját a bankok által befizetett tagdíjak adják. Joggal merül fel a kérdés: mi történik, ha az Alap tartalékai nem fedezik a kártalanítást?

A múltban többször is láthattunk példát kreatív megoldásokra:

- Agrobank-csőd (1994): mivel az OBA akkor még frissen alakult, 12 milliárd forint hiányzott a kifizetésekhez. Végül a Pénzügyminisztérium segítségével a bank beolvadt egy másik intézménybe.

- Takarékszövetkezeti válság (2010–2015): a sorozatos csődök jelentősen megterhelték a kasszát.

- Sberbank-ügy (2022): a kassza ekkor sem volt elegendő a 65.000 ügyfél azonnali kártalanítására, ezért az OBA áthidaló kölcsönt vett fel a jegybanktól (MNB), amelyet később kötvénykibocsátásból fizetett vissza.

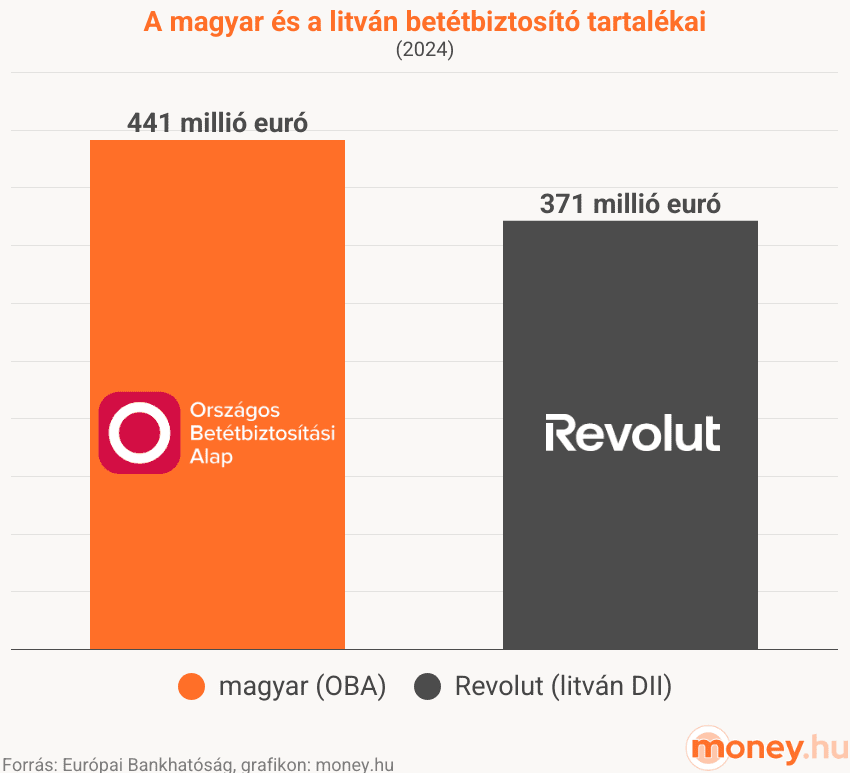

2024-ben az alapban mintegy 180 milliárd forint volt. Ez már megfelel az Európai Unió által elvárt 0,8 százalékos fedezettségi mutatónak, így a hazai betétvédelem stabilabb, mint korábban bármikor.

Mi a helyzet a Revolut és a Wise ügyfeleivel?

Fontos hangsúlyozni, hogy a népszerű neobankok nem tagjai a magyar OBA-nak, mivel határon átnyúló szolgáltatóként működnek.

- Revolut: az ügyfeleket a litván betétbiztosító védi (azután is, hogy létrejön a Revolut magyarországi fióktelepe). Bár a limit itt is 100.000 euró, a litván alap tartalékai (kb. 371 millió euró) elenyészőek a 25 milliós európai ügyfélbázishoz képest. Egy globális probléma esetén itt a litván jegybank segítségére, illetve litván/angol nyelvű ügyintézésre kellene számítani.

- Wise: mivel a Wise nem végez hitelezési tevékenységet (nem klasszikus bank), nem vonatkozik rá a belga betétvédelmi alap 100.000 eurós garanciája.

Mi védi a befektetési szolgáltatók ügyfeleit?

Ha nem bankbetétben, hanem értékpapírokban (részvény, kötvény, állampapír) tartod a pénzed, akkor nem az OBA, hanem a Beva (Befektetővédelmi Alap) nyújt védelmet.

Add meg adataidat, és ingyenes segítséget kapsz megtakarításaidhoz! A money.hu partnere, az Equilor elismert befektetési szakértője fog hívni téged.

Hogyan segít neked az Equilor szakértője?

- megválaszolja a kérdéseidet

- tájékoztat a piacon elérhető aktuális befektetésekről

- bemutatja az infláció feletti hozamokat kínáló lehetőségeket

Ne hagyd el addig az oldalt!