Éves szinten százmilliárdokról mondanak le a magyar háztartások azzal, hogy lekötetlenül hagyják a pénzüket, ráadásul a bankbetéteknél már sokkal jobban fizető megoldások is elérhetőek.

Az egyre magasabbra kapaszkodó infláció a megtakarítások szempontjából is kulcsfontosságú, akinek van spórolt pénze, annak érdemes minél kedvezőbb kamattal, hozammal kecsegtető célpontokat keresnie. Sokan azonban lemondanak erről a lehetőségről, erre utal az, hogy óriási összeg van olyan, úgynevezett látra szóló lakossági betétekben, amelyek kamata minimális. Így az infláció elértékteleníti ezeket az összegeket.

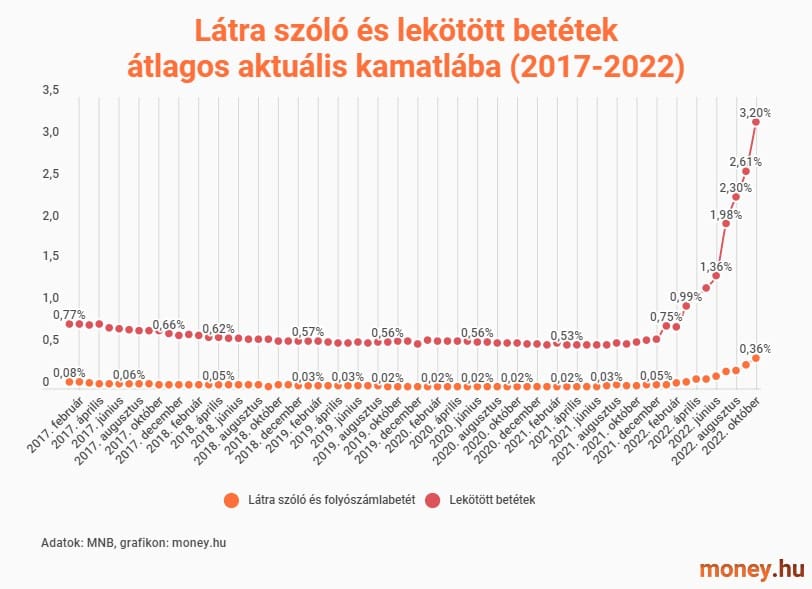

Tízszer nagyobb kamat lenne elérhető

A hivatalos, egyben legfrissebb jegybanki adatok szerint tavaly novemberben a háztartások bankokban lévő betétállománya 12 930 milliárd forintot tett ki, vagyis majdnem 13 billió forintról van szó.

A részletes adatok szerint azonban ezen belül 8883 milliárd forint volt úgynevezett látra szóló folyószámlabetétben. Ez az az összeg, ami csak szimplán a bankszámlákon “hever”.

Ezekre a betétekre fizetik a legalacsonyabb kamatot a bankok, tavaly novemberben átlagosan 0,43 százalékot.

A lekötött betétek ennél jóval magasabb kamatot, 3,8 százalékot kínálnak. Igaz, ez még mindig elmarad a tavaly novemberi 20 százalék feletti inflációs mutatótól.

Rengeteget jelentene egy egyszerű lekötés is

A különbségek eleve jelentősek a két betéti kamat között, még látványosabb az eltérés, ha konkrét számokkal nézzük a kamatokból származó összeget. A teljes 8883 milliárd forintos betétállományra vetített látra szóló kamat éves szinten 36,4 milliárd, vagyis havonta alig több mint 3 milliárd forint.

Ezzel szemben, ha ez az összeg lekötött betétben lenne, akkor éves alapon már 337,5 milliárd, havonta pedig 28 milliárd forintról lenne szó.

Persze a folyószámlákon lévő látra szóló betétek sok esetben napi kiadásokra mennek el, de a fel nem használt összegeket érdemesebb legalább lekötött betétben tartani. Teoretikus példát nézve, ha a már említett 8883 milliárdos összegnek csak a kétharmada lenne lekötve, akkor majdnem 17 milliárd forinttal több maradna a lakosságnál.

Emellett számolni kell még a 15 százalékos kamatadóval is, ami csökkenti a kamatból adódó nyereséget.

Nem mindegy, melyik lekötött betétet választod

Ahogy minden banki terméknél, a betéteknél is érdemes mindig megnézni a banki kínálatot, mielőtt valaki lekötné a pénzt.

A lekötött betét kalkulátorunk ehhez is segítséget nyújt, érdemes használni, mert január második hetében például több bank is kínált 10 százalék feletti kamatot lekötött betétre.

Az állampapírok kamata ennél is magasabb

A cikkben csak a betétekről volt szó és ott is látványosak az eltérések, de vannak a lekötött betéteknél kedvezőbb kamatot, hozamot kínáló biztonságos befektetések, például az állampapírok, amelyek közül vannak 1 éves futamidejűek vagy több évre szólók, többségük pedig jóval magasabb kamatot ígér, mint a cikkben említett betétek.

Január eleji gyűjtésünk szerint az Egyéves Magyar Állampapír (1MÁP) 9 százalékot kínál. A hosszabb, 4 vagy 6 éves futamidejű, inflációkövető Prémium Magyar Állampapírnál (PMÁP) 11,75 százalék az aktuális éves kamat. A nem inflációkövető, 3 éves futamidejű Bónusz Magyar Állampapír (BMÁP) esetében pedig a kamat január elején 14,6 százalékos volt.

Ráadásul a magyar állampapíroknál nem kell számolni kamatadóval.

Az állampapírokon túl ott vannak például a befektetési alapok is megtakarítási célpontnak, amelyek különböző kockázatú értékpapírokba, mondjuk, kötvényekbe és részvényekbe fektetik a pénzt, de ezzel majd egy másik cikkben foglalkozunk részletesebben.

Add meg adataidat, és ingyenes segítséget kapsz megtakarításaidhoz! A money.hu partnere, az Equilor elismert befektetési szakértője fog hívni téged.

Hogyan segít neked az Equilor szakértője?

- megválaszolja a kérdéseidet

- tájékoztat a piacon elérhető aktuális befektetésekről

- bemutatja az infláció feletti hozamokat kínáló lehetőségeket

Ne hagyd el addig az oldalt!