A magyar állampapírok között akadnak fix és változó kamatozásúak is, utóbbi inflációkövetést is jelenthet. Sokféle futamidő közül válogathatsz: 3-6-12 hónapra és 1–10 évre is találhatsz megtakarítást. Összegyűjtöttük, melyek lehetnek most a legjobb állampapírok kamat alapján, a legfontosabb jellemzőkkel együtt.

Mennyi kamatot fizetnek az állampapírok 2026-ban?

A kamatokat és egyéb, fontos tulajdonságokat ebben az állampapír-összehasonlító táblázatban összegeztük:

| Állampapír neve | Aktuális kamat | Inflációkövető? | Kamatozás típusa | Futamidő |

|---|---|---|---|---|

| Fix Magyar Állampapír (FixMÁP) | 6,00% | Nem. | fix | 5 év |

| Bónusz Magyar Állampapír (BMÁP 2032/R2) | 5,87% | Nem, a kamat a 3 hónapos Diszkont Kincstárjegy átlaghozama + 0,25–0,50% kamatprémium. | változó | 6 év |

| Magyar Állampapír Plusz (MÁP Plusz) | 5,50–6,50% (átlag: 5,99%) | Nem. | fix, sávos | 5 év |

| Prémium Magyar Állampapír (PMÁP 2035/I2) | 4,50% | Igen, előző évi infláció + 0,1% kamatot fizet. | változó | 10 év |

| Diszkont Kincstárjegy (DKJ) | 5,40%* | Nem. | változó | 3, 6, 12 hónap |

| Babakötvény | 7,40% | Igen, előző évi infláció + 3% kamatot fizet. | változó | 3–19 év |

| Kincstári Takarékjegy I. (KTJ) | 4,50% | Nem. | fix, lépcsős | 1 év |

| Kincstári Takarékjegy II. (KTJ) | 5,00% | Nem. | fix, lépcsős | 2 év |

| Euró Magyar Állampapír (EMÁP 2029/U_EUR) | 2,194% | Nem, 3 havi EURIBOR-t követi. | változó | 3 év |

Utolsó frissítés: 2026.06.17.

*Referenciahozamok átlaga ÁKK alapján.

A Fix Magyar Állampapír, vagyis a FixMÁP futamideje 5 év, a kamatozása fix. Háromhavonta, azaz évente négyszer fizet kamatot. Negyedévente új sorozatot bocsátanak ki belőle.

A Magyar Állampapír Plusz (MÁP Plusz) kamata évente nő, futamideje 5 év, de minden évben van 5 olyan nap, amikor díjmentesen visszaváltható.

A Bónusz Magyar Állampapír (BMÁP) változó kamatozású, de nem inflációkövető. A BMÁP kamata a 3 hónapos Diszkont Kincstárjegy (DKJ) átlaghozamától függ, ami felett az első időszakban 0,25%, utána 0,5% a kamatprémium. Ennek megvan az az előnye, hogy a BMÁP a kamatkörnyezet változásait gyorsabban leköveti, mint a PMÁP: a 3 hónapos Diszkont Kincstárjegyet heti aukciók formájában hozzák forgalomba, és a hozamát a vételi és eladási ár különbsége határozza meg. Ez azt jelenti, hogy amíg a Diszkont Kincstárjegyek átlaghozama magas, addig a Bónusz Magyar Állampapír versenyképes befektetés tud lenni, ám az sem véletlen, hogy kivezették annak idején, mikor a kincstárjegyhozamok 0 százalék körül mozogtak. A BMÁP előnye még, hogy sűrűn, háromhavonta fizet kamatot.

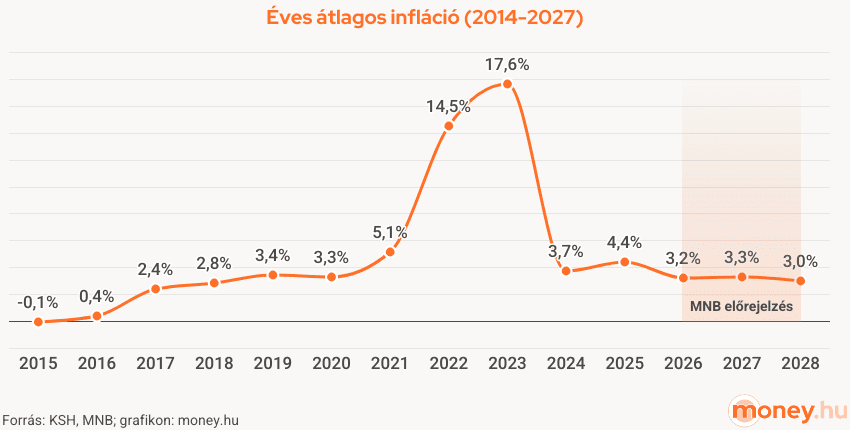

A Prémium Magyar Állampapír (PMÁP) az inflációt követi: a kamatbázist mindig az előző év átlagos inflációja adja, ehhez képest fizet meghatározott kamatprémiumot. Előnye, hogy reálértéken tartja a befektetett pénzed, sőt még reálhozamot is termel, viszont hátránya, hogy a kifizetés nagy késéssel követi le az inflációt.

Például a 2026-os infláció csak 2027-ben épül be a kamatba, amit csak 2028-ban fizetnek ki.

A PMÁP hátránya, hogy csak addig számít jónak a kamata, amíg az infláció magas. Ha az tartósan visszaáll a megszokott, 2–4 százalékos szintre, akkor ilyen alacsony kamatprémium mellett a Prémium Magyar Állampapír nem biztos, hogy versenyre tud kelni a többi állampapírral szemben.

Az egyéves Kincstári Takarékjegy (KTJ) kamata 4,5 százalék, míg a kétéves változaté 5 százalék. Az egyetlen eurós állampapír, az Euró Magyar Állampapír (EMÁP) kamata a 3 havi EURIBOR-t követi. A Babakötvény inflációkövető, ez azonban csak 18 év alatti gyermeknek vásárolható meg Start-számla nyitása után.

Melyik a legjobb állampapír 2026-ban?

Ahogy azt korábban ismertettük, több tényező befolyásolja, hogy kinek melyik állampapírt érdemes megvennie, és arra sincs garancia, hogy amelyik állampapír jelenleg a kamat tekintetében a legjobb, az két-három év múlva is a legjobb lesz.

De ha szigorúan csak a kamatok jelenlegi állását vizsgáljuk, akkor elmondhatjuk, hogy most a Fix Magyar Állampapír, vagyis a FixMÁP fizeti a legmagasabb éves kamatot (ha a Babakötvényt nem számítjuk).

Ezt követi a BMÁP, a MÁP Plusz, a Diszkont Kincstárjegy, a Kincstári Takarékjegy és a PMÁP. A sort az eurós EMÁP zárja.

Külön cikkben foglalkoztunk azzal, hogy mennyit kamatozik 1 millió forint, ha állampapírba vagy más értékpapírba fekteted.

Mikor fontos az inflációkövetés?

Egy befektetés vagy megtakarítás hozamát mindig az inflációval összevetve célszerű értékelni, mivel így kapjuk meg a reálértékét, azaz hogy milyen teljesítményt ért el infláció felett.

Nem nehéz belátni, hogy alacsony inflációnál kevésbé lényeges az inflációkövető kamat, viszont amikor jelentősebb a pénzromlás, akkor ez a tulajdonság felértékelődik. Ilyenkor egy olyan állampapír lehet a megoldás, ami követi az inflációt, és ami mindig afelett ígér kamatot. Ilyen például a PMÁP is.

A Magyar Nemzeti Bank (MNB) középtávú inflációs célja 3 százalék, aminél egy 2–4 százalékos toleranciasávot tart elfogadhatónak. Lefelé tartó kamatok mellett a fix kamatú állampapírok jobb választások lehetnek, mint az inflációkövető módozatok.

Add meg adataidat, és ingyenes segítséget kapsz megtakarításaidhoz! A money.hu partnere, az Equilor elismert befektetési szakértője fog hívni téged.

Hogyan segít neked az Equilor szakértője?

- megválaszolja a kérdéseidet

- tájékoztat a piacon elérhető aktuális befektetésekről

- bemutatja az infláció feletti hozamokat kínáló lehetőségeket

Ne hagyd el addig az oldalt!

Miért választják sokan az állampapírt?

Az állampapír továbbra is népszerű befektetés a magyarok körében: 2026 májusában 4881 milliárd forint befektetett pénz kamatozott FixMÁP-ban, 2965 milliárd PMÁP-ban, 2015 milliárd BMÁP-ban, 1454 milliárd forint MÁP Pluszban.

Az állampapír lényegében egy kockázatmentes befektetés, mivel a Magyar Állam létezése a garancia arra, hogy kamatostól visszakapod a befektetett pénzed. A kamatozása sávos, fix vagy változó, utóbbi esetben inflációkövető is lehet.

A kamatnyereség után nem kell kamatadót, sem szochót fizetni, ami normál esetben 15 százalék szja-t és 13 százalék szochót jelentene. Három hónaptól 20 évig terjedően sokféle futamidő közül lehet választani, és bár nem ideális, mert költségekkel járhat, lejárat előtt is bármikor eladható.

Akár 1 forintos címletekben is megvásárolható, így rugalmasan tudod meghatározni, hogy mennyit szeretnél félretenni. Ez olyan szempontból is előnyös, hogy ha a futamidő előtt vissza szeretnéd váltani, akkor nem kell az összes állampapírt eladnod – rugalmasan annyit adhatsz el, amennyi pénzre szükséged van. Online, egyszerűen vásárolható, ráadásul a Magyar Államkincstárnál nyitott számla teljesen költségmentes.

Hogyan válasszam ki a hozzám illő legjobb állampapírt?

Mielőtt az állampapír kamatokat megvizsgálnánk, végigveszünk néhány szempontot, amit érdemes megfontolni a legjobb állampapír keresésekor, ugyanis mindig az a legjobb, ami a személyes igényeidhez, céljaidhoz leginkább illeszkedik.

Futamidő

Célszerű átgondolni, hogy mennyi időre tudod mellőzni a pénzed: három hónapra, egy évre vagy akár hat évig is? A futamidő növekedésével általában a kamat is magasabb, ám ha a lejárat előtt el kell adnod az állampapírodat, az költségekkel járhat, így végső soron lehet, hogy jobban jártál volna egy alacsonyabb kamatú, rövidebb futamidejű állampapírral.

Visszaváltási feltételek

Lehet úgy gondolod, hogy biztosan nem fogod a futamidő lejárta előtt eladni az állampapírt, de mégis érdemes felkészülni minden eshetőségre, és még vásárlás előtt utánanézni a visszaváltási feltételeknek.

A feltételekből megtudhatod, hogy a visszaváltás jár-e valamilyen veszteséggel. A MÁP Pluszból például minden évben, a kamatfizetés utáni 5 munkanapban veszteség nélkül ki lehet szállni, ilyenkor a névértéket (befizetett összeget) és az azon felhalmozódott kamatokat is kifizetik.

Kamatozás típusa

Eldöntheted, hogy fix vagy változó kamatozású állampapírt választasz. A fix kamatozásnál előre tudod, hogy mennyi pénzed lesz a futamidő végén, ugyanakkor ha az infláció hirtelen emelkedésbe kezd – ahogy az történt is –, akkor könnyen lehet, hogy ez a fix kamat nem fogja ellensúlyozni a pénzromlás mértékét. Ha inflációkövető állampapírt választasz, akkor mindaddig jól járhatsz, amíg magas az infláció, viszont ebben az esetben – a jelenlegi konstrukciók alapján – legalább 4 éves futamidővel kell számolnod.

Kamatperiódus

Szempont lehet a kamatperiódus: negyedévente, félévente vagy évente fizetnek kamatot? A kamatperiódus két dolog miatt fontos:

- milyen gyakran számolják újra a kamatot, azaz milyen gyorsan követi le az adott állampapír a kamatkörnyezet változásait,

- milyen sűrűn jutsz pénzhez, amit akár újra be is fektethetsz.

Például találsz olyan állampapírt, ami háromhavonta kamatot fizet, és ugyanilyen sűrűn újra is számolja a kamatlábat, de olyat is, ami évente egyszer fizet, és viszonylag nagy késéssel követi le a kamatkörnyezetet.

Add meg adataidat, és ingyenes segítséget kapsz megtakarításaidhoz! A money.hu partnere, az Equilor elismert befektetési szakértője fog hívni téged.

Hogyan segít neked az Equilor szakértője?

- megválaszolja a kérdéseidet

- tájékoztat a piacon elérhető aktuális befektetésekről

- bemutatja az infláció feletti hozamokat kínáló lehetőségeket

Ne hagyd el addig az oldalt!