Van egymillió forintom, mennyit kamatozik x év alatt? – ez a kérdés a legtöbb emberben felmerül, ezért most megpróbálunk rá egyszerű választ adni. Ehhez előbb tudni kell, hogy mennyi a jelenleg elvárható kamat, és természetesen az sem mindegy, hogy a kamatokat újra befekteted-e, esetleg rendszeresen kiegészíted valamekkora összeggel. Ebben a cikkben végigmegyünk mindegyik opción.

Mennyi az éves kamat 2026-ban?

| jegybanki alapkamat | lekötött betét | magyar állampapír | vállalati kötvény | amerikai / magyar tőzsde | |

|---|---|---|---|---|---|

| éves kamat mértéke | 6,50% | 0,01 – 7% | 2 – 7% | 2 – 8% | 13 – 17% (10 éves átlaghozam) |

2026.01.06-i állapot

Az elvárható kamat (hozam) nagyban függ attól, milyen befektetési eszközt választasz: lekötött betétet, állampapírt, vállalati kötvényt vagy részvényt/tőzsdeindexet.

Az átláthatóság kedvéért táblázatba rendeztük, nagyjából milyen éves kamatot fizetnek jelenleg a felsorolt eszközök. Ugyanakkor fontos tudni, hogy ezek a pénzügyi eszközök eltérő befektetési kockázattal, futamidővel és ajánlott időtávval rendelkeznek. A kamat is lehet fix vagy változó, így nincs arra garancia, hogy ami ma elérhető, az 5-10 év múlva is elérhető lesz.

A lekötött betétek esetében a kamatozás lehet a futamidő végéig fix, de kamatperiódusonként változhat is. Egyes betéti kamatok akár naponta változhatnak a jegybanki alapkamat függvényében. Két évnél hosszabb távon nehéz a lekötött betétekkel tervezni. Az állampapír kamatozása lehet végig fix, de változó is. Ha inflációkövető állampapírról van szó, akkor a pénzromlás ütemétől is függ, mennyi lesz a kifizetett kamat.

A bankoknál, befektetési szolgáltatóknál vásárolható vállalati kötvények között is találhatsz fix és változó kamatokat is. A magasabb kamatot fizető kötvényeket általában csak két-hároméves futamidővel lehet megvenni, vagyis a jelenlegi kamatokkal legfeljebb eddig tudsz számolni. A kötvények kockázata magasabb, mint az állampapíré, hiszen ezeknél nincs állami garancia, lényegében egy vállalatnak adsz kölcsön. A költségek is magasabbak lehetnek, és kamatadóval, illetve szochóval is számolni kell.

A befektetési alapok és a részvények kamatot nem fizetnek, a hozam a vételi és az eladási árfolyam különbségéből adódik. Befektetési alapoknál léteznek alacsony kockázatú, cserébe alacsony hozampotenciálú típusok, amiket nem lenne korrekt a részvényekkel egy kategóriába sorolni, így azt feltételeztük, hogy részvénytúlsúlyos befektetési alapról van szó.

A részvények esetében sem mindegy, hogy milyen cégek részvényeit mikor veszed meg, és mikor adod el, így a hozamok között óriási eltérések lehetnek. A részvény-kereskedelem negatív hozammal és tőkeveszteséggel is járhat, azaz ezen a befektetésen bukhatsz is.

A részvények közti különbségek miatt a részvényindexek teljesítményét szokták alapul venni. Az amerikai tőzsde legnagyobb cégeit lefedő S&P 500 index például 15 százalékos pluszban áll dollárban egy évvel ezelőtthöz képest, a magyar tőzsdeindex, a BUX esetében ez +45,6 százalék. Ennek ellenére a táblázatba nem ez került be, mivel a részvény-befektetés hosszú távra, akár 10-15 évre szól, pont amiatt, mert gyakoriak az akár szélsőséges árfolyam-ingadozások.

A részvények esetében reálisabb képet ad, ha 10 éves átlaghozamot veszünk alapul. Az amerikai S&P 500 esetében ez az átlaghozam +13,6 százalék (az osztalékok újrabefektetése nélkül, dollárban). A BUX átlaghozama +17,1 százalék. Ez a kettő érték nagyjából megfelel annak az átlagnak, amit részvényekkel hosszú távon el lehet érni a historikus adatok alapján. Ugyanakkor ezekből még le kell vonni a részvénykereskedés költségeit, és a pozitív hozam után kamatadót kell fizetni.

Add meg adataidat, és ingyenes segítséget kapsz megtakarításaidhoz! A money.hu partnere, az Equilor elismert befektetési szakértője fog hívni téged.

Hogyan segít neked az Equilor szakértője?

- megválaszolja a kérdéseidet

- tájékoztat a piacon elérhető aktuális befektetésekről

- bemutatja az infláció feletti hozamokat kínáló lehetőségeket

Ne hagyd el addig az oldalt!

Mennyit kamatozik 1 millió forint 2026-ban?

A fentiek alapján eldöntheted, mennyi a kamatelvárásod (éves átlagos kamat), és ezután már csak azt kell kitalálnod, milyen időtávban gondolkodsz. Ezek tudatában könnyen megtalálhatod a táblázatban, mennyit kamatozna 1 millió forint az évek alatt:

| időtartam | 2% | 7% | 10% | 15% |

|---|---|---|---|---|

| 1 év | 20 000 Ft | 70 000 Ft | 100 000 Ft | 150 000 Ft |

| 2 év | 40 000 Ft | 140 000 Ft | 200 000 Ft | 300 000 Ft |

| 3 év | 60 000 Ft | 210 000 Ft | 300 000 Ft | 450 000 Ft |

| 4 év | 80 000 Ft | 280 000 Ft | 400 000 Ft | 600 000 Ft |

| 5 év | 100 000 Ft | 350 000 Ft | 500 000 Ft | 750 000 Ft |

| 6 év | 120 000 Ft | 420 000 Ft | 600 000 Ft | 900 000 Ft |

| 7 év | 140 000 Ft | 490 000 Ft | 700 000 Ft | 1 050 000 Ft |

| 8 év | 160 000 Ft | 560 000 Ft | 800 000 Ft | 1 200 000 Ft |

| 9 év | 180 000 Ft | 630 000 Ft | 900 000 Ft | 1 350 000 Ft |

| 10 év | 200 000 Ft | 700 000 Ft | 1 000 000 Ft | 1 500 000 Ft |

| 11 év | 220 000 Ft | 770 000 Ft | 1 100 000 Ft | 1 650 000 Ft |

| 12 év | 240 000 Ft | 840 000 Ft | 1 200 000 Ft | 1 800 000 Ft |

| 13 év | 260 000 Ft | 910 000 Ft | 1 300 000 Ft | 1 950 000 Ft |

| 14 év | 280 000 Ft | 980 000 Ft | 1 400 000 Ft | 2 100 000 Ft |

| 15 év | 300 000 Ft | 1 050 000 Ft | 1 500 000 Ft | 2 250 000 Ft |

A táblázatban csak a kifizetett kamatokat jelenítettük meg, a tőkét nem, és a kamatokat nem fektettük be újra.

Vedd figyelembe, hogy 10 százalékos kamatot (hozamot) hosszú távon csak magasabb kockázat mellett, tehát például részvénnyel lehet elérni. A 15 százalékos átlaghozam pedig már olyan magas, hogy hosszú távon nehéz fenntartani.

Költséglevonással nem számoltuk, pedig évente akár 1-5 százalékos költség is felmerülhet.

Mennyi pénzed lesz, ha a kamatokat újra befekteted?

Az előző számításban azt feltételeztük, hogy a kamatokat nem fekteted be újra, hanem minden évben kiveszed, és elköltöd, vagy legalábbis a bankszámládon parkoltatod a pénzt.

Mint láthattad, ez még extrém kiemelkedő kamat mellett (15%), hosszú időtávon (15 év) sem eredményez óriási kamatjövedelmet, igaz, a befektetett pénzed több mint kétszeresét így is megkeresnéd, legalábbis elméleti síkon.

Jobb eredményt érhetsz el, ha a kamatokat újra befekteted.

Ilyenkor érvényesül a kamatos kamat elve: ha az 1 millió forintos tőkédre 20.000 forint kamatot kaptál, akkor a következő évben már 1.020.000 forintot fektetsz be, és így tovább. Vagyis a kamat is kamatozik.

Kiszámoltuk ezek alapján, kamatos kamattal mennyi pénz gyűlne össze 1 millió forint befektetése esetén:

| időtartam | 2% | 7% | 10% | 15% |

|---|---|---|---|---|

| 1 év | 20 000 Ft | 70 000 Ft | 100 000 Ft | 150 000 Ft |

| 2 év | 40 400 Ft | 144 900 Ft | 210 000 Ft | 322 500 Ft |

| 3 év | 61 208 Ft | 225 043 Ft | 331 000 Ft | 520 875 Ft |

| 4 év | 82 432 Ft | 310 796 Ft | 464 100 Ft | 749 006 Ft |

| 5 év | 104 081 Ft | 402 552 Ft | 610 510 Ft | 1 011 357 Ft |

| 6 év | 126 162 Ft | 500 730 Ft | 771 561 Ft | 1 313 061 Ft |

| 7 év | 148 686 Ft | 605 781 Ft | 948 717 Ft | 1 660 020 Ft |

| 8 év | 171 659 Ft | 718 186 Ft | 1 143 589 Ft | 2 059 023 Ft |

| 9 év | 195 093 Ft | 838 459 Ft | 1 357 948 Ft | 2 517 876 Ft |

| 10 év | 218 994 Ft | 967 151 Ft | 1 593 742 Ft | 3 045 558 Ft |

| 11 év | 243 374 Ft | 1 104 852 Ft | 1 853 117 Ft | 3 652 391 Ft |

| 12 év | 268 242 Ft | 1 252 192 Ft | 2 138 428 Ft | 4 350 250 Ft |

| 13 év | 293 607 Ft | 1 409 845 Ft | 2 452 271 Ft | 5 152 788 Ft |

| 14 év | 319 479 Ft | 1 578 534 Ft | 2 797 498 Ft | 6 075 706 Ft |

| 15 év | 345 868 Ft | 1 759 032 Ft | 3 177 248 Ft | 7 137 062 Ft |

Az 1 millió forintos tőkét nem tartalmazza, csak a felhalmozódott kamatokat éves átlagos kamatok szerint.

Ezek az összegek már látványosabban magasabbak, pedig ezek csak a kamatok, az 1 millió forintos kezdőtőkéd nincs benne, csak azok az összegek, amiket ezen kerestél.

Ráadásul ezt úgy érted el, hogy a keresett kamat újrabefektetésén kívül nem fizettél be plusz pénzt, csakis a kezdeti 1 millió forintból dolgoztál.

De mi van, ha a kamatok visszaforgatása mellett minden évben újabb összeget fektetsz be az eredeti 1 millió forintod mellé?

Mennyi pénzed lesz, ha a kamatokat újra befekteted, és évente kiegészíted?

Kiszámoltuk azt is, hogy mennyit kamatozik, ha 1 millió forintot fektetsz be, majd ettől kezdve a kamatot minden egyes évben újra befekteted, és kiegészíted további 240.000 forinttal, azaz havi 20.000 forintnak megfelelő összeggel.

| időtartam | 2% | 7% | 10% | 15% |

|---|---|---|---|---|

| 1 év | 20 000 Ft | 70 000 Ft | 100 000 Ft | 150 000 Ft |

| 2 év | 45 200 Ft | 161 700 Ft | 234 000 Ft | 358 500 Ft |

| 3 év | 75 704 Ft | 276 619 Ft | 405 400 Ft | 634 275 Ft |

| 4 év | 111 618 Ft | 416 382 Ft | 617 940 Ft | 987 416 Ft |

| 5 év | 153 050 Ft | 582 729 Ft | 875 734 Ft | 1 429 529 Ft |

| 6 év | 200 111 Ft | 777 520 Ft | 1 183 307 Ft | 1 973 958 Ft |

| 7 év | 252 914 Ft | 1 002 747 Ft | 1 545 638 Ft | 2 636 052 Ft |

| 8 év | 311 572 Ft | 1 260 539 Ft | 1 968 202 Ft | 3 433 459 Ft |

| 9 év | 376 203 Ft | 1 553 177 Ft | 2 457 022 Ft | 4 386 478 Ft |

| 10 év | 446 927 Ft | 1 883 099 Ft | 3 018 724 Ft | 5 518 450 Ft |

| 11 év | 523 866 Ft | 2 252 916 Ft | 3 660 597 Ft | 6 856 218 Ft |

| 12 év | 607 143 Ft | 2 665 420 Ft | 4 390 656 Ft | 8 430 650 Ft |

| 13 év | 696 886 Ft | 3 123 599 Ft | 5 217 722 Ft | 10 277 248 Ft |

| 14 év | 793 224 Ft | 3 630 651 Ft | 6 151 494 Ft | 12 436 835 Ft |

| 15 év | 896 288 Ft | 4 189 997 Ft | 7 202 644 Ft | 14 956 360 Ft |

A tőkét nem tartalmazza, csak a felhalmozódott kamatokat éves átlagos kamatok szerint.

Természetesen ez idő alatt a tőkéd is gyarapodik, mivel az eredetileg befektetett 1 millió forintos összeg mellé további 240.000 forint fizetsz be évente, így 15 év elteltével már 4.360.000 forint befizetésed lesz.

A táblázat ismét csak az efelett keresett kamatokat tartalmazza, vagyis a teljes megtakarításod ennél is nagyobb lesz.

A fenti számítások elméleti kalkulációk, a kamatok működését szemléltetik. A valóság ennél bonyolultabb: nem tudhatod, hogy 5-10-15 év múlva milyen feltételekkel érheted majd el azokat a pénzügyi eszközöket, amikbe ma fektetnél. Vagyis a számítás csak annyit mutat meg, hogy adott időtávon adott átlagos kamat (hozam) mellett nagyjából mennyi pénzed gyűlne össze. Nem számoltunk azonban kamatadóval, inflációval és egyéb költségekkel, amiket szintén figyelembe kell venned, mielőtt befektetsz.

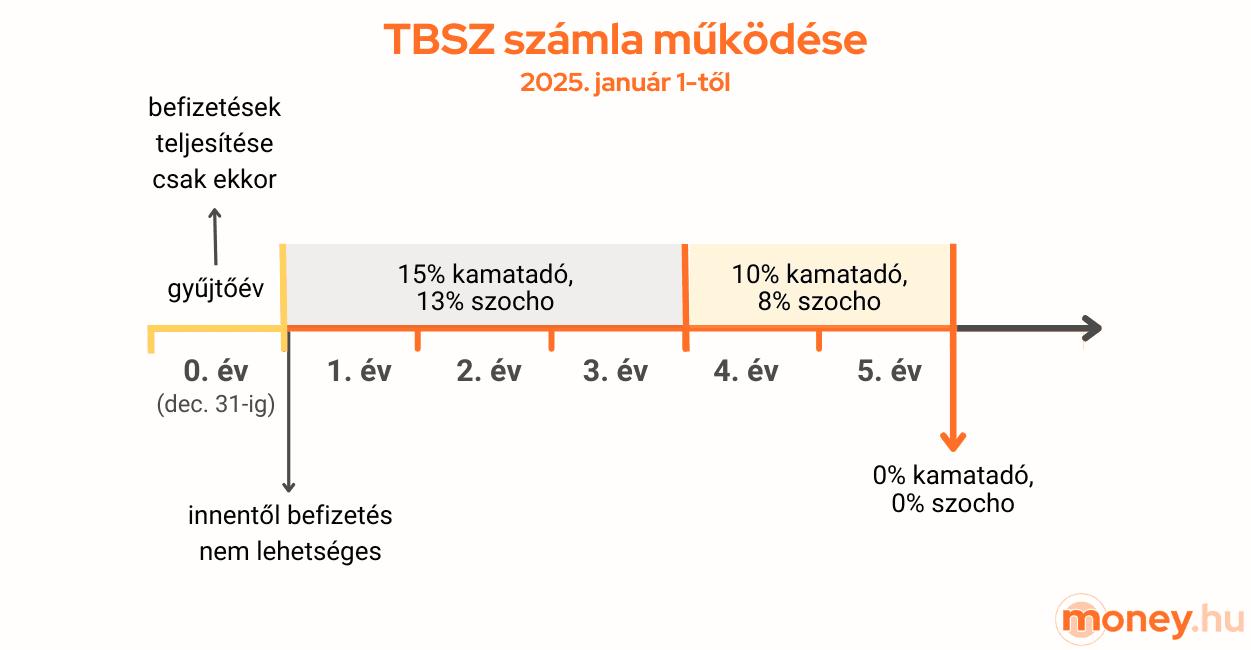

A költségeken több módon is spórolni lehet. Az egyik lehetőség a Tartós Befektetési Számla, vagyis a TBSZ nevű speciális értékpapírszámla, amiből egy szolgáltatónál évente egyet nyithatsz, és a számlanyitás évének végéig, az ún. felhalmozási időszakban fizethetsz be rá pénzt. Ezután indul a lekötési időszak, amikor új összeget már nem fizethetsz be rá, és 3 év után a kamatadó 10%-ra csökken, 5 év után pedig kamatadómentessé válik. TBSZ-re vehetsz részvényt, befektetési jegyet, kötvényt és egyéb értékpapírokat.

A másik megoldás az adók és költségek csökkentésére a nyugdíj-előtakarékossági számla, vagyis a NYESZ, ami egy nyugdíjcélú értékpapírszámla, ennek a futamideje a megnyitástól a nyugdíjjogosultság megszerzéséig tart (alapesetben ez 65 éves kort jelent). A NYESZ-re vásárolt értékpapírok nemcsak adómentessé válnak 10 év elteltével, de adójóváírást is igénybe lehet utánuk venni, ami az éves befizetések 20 százalékát jelenti, de maximum 100.000 forintot. Újabban már a Magyar Államkincstárnál is lehet NYESZ-t nyitni, ám erre csak magyar állampapírokat lehet vásárolni.

Add meg adataidat, és ingyenes segítséget kapsz megtakarításaidhoz! A money.hu partnere, az Equilor elismert befektetési szakértője fog hívni téged.

Hogyan segít neked az Equilor szakértője?

- megválaszolja a kérdéseidet

- tájékoztat a piacon elérhető aktuális befektetésekről

- bemutatja az infláció feletti hozamokat kínáló lehetőségeket

Ne hagyd el addig az oldalt!