2026. áprilisban 2,1% volt az éves infláció, vagyis átlagosan ennyivel kerültek többe a termékek és szolgáltatások, mint egy évvel korábban. Nem tűnik soknak, de mivel a pénzed napról napra veszít az értékéből, így évek alatt jelentős pénzromlást szenvedsz el, ha nincs kamatjövedelmed. Pedig lekötni sem feltétlen kell a pénzt, elég, ha találsz olyan megtakarítási számlát, ami legalább 2-3% kamatot fizet, és máris érdemben tudod kompenzálni az infláció okozta értékvesztést.

107 forint – nagyjából ennyivel csökken naponta 1 millió forint félretett pénz értéke, ha 4 százalék az infláció, és nem kapsz rá kamatot. Ezt persze nem veszed észre, mivel a számlaegyenleged nem változik – az inflációval csak akkor szembesülsz, amikor a pénzt el akarod költeni, és kevesebb árut kapsz érte. Ha viszont találsz olyan megtakarítási számlát, ami 3%-ot fizet, akkor az napi 81 Ft kamatbevételt jelent. Így a pénzed reálértéke 107 helyett csak 26 forinttal fog csökkenni naponta.

Tipp: kíváncsi vagy, mennyit ér most a korábban félretett megtakarításod? Add meg az induló összeget és az eltelt időtávot, és a money.hu infláció-kalkulátora kiszámolja neked a reálértékét.

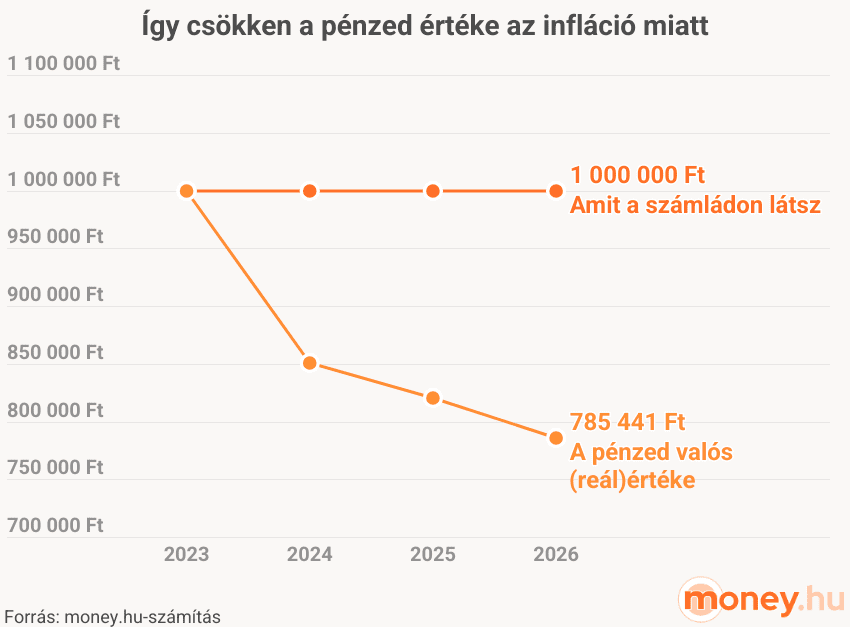

Hogy veszti el a pénzed a vásárlóerejét évről évre egyre jobban?

Az infláció a kamatos kamat elvén működik: minden évben a pénz csökkentett értéke romlik tovább. Így az infláció hatványozottan eszi meg a pénzed vásárlóerejét évről évre.

Vegyünk például 1 millió forintot, amit nem fektetsz be, csak kamatozás nélkül parkol a folyószámládon. 2023-ban 17,6 százalék volt az éves átlagos infláció. Kérdés, hogy mennyit fog így érni a pénzed. Arra keressük a választ, hogy melyik az a szám, aminek a 17,6%-kal növelt értéke 1 millió. Ezt az alábbi módon lehet levezetni:

X × (1 + 17,6%) = 1 000 000

X × (1 + 0,176) = 1 000 000

X × 1,176 = 1 000 000

X = 1 000 000 / 1,176

X = 850 340

Vagyis úgy kapod meg a pénzed reálértékét, hogy az egymilliót elosztod 1,176-tal. Ha arra vagy kíváncsi, hogy ez a 2023-as összeg mennyit ér három évvel később, 2026-ban, akkor a kapott összegeket el kell osztani hasonló módon a következő évek inflációjával:

| Időszak | Infláció mértéke | Pénzed reálértéke | Teljes értékcsökkenés |

|---|---|---|---|

| 2023. január 1. | 17,60% | 1 000 000 Ft | |

| 2024. január 1. | 3,70% | 850 340 Ft | 15,0% |

| 2025. január 1. | 4,40% | 820 000 Ft | 18,0% |

| 2026. január 1. | 785 441 Ft | 21,5% |

Végül megkapod, hogy az a 2023-as egymillió forint a folyószámlán parkolva 3 évvel később már csak 785.000 forintot ér, a pénzed vásárlóereje 21,5 százalékkal csökkent. Papíron még mindig ugyanúgy 1 millió forintod van, de ebből már ötödével kevesebb dolgot tudsz megvenni.

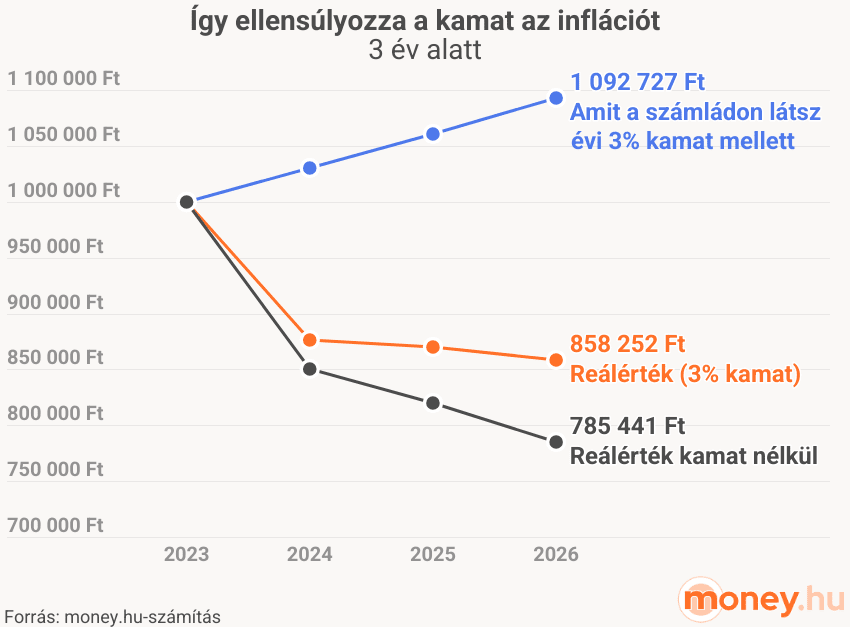

Kamat vs. infláció: így ellensúlyozzák egymást

Tegyük fel, hogy keresel egy olyan megtakarítási számlát, amivel adózás után évi 3% kamatot érhetsz el. Ilyenkor annyiban módosul a számítás, hogy először kiszámolod, mennyivel gyarapszik a pénzed egy év alatt:

1 000 000 × 1,03 = 1 030 000

A válasz, hogy az első évben 30.000 forinttal. Ugyanakkor 2023-ban 17,6 százalékos infláció volt, így az előző számításhoz hasonlóan elosztod a kamattal növelt összeget:

1 030 000 / 1,176 = 875 850

Ennek a valódi értéke tehát 875.850 forint. Ezután már erre számolod rá a 3 százalék kamatot, majd leosztod az inflációval, és így tovább.

| Időpont | Nominális érték (amit a számládon látsz) | Éves infláció | Reálérték 3% kamat mellett | Reálérték kamat nélkül |

|---|---|---|---|---|

| 2023. január 1. | 1 000 000 Ft | 17,60% | 1 000 000 Ft | 1 000 000 Ft |

| 2024. január 1. | 1 030 000 Ft | 3,70% | 875 850 Ft | 850 340 Ft |

| 2025. január 1. | 1 060 900 Ft | 4,40% | 869 932 Ft | 820 000 Ft |

| 2026. január 1. | 1 092 727 Ft | 858 252 Ft | 785 441 Ft |

Bár a 2023-as extrém magas infláció miatt a 3% kamat nem volt elég ahhoz, hogy teljesen megvédje a pénzed, mégis nagyjából 73.000 forinttal több vásárlóerőd maradt, mintha a párnacihában tartottad volna azt az egymilliót.

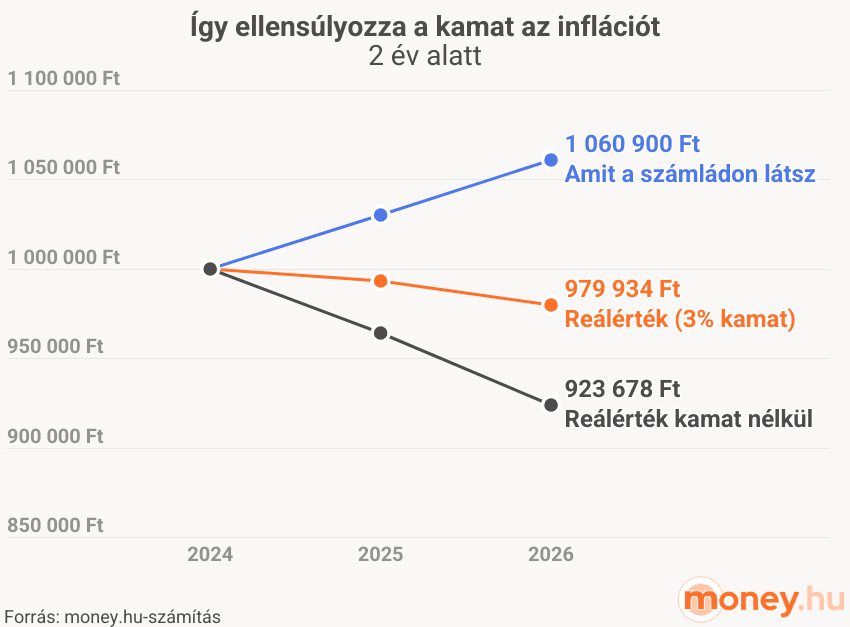

A 2022-es és 2023-as években szokatlanul magas inflációval kellett szembesülnünk, de szerencsére ennek a hagyományos szintje 2 és 4 százalék között alakul, ami a Magyar Nemzeti Bank (MNB) toleranciasávjával egyezik meg. A jegybanki inflációs cél 3%. Mivel 2030-ig teljesíteni szeretné az ország az euró bevezetésének maastrichti kritériumait, így az inflációt akár ennél lejjebb is kell tornázni, mivel az nem haladhatja meg 1,5 százalékpontnál jobban a három legalacsonyabb inflációval rendelkező EU-tagállam átlagát. 2025-ben ez alapján legfeljebb 2,6%-os infláció lehetett volna nálunk 4,4% helyett.

Emiatt számoljunk most 2024-től, hogy a 2023-as év kiugróan magas inflációja ne torzítsa az eredményt (bár így is 3,7% és 4,4% inflációval kell számolunk):

Két év alatt így 60.900 forint kamatot kapnál, emiatt reálértékben 56.000 forinttal kisebb veszteséget érnél el. A 2024-es induláshoz képest a pénzed értéke mindössze kb. 2%-kal csökkenne, miközben 7,6% volt a teljes infláció. Ha néhány év alatt ilyen jelentősek a különbségek, akkor sejtheted, hogy 5-10-15 éves távon mennyit jelent, hogy megpróbálod-e kompenzálni a pénzromlást.

Legjobb megtakarítási számlák jelenleg

Kamatnak egy elméleti, 3 százalékos értéket választottunk az előző számításokhoz, de most ideje megnézni, hogy mennyi kamatot lehet elérni ténylegesen a gyakorlatban. Állampapírral vagy egyéb befektetéssel ennél akár jóval többet is, de ha nem akarsz több évre elköteleződni, sőt le sem szeretnéd kötni a pénzed, akkor a megtakarítási számlák jelenthetik a megoldást.

Ezek közül sem mindegy, hogy melyiket választod: a legtöbb bank 0,1% kamatot (sem) fizet. Ráadásul a kamatnyereség 28%-át le kell adózni (a bank automatikusan levonja, a bevallásban nem kell feltüntetni). De vannak ennél jóval magasabb kamatot fizető bankok is.

Kiszámoltuk, hogy a legjobb ajánlatokkal mekkora kamatot lehetne elérni 1 millió forint egyenleggel, lekötés nélkül, egy év alatt. Az adót levontuk a hozamból, de a bankszámláknak is lehet díja, ezzel nem számoltunk:

| számla neve | éves kamatláb | tőkésedés gyakorisága | teljes összeg | hozam 1 millió Ft esetén, adózás után* |

|---|---|---|---|---|

| Gránit Prestige Megtakarítási számla | 4,75% | napi | 1 034 790 Ft | 34 790 Ft |

| Gránit Prémium Megtakarítási számla (10 millió Ft-ig) | 4,55% | napi | 1 033 301 Ft | 33 301 Ft |

| Cofidis Takarékszámla | 4,00% | havi | 1 029 183 Ft | 29 183 Ft |

| MagNet Apránként Megtakarítási Program | 3,75% | havi | 1 028 816 Ft | 28 816 Ft |

| Gránit Plusz Megtakarítási számla | 2,75% | napi | 1 019 997 Ft | 19 997 Ft |

| Gránit Bank Megtakarítási számla | 2,00–2,50% | havi | 1 519 918 Ft | 19 918 Ft |

| MagNet Bank „Adócsillapító” Tartós Megtakarítási Számla | 2,25% | éves | 1 016 200 Ft | 16 200 Ft |

| Gránit Hello Megtakarítási számla | 1,75% | napi | 1 012 679 Ft | 12 679 Ft |

| MBH Tartalék Megtakarítási Számla | 1,50% | negyedéves | 1 010 844 Ft | 10 844 Ft |

*Ha a kamat nem változik.

2026.05.08-i állapot

Csak a 0,1% feletti kamatot fizető ajánlatokat vettük figyelembe. Lekötés nélkül most 1,50% és 4,75% közötti kamatot lehet elérni (ami sok esetben a jegybanki alapkamathoz van kötve, így az értéke változhat). Adózás után ez összegszerűen 10.800 és közel 35.000 forintot jelent évente.

Nem mindegy tehát, hogy a bankodnál 0 forint a kamat, vagy 11.000–35.000, főleg hogy – amint kiszámoltuk – már 3% kamat is képes csökkenteni az inflációs pénzromlást.