Az egyetemista és friss diplomás fiatalok lakásvásárlását is érdemben segítheti a fix 3 százalékos kamatozású, államilag támogatott Otthon Start lakáshitel. A konstrukció már 18 éves kortól elérhető, és lehetőséget ad arra is, hogy a szülők aktívan részt vegyenek gyermekük első otthonának finanszírozásában. Még akkor is, ha a fiatal még nem rendelkezik önálló jövedelemmel. Az ingatlan.com-mal közös elemzésünkben azt vizsgáltuk, hogy mely szabályokra érdemes ilyenkor figyelni, és mekkora választék érhető el az Otthon Start keretében a legnépszerűbb egyetemvárosokban és budapesti diáknegyedekben.

Díjmentesen segítünk a fix 3%-os lakáshitel ügyintézésében, a jogosultság felmérésétől egészen az igénylésig – teljesen személyre szabottan. Add meg adataidat, és hamarosan felvesszük veled a kapcsolatot.

Segíthet a szülői finanszírozás a jelenlegi szabályok szerint - de meddig?

A gyakorlatban a szülők úgynevezett limitnövelő adóstársként vonhatók be a hitelbe. Ebben az esetben az Otthon Start speciális feltételeinek – például a meglévő lakástulajdonra vonatkozó korlátozásoknak vagy a társadalombiztosítási jogviszonynak – kizárólag a gyermeknek kell megfelelnie. Utóbbi nappali tagozatos közép- vagy felsőoktatási jogviszonnyal is igazolható. A szülők és a gyermek részéről egyaránt csak az általános alapfeltételeknek (büntetlen előélet, 5000 forintot meg nem haladó köztartozás) kell teljesülniük.

Fontos ugyanakkor, hogy az adóstársként belépő szülő nem szerezhet tulajdonjogot az ingatlanban.

A fiatalok akár 10 százalékos önerővel is belevághatnak első lakásuk megvásárlásába. A futamidő tervezésekor azonban szülői segítség esetén lényeges szempont, hogy a bankok többsége az idősebb adós életkorát veszi alapul. Ez jellemzően 70–75 éves felső korhatárt jelent a hitel lejáratakor. Ugyanakkor van olyan pénzintézeti gyakorlat is, amelyik a fiatal életkorához igazítja a futamidőt. Így a maximális, 25 éves törlesztési időszak is kihasználható, érdemben csökkentve a havi terheket.

“Fontos látni, hogy a támogatott hitelkonstrukció feltételei változhatnak a jövőben, és egy esetleges módosítás szűkítheti az igénybevevők körét vagy a bevonható szereplők lehetőségeit. Akik tehát gyermekük lakásvásárlásában gondolkodnak, és anyagilag megtehetik, azoknak érdemes lehet a jelenlegi feltételek mellett mérlegelniük a vásárlást”

– hívja fel a figyelmet Garam Dániel, a money.hu hitelszakértője.

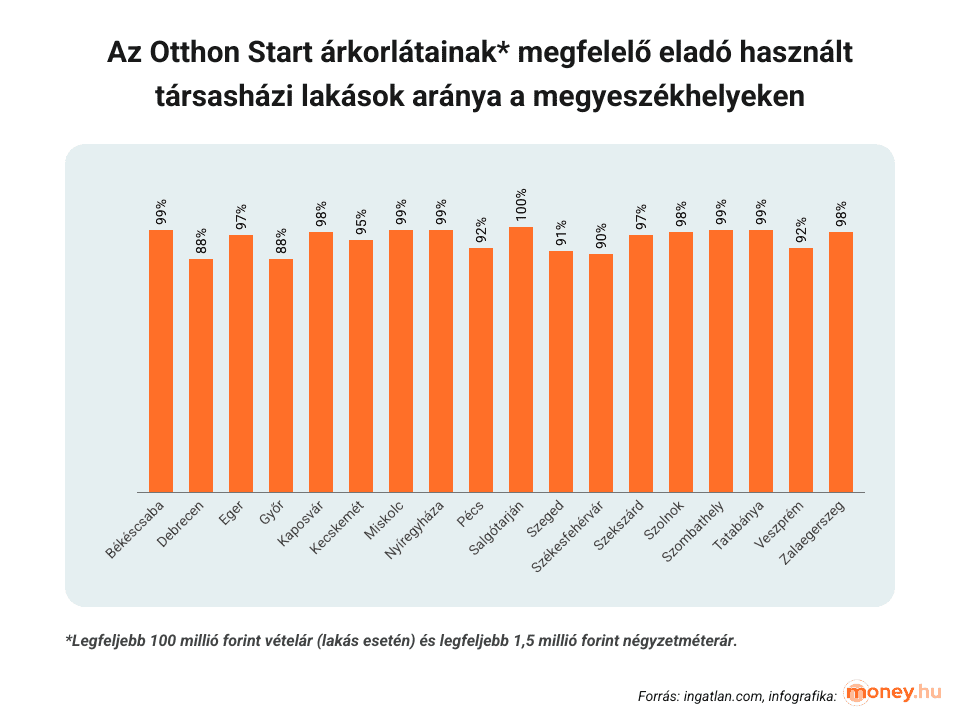

Vidéken szinte a teljes lakáskínálatból lehet válogatni

A megyeszékhelyeken az Otthon Start feltételeinek megfelelő használt társasházi lakások aránya átlagosan 93,35%, vagyis a kínálat döntő része elérhető a támogatott hitellel.

- Debrecenben a lakások 87,63%-a felel meg a feltételeknek, 1 066 000 Ft/m² -es medián áron, 64,45 millió forintos medián lakásárral (58 m²).

- Szegeden 90,81% a megfelelő kínálat aránya, 975 000 Ft/m²-es medián négyzetméterárral és közel 58 millió forintos medián ingatlanértékkel.

- Pécsett a lakások 92,18%-a finanszírozható Otthon Starttal; itt egy 54 m²-es lakás medián ára 52 millió forint.

- Győrben 88,15% az arány, 941 000 Ft/m² -es medián árral, ami 56,9 millió forintos medián lakásárat jelent.

- Veszprémben a kínálat 91,99%-a megfelelő, míg Miskolc számít a legolcsóbb egyetemi központnak: itt a lakások csaknem teljes egésze (98,98%) belefér a programba, 623 000 Ft/m² -es medián áron és 33 millió forint alatti medián lakásárral.

Budapesten jóval szűkebb a mozgástér

A fővárosban ezzel szemben az Otthon Start feltételeinek megfelelő használt társasházi lakások aránya mindössze 42,88%, miközben a medián négyzetméterárak jellemzően jóval egymillió forint felett alakulnak.

- XI. kerületben (Újbuda) a kínálat csupán 28,56%-a megfelelő, 1 384 000 Ft/m²-es medián áron, ami egy 55 m²-es lakásnál is közel 79 millió forintos vételárat jelent.

- IX. kerületben (Ferencváros) 40,28% az arány, 1 242 000 Ft/m² -es medián árral és 75,5 millió forintos medián lakásárral.

- VIII. kerületben (Józsefváros) kedvezőbb a helyzet: 58,33% felel meg a feltételeknek, 1 209 000 Ft/m² -es medián áron.

- VII. kerületben (Erzsébetváros) a kínálat 33,89%-a, míg XIV. kerületben (Zugló) már 68,18%-a finanszírozható a program keretében.

Az árkorlatnak megfelelés még nem minden

„Önmagában az, hogy egy ingatlan belefér az Otthon Start négyzetméterár-korlátjába, még nem jelenti automatikusan azt, hogy a bank finanszírozza is a vásárlást. A hitelintézetek jogi, műszaki és értékbecslési szempontból is vizsgálják az ingatlant. Gyakori elutasítási ok a rendezetlen tulajdoni lap – például ha az ingatlan nem lakóingatlan besorolású –, a térképmásolaton és a valós állapotban lévő eltérések, illetve az is, ha az ingatlan nem felel maradéktalanul a jogszabályban rögzített lakhatási feltételeknek”

– mondta Garam Dániel.

“Emellett az sem garantált, hogy minden esetben elegendő a 10 százalékos önerő: a bankok saját kockázatkezelési szabályai, az ingatlan elhelyezkedése, energetikai állapota vagy az értékbecslés eredménye ennél magasabb saját erőt is indokolhatnak. Előfordulhat az is, hogy a banki forgalmi érték és a vételár közötti túl nagy eltérés miatt az ügylet Otthon Start hitellel egyáltalán nem finanszírozható”

– tette hozzá a money.hu hitelszakértője.