Ha autóvásárlást tervezel, de nem áll rendelkezésedre a teljes összeg, két fő finanszírozási lehetőség közül választhatsz: gépjármű lízing vagy szabad felhasználású hitel. Utóbbi lehet egyrészt az autóhitelként is emlegetett személyi kölcsön, másrészt szabad felhasználású jelzáloghitel is. Ezeken felül szóba jöhetnek még a kamatmentes hitelek, mint a munkáshitel és a Babaváró kölcsön, hiszen ezek bármire költhetők.

Most megmutatjuk mi a különbség a lízing és a fedezet nélküli kölcsön között, valamint az önerő nélküli vásárlásra alkalmas hitelek feltételeit, törlesztőjét is összehasonlítjuk.

Lízing vagy személyi kölcsön: Melyik autófinanszírozási forma illik hozzád?

A lízing és a személyi kölcsön egyaránt lehetőséget biztosít egy autó megvásárlására, azonban jelentős különbségek vannak köztük, amelyek alapvetően befolyásolhatják döntésedet.

A lízing kötöttebb konstrukció, amelynek sajátosságai:

- Önrész szükséges a szerződéskötéshez

- Az autó a futamidő végéig a lízingcég tulajdonában marad

- A gépjármű korára vonatkozó korlátozások érvényesek

- Kötelező a casco biztosítás megkötése

A személyi kölcsön és más fedezet nélküli hitelek több szabadságot kínálnak:

- Már az autó kiválasztása előtt hozzájuthatsz a teljes összeghez

- Ez jelentős alkupozíciót biztosít a vásárlás során

- A gépjármű azonnal a tulajdonodba kerül

- Nem kötelező a casco biztosítás

Kép forrása: Getty Images

Autóvásárlás önerő nélkül: milyen hitelek állnak rendelkezésre?

Ha autót szeretnél vásárolni, de nem rendelkezel önerővel, több szabad felhasználású hiteltípus közül választhatsz. Ezek közül a személyi kölcsön és a munkáshitel lehet számodra a legalkalmasabb.

A babaváró hitel és a szabad felhasználású jelzáloghitel is szóba jöhetne, azonban ezek speciális feltételekhez kötöttek. A babaváró hitelhez házasságra, gyermekvállalásra van szükség, míg a jelzáloghitelhez megfelelő ingatlanfedezet szükséges - ezek 20 éves korban általában még nem állnak rendelkezésre.

Az alábbiakban részletesen bemutatjuk, hogyan finanszírozhatod autóvásárlásodat személyi kölcsönből vagy munkáshitelből, amelyek gyorsan és viszonylag egyszerűen igényelhetők, fedezet és önerő nélkül is.

Személyi kölcsön vagy munkáshitel? – Összehasonlító útmutató autófinanszírozáshoz

Mindkét hiteltípus gyors megoldást kínál, ha autóvásárláshoz keresel finanszírozást – akár néhány napon belül hozzájuthatsz a szükséges összeghez. A két konstrukció között azonban jelentős különbségek vannak, amelyeket érdemes alaposan megfontolni.

A munkáshitel vonzó lehetőség, hiszen állami támogatással kamatmentes hitelt vehetsz fel. Ennek azonban ára van: szigorú feltételeknek kell megfelelni nem csak az igényléskor, hanem a futamidő első 5 évében is. A kedvező kamatozás érdekében teljesítened kell a meghatározott kritériumokat.

Feltételekről itt olvashatsz bővebben:

A személyi kölcsön egy piaci alapú hiteltermék, amelynek igénylésekor természetesen szintén meg kell felelned bizonyos feltételeknek. A nagy különbség azonban, hogy a hitelfelvétel után egyetlen kötelezettséged marad: a törlesztőrészletek pontos fizetése.

A döntés előtt azt kell mérlegelned, hogy az olcsó, de kötöttebb munkáshitelt, vagy a rugalmasabb, de jóval drágább személyi kölcsönt választod-e. Sorra vesszük a feltételeket, amelyek segíthetnek a döntésben.

Életkor: Ki igényelhet hitelt?

Személyi kölcsön: A bankok többsége 21 éves kortól kínál hitelt. Csak néhány pénzintézet nyújt kölcsönt 18-20 év közötti fiataloknak adóstárs nélkül.

Munkáshitel: Bár a kormányrendelet szerint már 17 éves kortól igényelhető lenne, a gyakorlatban a bankok csak 18 éves kortól fogadják be az igénylést.

Kamat: Mennyibe kerül valójában a hitel?

Személyi kölcsön: A kamatok széles skálán, jellemzően 9,99% és 18,99% között mozognak. A pontos kamat függ az igényelt összegtől és a vállalt havi bankszámla-jóváírástól – ez utóbbi nem feltétlenül jelent munkabért, akár saját utalással is teljesíthető.

Munkáshitel: A teljes futamidő alatt kamatmentes lehet, ha teljesíted a feltételeket: az első 5 évben fenntartod magyarországi állandó lakcímedet és itt folytatsz keresőtevékenységet. Csak a havi kezességvállalási díjat kell fizetned a tőketörlesztésen felül.

Hitelösszeg: Mennyit vehetsz fel?

Személyi kölcsön: Akár 10-15 millió forintig is terjedhet a felvehető összeg, banktól függően.

Munkáshitel: Maximum 4 millió forint igényelhető.

Futamidő: Mennyi időd van a visszafizetésre?

Személyi kölcsön: Autóvásárlási célra a legtöbb bank 7-8 éves futamidőt kínál, csak néhány intézménynél érhető el a 10 éves törlesztési periódus.

Munkáshitel: Egységesen 10 év a maximális futamidő.

Előtörlesztés: Ha hamarabb visszafizetnéd

Munkáshitel: Mindig díjmentes az elő- vagy végtörlesztés.

Személyi kölcsön: Bizonyos esetekben díjmentes lehet, egyébként a bankok 0,5-1%-os díjat számítanak fel a korábbi visszafizetésért.

Munkaviszony: Mióta kell dolgoznod?

Személyi kölcsön: 3-6 hónapos, határozatlan idejű munkaviszony szükséges.

Munkáshitel: 3 hónapos, határozatlan idejű munkaviszony is elegendő.

Vállalkozói jövedelem esetén: Mindkét hiteltípusnál általában egy teljes lezárt adóév szükséges (január 1-től december 31-ig). Néhány bank elfogadja a 12 hónapos működési múltat akkor is, ha az nem esik egybe a naptári évvel.

Jövedelemforrás: Mi számít elfogadható bevételnek?

Készpénzes fizetés: A legtöbb bank bankszámlára érkező jövedelmet vár el, de néhány pénzintézet a készpénzben kapott fizetést is elfogadja mindkét hiteltípusnál.

Külföldi jövedelem: A bankok körülbelül fele fogadja el személyi kölcsön esetén. Munkáshitelnél – bár a rendelet magyarországi keresőtevékenységet ír elő – egyes bankok mégis beszámítják a külföldi jövedelmet is.

Adóstárs: Bevonhatsz másokat a hitelbe?

Személyi kölcsön: Ha a saját jövedelmed nem elegendő, megfelelő jövedelemmel rendelkező adóstárs bevonásával növelheted a hitelképességedet.

Munkáshitel: A szabályozás szerint nincs lehetőség adóstárs bevonására.

Legfőbb kizáró feltételek

Nem igényelhetsz munkáshitelt, ha:

- Érvényes hallgatói/tanulói jogviszonyod van felsőoktatási intézményben

- Felsőoktatási intézményben szerzett oklevéllel rendelkezel

Legjellemzőbb személyi kölcsön felvételt kizáró okok:

- negatív KHR lista: ha szerepelsz a negatív adóslistán, nem kaphatsz hitelt. Ha adóstárssal vennéd fel a kölcsönt, az ő KHR-státuszát is vizsgálni fogja a bank.

- nincs igazolható jövedelmed: ha a jövedelmedet nem tudod igazolni, nem fogja elfogadni a bank

- túl rövid ideje dolgozol a munkahelyeden vagy még próbaidőn vagy

- határozott idejű a munkaszerződésed (bizonyos bankoknál feltételekkel elfogadják ezt a fajta munkaviszonyt is)

- a munkáltatód ellen felszámolás folyik

- a JTM szabály számítása során kiderül, hogy nem bírná el a havi törlesztőrészletet a jövedelmed (pl. mert már vannak egyéb hiteleid)

- fiatalabb vagy idősebb vagy annál, mint amit a bank a kölcsönigénylőktől elvár

- nincs érvényes magyar lakcímkártyád

A személyi kölcsön felvételt kizáró okoról ebben a cikkben olvashatsz részleteket:

Dokumentumok: Mit kell beszerezned?

Mindkét hiteltípusnál szükséges:

- Jövedelemigazolás (alkalmazottként banki formanyomtatvány, vállalkozóként NAV igazolások)

- Utolsó 3 havi bankszámlakivonat (alkalmazottaknak)

- Személyi okmányok

Munkáshitelhez további dokumentumok:

- 30 napnál nem régebbi TB jogviszony igazolás

- 90 napnál nem régebbi erkölcsi bizonyítvány

Családalapítás és a hitel

Munkáshitel: Jelentős családtámogatási elemeket tartalmaz:

- A várandósság 12. hetétől akár 2 évig szüneteltethető a törlesztés

- Második gyermek születésekor a tartozás 50%-át elengedik

- Harmadik gyermek esetén a teljes fennálló tőketartozást elengedik

Személyi kölcsön: Nem tartalmaz törlesztési szüneteltetési lehetőséget vagy gyermekvállalási támogatást.

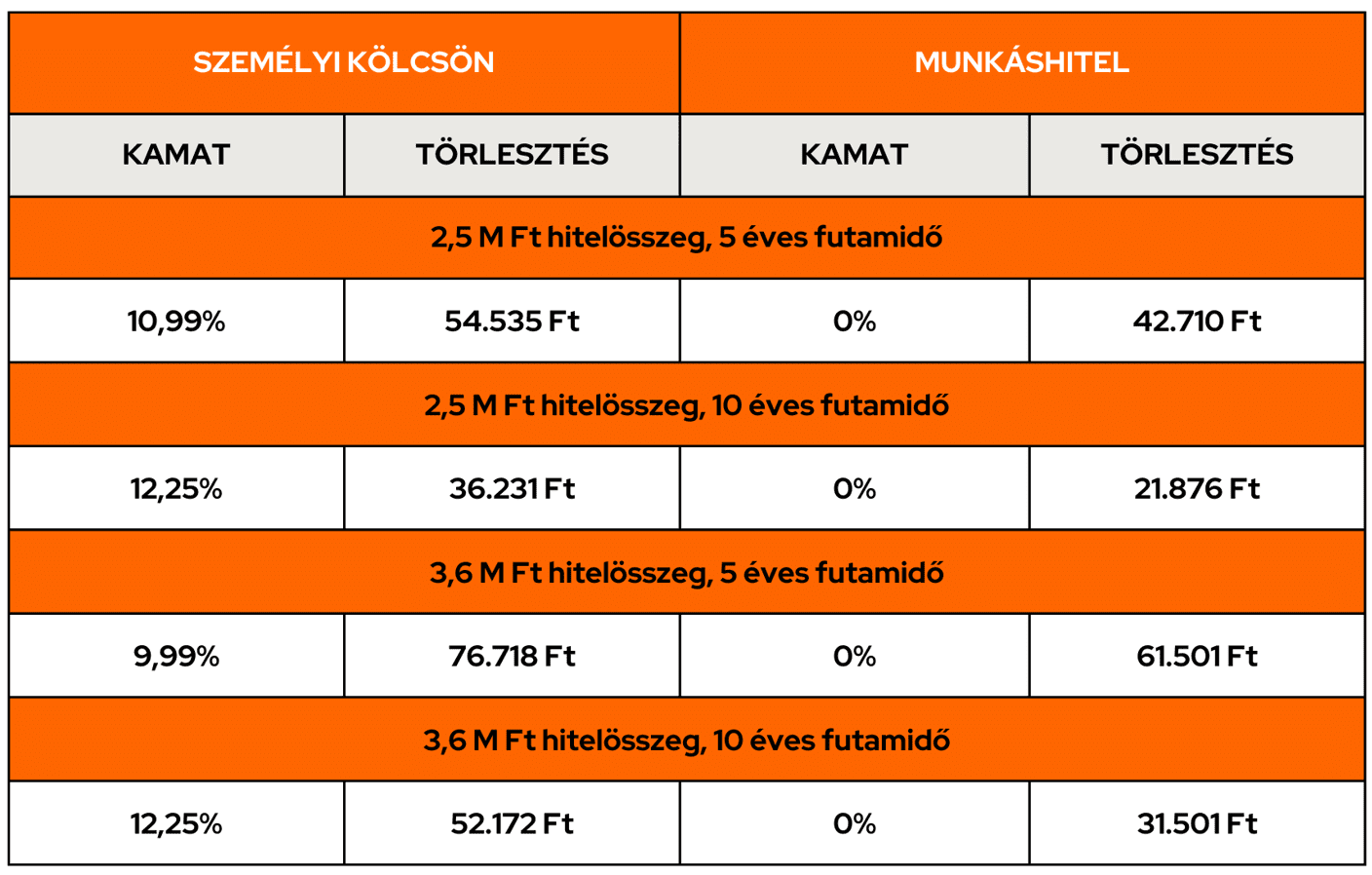

Törlesztőrészlet: Mennyit kell fizetni havonta?

Az alábbi táblázatban egy átlagos autóvásárlási hitel kamatait és havi törlesztőrészleteit hasonlítjuk össze a munkáshitel azonos paramétereivel, 5 és 10 éves futamidővel számolva.

Számításainkhoz 300.000 Ft-os nettó havi jövedelmet vettünk alapul. Fontos tudnod, hogy ha ennél alacsonyabb vagy magasabb jövedelmet tudsz igazolni, a személyi kölcsön feltételei (kamat, törlesztőrészlet) jelentősen változhatnak, hiszen a bankok egyedi ajánlatokat készítenek a jövedelmi helyzet függvényében.

Forrás: Money Network kalkulátor - 2025.03.04.