Előfordulhat, hogy gyerekvállaláshoz kötött (CSOK Plusz, Babaváró) és kamattámogatott (Otthon Start) hiteleket kombinálnál, esetleg ezek mellé piaci kamatozású lakáshitelt is igénybe vennél. Rengeteget tudsz így spórolni a kamatokon, de kétségtelenül megbonyolítja annak a felmérését, hogy hogyan oszlik meg a hitelösszeg, és hogy mennyi lesz a törlesztő külön-külön, illetve összesen. Kevés banknál érhető el online olyan kombinált kalkulátor, ami mindezeket figyelembe tudja venni: csak a Gránit Bank és korlátozott módon az MBH Duna kalkulátora képes erre.

Díjmentesen segítünk a fix 3%-os lakáshitel ügyintézésében, a jogosultság felmérésétől egészen az igénylésig – teljesen személyre szabottan. Add meg adataidat, és hamarosan felvesszük veled a kapcsolatot.

A piaci és az államilag támogatott hiteleket kombinálni lehet egymással, de figyelembe kell venni az eltérő feltételeket és hitelösszegeket. Ha megismernéd ezeket, kiindulásként az alábbi cikkeket ajánljuk figyelmedbe:

- Melyik a legkedvezőbb lakáshitel, ha nem elég az Otthon Start?

- Babaváró, CSOK Plusz és Otthon Start: hogyan maximalizálhatod az elérhető támogatásokat 2026-ban?

- Erre figyelj, ha CSOK Plusszal együtt igényled az Otthon Start hitelt!

Ráadásul ha ugyanarra a célra és ingatlanra ugyanannál a banknál vennél fel egyszerre Otthon Start és CSOK Plusz hitelt (vagy falusi CSOK vissza nem térítendő támogatását), akkor ezekre egyszerre adhatod be az igénylést.

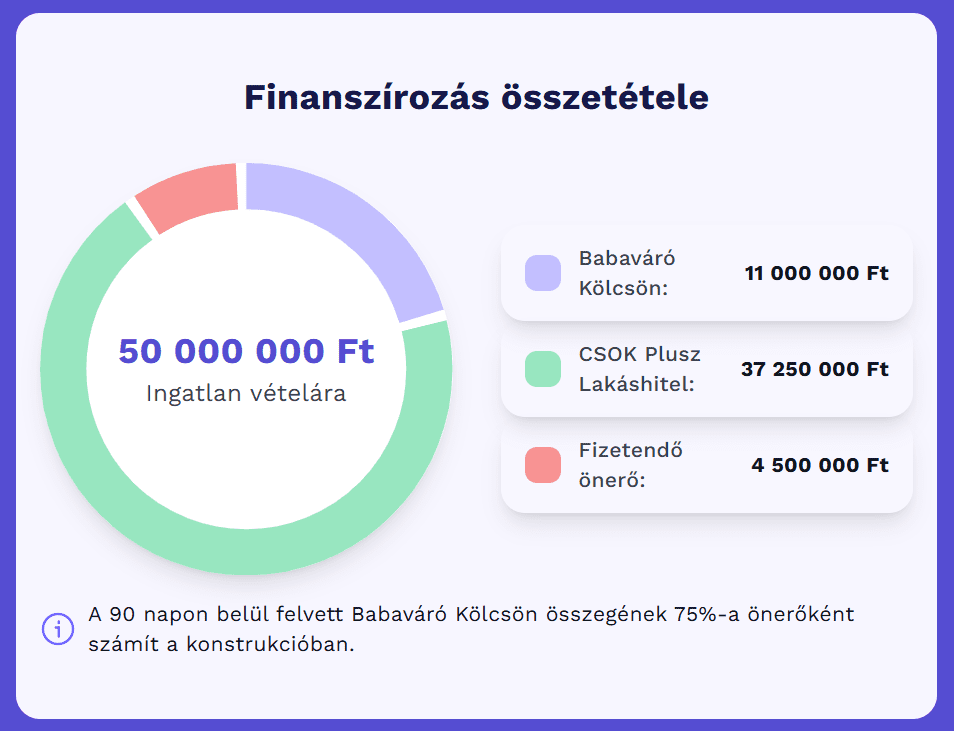

A Gránit Bank Otthon Start, CSOK Plusz, piaci lakáshitel és Babaváró kalkulátorait tetszőlegesen kombinálhatod: kiválaszthatod, ezek közül melyikeket vennéd igénybe. Ezután a kalkulátor bekéri a jövedelemre, végzettségre, meglévő hitelekre vonatkozó adataidat, vagy ha ketten vennétek fel a hiteleket, akkor mindkettőtök adatait, illetve azt is, hogy hány gyereket vállalnátok, és milyen értékű ingatlant finanszíroznátok.

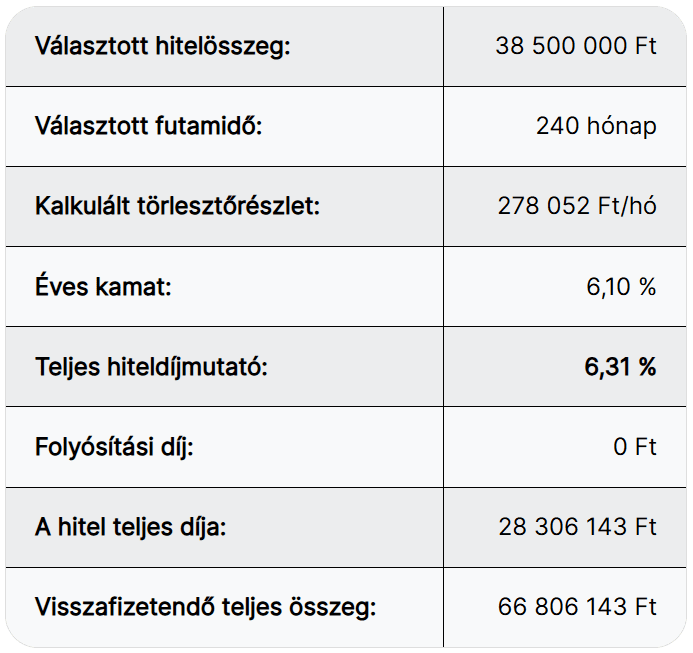

A folyamat végén egy részletes kalkulációt kaptok arról, hogy a családi helyzeteteket figyelembe véve mely hitelek jelentik a legkedvezőbb megoldást az ingatlan megvásárlásához, ezek hogyan oszlanak meg, mekkora kamattal, THM-mel és törlesztővel járnának, és mekkora az elvárt (becsült) önerő. Ha szeretnétek, ezen a ponton át tudjátok állítani a hitelösszegeket, futamidőket, és a kalkulátor újraszámolja az eredményeket.

Innen akár be is adhatod az igénylést, mivel a Gránit Banknál otthonról, digitálisan elindíthatóak a hitelek, és szinte az egész folyamat (a szerződéskötést leszámítva) online végigvihető. Az online lakáshitel-igénylés folyamatáról ebben a cikkben olvashatsz:

Az MBH Duna Bank online jelzáloghitel kalkulátorában kiválasztható a “Piaci kamatozású lakáscélú kölcsön 10 éves kamatperiódussal, kamattámogatott lakáscélú kölcsönnel egyidejűleg történő igénylés esetén” opció. Itt nem kapsz részletes kimutatást, így nem lehet külön-külön állítgatni az egyes paramétereket, és nem derül ki, hogy a piaci lakáshitel mellett milyen konstrukciókkal számoltak:

A CIB, Erste, K&H, MagNet, MBH, OTP, Raiffeisen és UniCredit bankoknál csak külön-külön lehet használni a kalkulátorokat, kombináltan nem. Legfeljebb az ajánlatok párhuzamos összehasonlítására van lehetőség, illetve hitelválasztó és igényfelmérő érhető el náluk. A banki tanácsadók minden bizonnyal náluk is tudnak kombinált számításokat végezni, de ez online, előzetes bejelentkezés nélkül nem elérhető.