Gyorsan és kedvező áron szeretnél eurót utalni? Nézd meg a bankodnál a SEPA utalás díját, mivel ennek díja a belföldi utalással egyezik meg. Az Egységes Euró Fizetési Övezet (SEPA) megkönnyíti, gyorsabbá és olcsóbbá teszi az euróban történő fizetést az EU-ban és azon kívül. A banki ügyfelek számára számos előnnyel jár, többek között gyorsabb átutalásokkal, alacsonyabb díjakkal és egyszerűbb fizetésekkel.

A SEPA az angol Single Euro Payments Area kifejezésből alkotott betűszó, amely Egységes Euró Fizetési Övezetet jelent. Egy olyan közös európai fizetési eszköztár, amely az Európai Gazdasági Térség területén az euróban történő fizetések küldését és fogadását szolgálja, és a fizetéseket egységes szabványok és szabályok alkalmazásával bonyolítja le. Tehát nem egyetlen megoldás, de egy egész eszköztár húzódik a fogalom mögött. Az átutalási és beszedési fizetési módot, továbbá a fizetési kártyahasználatot is jelöli.

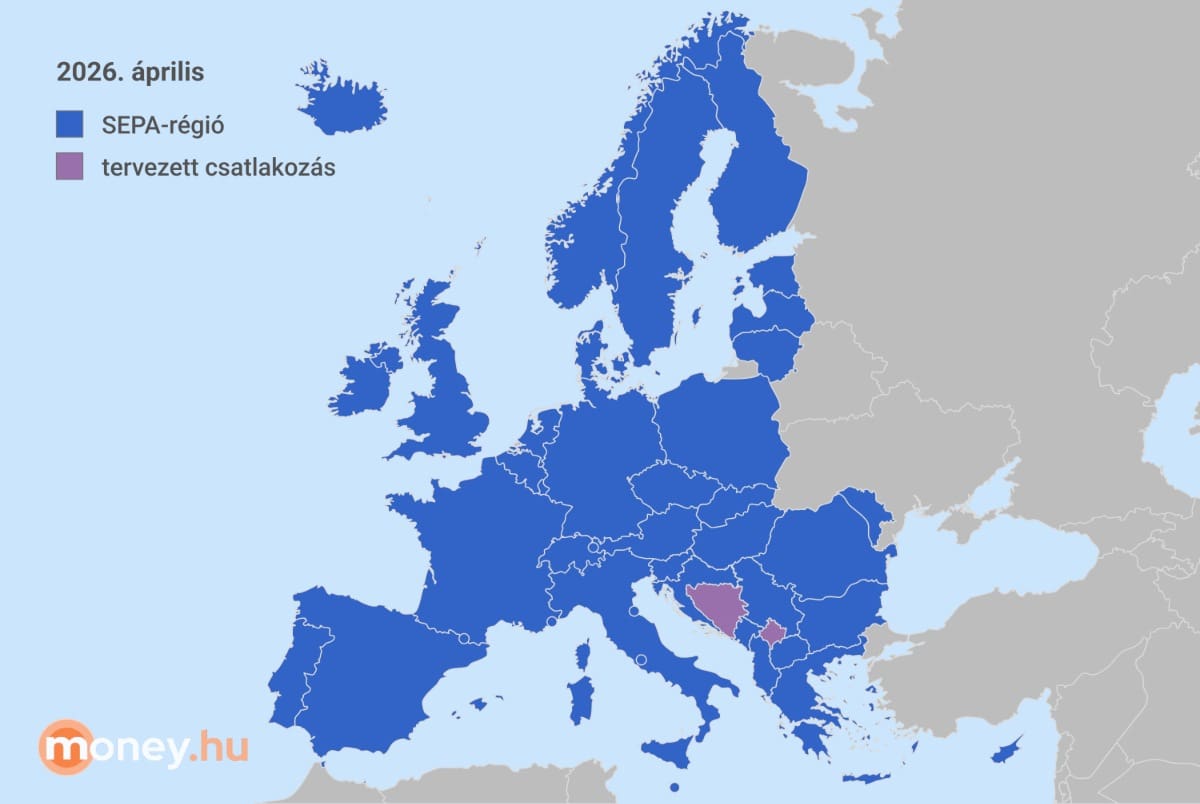

Bevezetése 2008-ban kezdődött, és azóta is folyamatosan bővül a részt vevő országok száma. Az Európai Unió tagállamain kívül az Egyesült Királyság, Szerbia, Albánia, Norvégia, Moldova, Izland, Svájc, Montenegró, Észak-Macedónia, Liechtenstein, Monaco, San Marino, Andorra és a Vatikán tartozik az övezethez (hozzájuk csatlakozhat még Bosznia-Hercegovina és Koszovó).

A SEPA bevezetésének célja

- A határokon átívelő euróban történő fizetések díjainak és az átutalási időknek a csökkentése

- Az egységes fizetési szabványok bevezetése az EU-ban

- A fogyasztók és a vállalkozások számára a fizetések egyszerűsítése és kényelmesebbé tétele

A SEPA egyik legnagyobb jelentősége, hogy az általa bonyolított tranzakciók belföldi fizetésnek minősülnek.

A SEPA további előnyei:

- nincsenek közvetítői díjak, mindkét fél (küldő és fogadó) kizárólag a saját pénzforgalmi szolgáltatójának díját viseli

- egy banki munkanapon belül megtörténik az utalás

- a SEPA-átutalásokra alkalmazott díjak megegyeznek a belföldi átutalás díjaival (vagyis általában olcsóbb az euró devizafizetésekre alkalmazott díjaknál)

- a SEPA-beszedés igénybevételével a fogyasztói (pl.: közüzemi számlák) vagy kereskedelmi számlák kiegyenlítése egyszerűen és teljesen elektronikusan is intézhető az euró övezeten belül a késedelem kockázata nélkül

- a beszedés teljesítése a bankszámlakivonaton egyértelműen azonosítható

- ha a fogyasztónak reklamációja merül fel a beszedett összeget illetően, akkor azt visszaigényelheti, így az esetleges jogosulatlan terhelések ellen védettséget élvez.

Mi kell a SEPA utaláshoz?

Ahhoz, hogy SEPA átutalást hajts végre, szükséged lesz az

IBAN számlaszámra: Ez egy nemzetközi bankszámlaszám, amelyet az összes SEPA átutaláshoz használnak.

A nemzetközi bankszámlaszám (IBAN) megadásában segítségedre lehet az IBAN kalkulátor, amely a bankszámlaszámod és az országod alapján megmutatja a számlaszámhoz tartozó IBAN-t. Ki kell választani a használni kívánt SEPA fizetési módot, majd megadni a tranzakció összegét és az adott fizetési módhoz tartozó egyéb információkat. A SEPA fizetésnek az is feltétele, hogy mindkét bank (küldő és fogadó fél esetében is) tagja legyen annak a SEPA-megállapodásnak. A megállapodásban résztvevő bankokról legegyszerűbben saját bankodtól kérhetsz információt. Ha a fentiek mind rendelkezésre állnak, és az átutalni kívánt összeg fedezetét is biztosítottad, akkor nincs több dolgod. A bankok lebonyolítják az utalást az előírt teljesítési határidőn belül.

Hogyan működik a SEPA?

Amikor SEPA átutalást hajtasz végre, a bankod az IBAN szám alapján azonosítja a címzett bankot. Az átutalás ezután az SEPA Instant Payment System (SIPS) vagy az SEPA Clearing System for Euro Payments (STEP) néven ismert rendszereken keresztül kerül feldolgozásra.

A bankok a következőképpen dolgozzák fel a SEPA átutalásokat:

- A fizető bank megkapja az átutalási megbízást az ügyféltől.

- A fizető bank ellenőrzi az IBAN számot.

- A fizető bank elindítja az átutalást az SIPS vagy STEP rendszeren keresztül.

- A címzett bank megkapja az átutalást.

- A címzett bank jóváírja a pénzt a címzett számláján.

Az EU-n belüli, elektronikusan indított eurós átutalás általában még a megbízás napján, akár 4 órán belül teljesül, de legkésőbb a következő munkanap odaér. A papír alapú megbízás 2 munkanapot vesz igénybe.

Küszöbön az azonnali euró átutalás

Idén áprilisban lépett hatályba az Európai Unió új azonnali fizetési rendeletcsomagja. Ma már természetesnek vesszük az azonnali átutalási rendszert, hiszen Magyarországon már négy éve sikeresen működik, az eurós tranzakciók esetében azonban erre még várni kell. Az uniós rendelet szoros határidőt szab azoknak az országoknak, amelyek hivatalos pénzneme az euró, a többi tagállam viszont jóval több időt kapott. A magyar bankoknak az azonnali euró átutalás fogadás megvalósítására 33 hónap, az azonnali euró átutalás küldésére 39 hónap áll rendelkezésre.

Vagyis 2027 januártól kötelező fogadniuk az euróátutalásokat, és 2027 júniustól rendelkezniük kell olyan szolgáltatással, amellyel indítható is az euró azonnali átutalása.

Az euró alapú azonnali átutalást szabályozó rendelet szerint:

- az azonnali átutalások indításáért és fogadásáért felszámított díjak nem lehetnek magasabbak, mint a hagyományos átutalások indításáért és fogadásáért felszámított díjak,

- lehetővé kell tenni az ügyfeleknek limit beállítását, amelyben rögzíthetik az általuk azonnali átutalás útján küldhető összeg felső értékhatárát, és ezt bármikor egyszerűen módosíthatják,

- olyan névellenőrző funkciót is biztosítani kell a bankoknak, amelyen keresztül az ügyfelek a tranzakció jóváhagyását megelőzően meggyőződhetnek a nemzetközi bankszámlaszám (IBAN) és a kedvezményezett neve közötti kapcsolatról, így elkerülhetik a téves utalásokat és csalásokat,

- emellett a pénzforgalmi szolgáltatóknak lakossági és vállalati ügyfeleit ellenőriznie kell, hogy szerepelnek-e a szankciós listákon.

Mi történik, ha nem euró a választott pénznem?

Abban az esetben, ha nem euróban vagy az EU-n kívülről várod az utalást, akkor a lassabb SWIFT rendszeren keresztül érkezik a pénz, ami 2-5 munkanapba is telhet. Az EGT-n belüli nem eurós átutalásoknál vagy az EGT országain kívülről érkező utalásnál a SWIFT átutalást használják a bankok. A SWIFT (Society for Worldwide Interbank Financial Telecommunications) egy nemzetközi fizetési hálózat, ami úgy működik, hogy pénzügyi tranzakciók helyett a bankok fizetési megbízásokat küldenek egymásnak. Ha nincs közvetlen kapcsolat két bank között, akkor közvetítő bankokat vonnak be. Éppen ezért ez a folyamat drágább és hosszadalmasabb, mint a SEPA átutalás.