Az infláció emelkedése, a jegybanki szigorítások, az egyre bizonytalanabbá váló környezet még inkább fokozzák a bankok közötti versenyt, amelynek köszönhetően jelentős összeget takaríthatnak meg a legkedvezőbb piaci lakáshitelt választók. Ebben segít az ingatlan.com és a money.hu közös szolgáltatása, a Hitelintéző.

Add meg elérhetőségedet, és 1-2 munkanapon belül:

- Teljesen díjmentesen konzultálhatsz bankfüggetlen szakértőnkkel

- Megismerheted az egyedi kedvezményeket, amiket a bankfiókban nem ajánlanak

- Időt és akár milliókat spórolhatsz a banki ajánlatok személyre szabott előszűrésének köszönhetően

A mostani gazdasági környezet nehéz helyzetbe hozza mindazokat, akik hitelfelvétel előtt állnak. Eleve nem könnyű elköteleződniük a hitelfelvétel mellett sem, ha bizonytalanok a jövő kilátásaiban, illetve a számukra legoptimálisabb hitel kiválasztása sem olyan egyszerű. Egy jó konstrukcióval ugyanakkor akár milliók is megspórolhatók a teljes visszafizetendő összeget tekintve.

Számos tényező befolyásolja a hitelfelvételt most, mint például, hogy :

- magas az infláció,

- a mindennapi kiadások egyre nagyobb terhet jelentenek,

- a hitelkamatok emelkedő pályán vannak,

- ugyanakkor a bankok versenyeznek a hitelfelvevőkért, ezért az inflációs szinthez képest még mindig alacsonyabban tartják a hitelek kamatait.

A hitelkamatok emelkedése tehát a jelen környezetben gyakorlatilag borítékolható tendencia, vagyis akik lakásvásárlásban gondolkodnak, azoknak továbbra sem javasolt halogatni a döntést, hanem a lehetőségeikhez mérten, alapos összehasonlítást követően, felvenni a számukra legjobb hitelt, majd egy kedvezőbb, kiegyensúlyozottabb időszakhoz érve megfontolni annak kiváltását.

Mennyibe kerül egy 20 milliós hitel?

A bankok közötti verseny eredményeként a piaci lakáshitelek az alapkamat emelkedéséhez képest visszafogottabban nőttek és jelentős különbségek vannak a különböző lakáshitelek között.

Az óvatosabb banki kamatemelések ellenére a 20 millió forintos, 20 éves futamidejű, végig azonos törlesztőrészletű lakáshitelek közül a legolcsóbbak október első hetében 7,5-8 százalékos kamattal voltak elérhetőek, ehhez 163-165 ezer forintos törlesztőrészlet társult. A legdrágább verzióknál 10 százalék körüli a kamat és a törlesztés 194-195 ezer forint. Azaz a két véglet között 30 ezer forint az eltérés havonta, a teljes visszafizetendő összegben pedig több mint 7 millió forint.

Mennyit lehet megtakarítani?

Ez a differencia önmagában is tekintélyes, de érdemes elhelyezni a piacon. Az ingatlan.com és a money.hu közös szolgáltatásával, a Hitelintézővel idén már több mint 17 ezren kalkuláltak a lakásvásárlásukhoz lakáshitelt.

A money.hu becslése szerint - feltételezve, hogy az idén az legjobb és legdrágább 20 milliós, 20 éves futamidejű piaci lakáshitelek között átlagosan 30 ezer forint eltérés volt, akkor - a szóban forgó 17 ezer potenciális hitelfelvevő a legjobb konstrukcióval 510 millió, évente 6,12 milliárd, a két évtized alatt pedig több mint 122 milliárd forintot takaríthatna meg a legdrágább verziók egyikéhez képest.

Ilyen nagyságrendeket jelent tehát a bankok közötti verseny, amelynek köszönhetően az alapos hitelfelvevők igen tetemes összeget spórolhatnak meg. A következő időszakban az összehasonlítás várhatóan még jobban felértékelődik a lakáshitelek piacán.

Miért fontos összehasonlítani egymással a hiteleket?

Hitelfelvétel előtt érdemes megismerni a bankok ajánlatait, mert

- a hitelösszegtől függően akár milliós eltérések is lehetnek a teljes visszafizendő összegek között,

- számos akciót, kedvezményt nyújtanak a bankok,

- nem biztos, hogy a saját, számlavezető bankod kínálja a legjobb hitelt számodra,

- előfordulhat, hogy az egyik bank feltételrendszerét teljesíteni tudod, míg egy másik bank elutasítana,

- nem biztos, hogy a fedezetül felajánlott ingatlanod megfelelő az egyik banknak, míg egy másik hitelintézet elfogadhatja,

- olyan sok hitelajánlat van a piacon, hogy átlátni és sorrendbe rakni őket különböző szempontok szerint, nem szakmabeliként, szinte lehetetlen. A hitelkalkulátor azonban az egyénileg beállított hitelösszegnek, futamidőnek és egyéb személyre szabható paramétereknek megfelelően számolja ki neked a havi törlesztőrészletet, a kezdeti költségeket, a THM-et és a teljes visszafizetendő összeget is.

Hogyan lehet kalkulálni a Hitelintézővel?

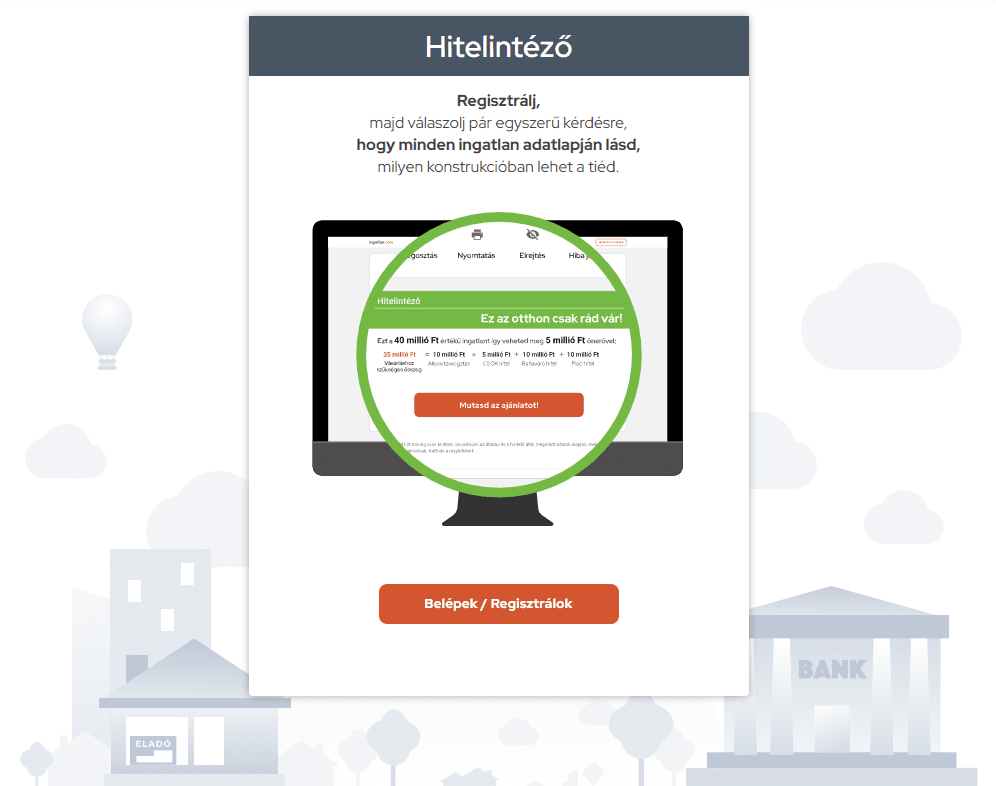

Az ingatlanárak és a hitelkamatok emelkedése miatt a lakást vásárlók egyre nagyobb része igényel segítséget a lakásvásárlást lehetővé tevő kölcsönök kiválasztásában és a hitelügylet lebonyolításában. Az ingatlan.com és money.hu szolgáltatása, a Hitelintéző, a kiszemelt ingatlan finanszírozásának lehetőségeivel tudja segíteni az ügyfeleket, a money.hu hitelközvetítő szakemberei pedig a teljes hitelfelvétel folyamatában ingyenes, személyre szabott támogatást nyújtanak a lakásvásárlóknak.

A Hitelintéző, mint ügyféltámogató program, segít az ingatlant kereső és azt hitel igénylésével megvásárolni szándékozóknak.. A szolgáltatást használók néhány adat megadása után minden ingatlanhirdetésnél látják, hogy a -rendelkezésükre álló- állami támogatásokat és a piaci hiteleket is figyelembe véve meg tudják-e vásárolni az adott ingatlant.

A Hitelintézővel a keresők tehát nem csak a számukra legolcsóbb hitelt találhatják meg, hanem a piaci és támogatott hitelek, illetve az állami támogatások legelőnyösebb kombinációjára is javaslatot kapnak.