A Magyar Nemzeti Bank (MNB) legfrissebb statisztikái alapján a magyar lakáshitelpiac 2025 végére látványos szerkezeti elmozdulást mutatott. Az év utolsó három hónapjában a 30 év alatti hitelfelvevők aránya, valamint az alacsony önerővel felvett, magas hitelarányú lakáshitelek súlya is jelentősen nőtt.

Add meg elérhetőségedet, és 1-2 munkanapon belül:

- Teljesen díjmentesen konzultálhatsz bankfüggetlen szakértőnkkel

- Megismerheted az egyedi kedvezményeket, amiket a bankfiókban nem ajánlanak

- Időt és akár milliókat spórolhatsz a banki ajánlatok személyre szabott előszűrésének köszönhetően

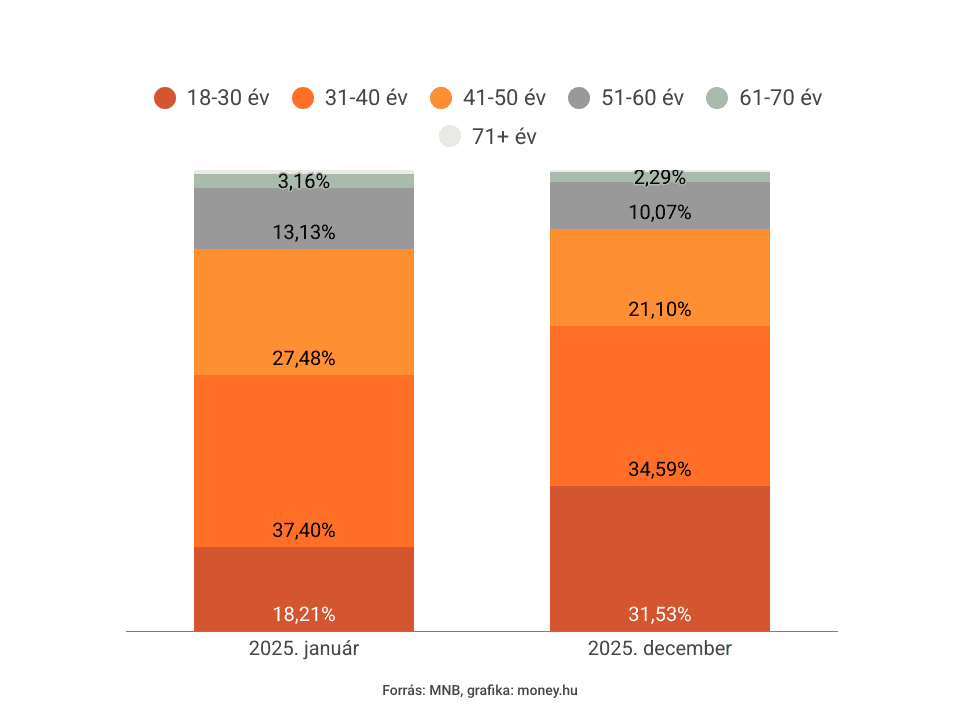

Lendületben a fiatal hitelfelvevők

Míg 2025 januárjában a 18–30 év közötti fiatalok a lakáshitelek 18%-át vették fel, addig az év végére ez az arány 31% fölé emelkedett. Vagyis már minden harmadik új lakáshitel a legfiatalabb hitelképes korosztályhoz kötődik.

A 31–40 évesek részesedése továbbra is 35% körül alakul, így a lakáshitelpiac közel kétharmadát a 40 év alattiak adják.

Csökken az önerő, nő a hitelarány - főleg a fiataloknál

Az MNB által publikált adatok szerint a legmarkánsabb változás a hitelfedezeti mutatókban (LTV) figyelhető meg. Míg 2025 elején az új lakáshitelek mindössze 3,5%-át nyújtották 80% feletti hitelaránnyal, vagyis 20%-nál alacsonyabb önerővel, addig 2025 decemberére ez 17,3%-ra emelkedett.

A hitelfedezeti mutató (röviden: HFM vagy LTV - loan to value) egy olyan adósságfék-szabály, ami a bank által maximálisan nyújtható hitel mértéket szabályozza az ingatlan értékéhez képest. Ez alapesetben 80% lehet, tehát 20% önerőt a hitelfelvevőnek kell biztosítani. Azonban az elsőlakás-vásárlókra vonatkozóan és az energetikailag hatékony ingatlanok építése, vásárlása vagy energiamegtakarítási célú felújítása esetén akár a 90%-ot is elérheti a hitel összege a fedezet értékéhez képest, bizonyos feltételek mellett. Ekkor 10% önerőre van szükség.

Ha a fedezetül felajánlott ingatlan értéke például 40 millió forint, akkor a hitelfedezeti mutató alapján alapesetben maximum 32 milliós hitelt vehetsz fel. Ha 10% önerő vonatkozik az ügyletre, akkor a hitelösszeg akár 36 millió forint is lehet.

A bankok a jogszabályi maximumokhoz képest alacsonyabb hitelösszeget is meghatározhatnak saját hatáskörükben, így mindig érdeklődj előzetesen, mert a vételár többi részét neked kell előteremtened.

A hitelarány növekedése elsősorban a fiatal hitelfelvevők körében koncentrálódik:

- a 18–30 év közötti korosztály 17,4%-a mindössze 20% alatti,

- további 33,7%-a pedig 20–30% közötti önerővel lép be a lakáspiacra.

„A fiatal generáció a trend szerint már nem gyűjtöget évtizedekig, hanem a jövedelmét használja tőkeáttételként. Egy 60 millió forintos lakás megvásárlásához szükséges 6 millió forintos önerő ma már reális cél lehet, ám a magas hitelarány a finanszírozásban minden eddiginél szigorúbb pénzügyi tudatosságot és stabil jövedelmi hátteret igényel”

–mutat rá Garam Dániel, a money.hu hitelszakértője.

Az emelkedő keresetek segítik a jövedelmi háttér biztosítását

A KSH által közzétett legfrissebb kereseti adatok szerint 2026 februárjában

- a bruttó átlagkereset 725 500 forint volt, ami 9,7%-os emelkedést jelent az előző évhez képest.

- A nettó keresetek ennél is nagyobb mértékben, 12,0%-kal nőttek. Ezt jelentősen befolyásoltak a családoknak és a gyermeket nevelő anyáknak nyújtott célzott adókedvezmények.

- A 10,5%-os reálbér-növekedés ugyanakkor a gyermektelen fiatal munkavállalók számára is érdemi vásárlóerő-bővülést jelenthet.

Emellett a 25 év alattiak szja-mentessége továbbra is közvetlen pénzügyi előnyt jelent a fiataloknak.

Kép forrása: Freepik.com

Nem várnak arra, amíg összegyűlik a pénz magasabb önerőre

A fordulat hátterében az államilag támogatott Otthon Start hitel megjelenése mellett az a felismerés is szerepet játszik, hogy a lakásárak emelkedési üteme sok esetben gyorsabb, mint amilyen tempóban a fiatalok önerőt tudnának felhalmozni. Ebben a környezetben az alacsonyabb önerővel történő vásárlás egyre inkább tudatos időzítési döntésként jelenik meg.

A banki gyakorlatban ugyanakkor továbbra is a jövedelemarányos törlesztési mutató (JTM) jelenti a fő korlátot. Így a magas LTV-jű hitelek döntően stabil, kiszámítható jövedelemmel rendelkező ügyfelekhez kerülnek.

A szakértők szerint 2026-ban is ez lesz a kulcskérdés: a fiatalok hitelfelvételi aktivitását nem az önerő, hanem a jövedelmi teherbírás határozza meg.