A magyar állampapírok kamata kifejezetten magas, viszont a GDP csökkenése, a 24 százalékos infláció és az időnként 400 forint fölé benéző euró miatt sokan nem szeretnének az államnak tartozni, mert félnek attól, hogy államcsőd esetén az állampapírban tartott megtakarításuk elveszik. Cikkünkben más országok példája alapján néztük meg, mi történik az állampapírokkal államcsőd esetén, és hogy honnan lehet hónapokkal előre tudni, hogy államcsőd van készülőben.

A kockázatmentes hozam egy fontos fogalom a befektetések területén, mert ez az a referenciaérték (benchmark), amihez képest minden más befektetést mérünk. Ez általában a legfeljebb egyéves futamidejű állampapírokat jelenti. A kockázatmentes hozam azért fontos mutató, mert ha kockázatmentesen el lehet érni 14,5 százalék hozamot Diszkont Kincstárjeggyel (DKJ), ami egy maximum egyéves állampapír, akkor ennél alacsonyabb hozamért nem fogsz kockázatokat vállalni – nem csak te, más sem. Ezért ez alapjaiban meghatározza, hogy mely értékpapírokra, befektetésekre nő meg a kereslet, és hogyan befolyásolja ez a hozamelvárásokat.

A kockázat nagysága az időtávtól is függ. Nem véletlen, hogy az egyéves távot nevezzük kockázatmentesnek, mert ez egy olyan időhorizont, ami még belátható. Az inflációkövető Prémium Magyar Állampapír 16 százalékos kamatáért például közel 7 évet kell vállalni, ami már egy közepes időtáv. Ez még mindig kockázatmentesnek számít, de relatíve kockázatosabb, mint az egyéves állampapírok. Vannak viszont 15-20 évre kibocsátott államkötvények is, ami már tényleg egy hosszú és nehezen belátható időtáv – nem véletlen, hogy ezeket leginkább intézmények (nyugdíjpénztárak, alapkezelők stb.) vásárolják.

A szkeptikusok ilyenkor szokták mondani, hogy valójában az állampapírok sem kockázatmentesek, és bizonyos szempontból igazuk van: olyan befektetés nem létezik, aminek nincs semennyi kockázata. A kockázatmentesség ez esetben egy befektetői fogalom, amit ténylegesen úgy értünk, hogy a kockázat elhanyagolható, minimális, de nem nulla. Könnyű belátni, hogy az USA állampapírjai mögött például erősebb a garancia, mint egy politikai instabilitással és gazdasági nehézségekkel küzdő országé. De ha azon az állásponton vagy, hogy a világban bármi megtörténhet, akkor azt is el tudod képzelni, hogy az USA világpolitikai jelentősége és gazdasági ereje is elgyengülhet egyszer. Ha befektetésben gondolkodsz, akkor elkerülhetetlen, hogy valamennyi bizalmad legyen a fennálló rendszerekben. Másrészt a kockázataidat csökkentheted, ha diverzifikálsz, és nem tartod az összes pénzed egy eszközben.

Az állampapírok mögötti garanciákat megvizsgálva kiderül, hogy miért nem teljesen kockázatmentesek: a garanciát az állam adja, de az állam maga is csődbe juthat. De vajon a csőd tényleg azzal jár, hogy az állampapírok vásárlói elbukják a pénzüket? Szerencsére a Magyarországot elkerülte a csőd még a 2008-2009-es világválság idején is, így csak a csődbe jutó külföldi államok példája alapján tudunk spekulálni, hogy “mi lenne, ha”.

Mikor van államcsőd?

Az államok költségvetése úgy működik, hogy vannak bevételeik és kiadásaik, amik jobb esetben egyensúlyban vannak. Egy ideje már világtrend, hogy az államok többet költenek, mint amekkora bevételük van, és ezt a költségvetési hiányt hitelekből tudják betömni. A hiteleket azonban törleszteni is kell, ezért újabb hiteleket vesznek fel, hogy a kamatokat törleszteni tudják. Ezt hívjuk államadósságnak.

Magyarországon az államadósság 47.376 milliárd forint, ami a 2022-es magyar GDP 73,3 százalékával egyenlő. A KSH friss adatai szerint a GDP az előző negyedévhez képest (0,2 százalékkal) és a tavalyi első negyedévhez képest is (1,1 százalékkal) csökkent – ezzel nőhet az államadósság GDP-hez viszonyított aránya.

Az államadósság finanszírozásának olcsóbb módja, ha az állam nem bankoktól vesz fel hitelt, hanem a saját állampolgáraitól államkötvények formájában (hozzátéve, hogy bizonyos állampapírokat külföldiek is vásárolhatnak). A kölcsönvett pénzért az állam kamatot fizet – de még mindig kevesebbet, mint amennyit a banki hitelért kellene –, az állampolgárok pedig növelhetik a megtakarításaikat, így mindenki jól jár.

A probléma ott kezdődik, ha a hitelek finanszírozására kibocsátott állampapírokat senki sem akarja megvenni. Ennek több oka is lehet:

- a magánszemélyek és az intézményi befektetők sem bíznak az államban,

- nem elég csalogató a kamatszint,

- vannak jobb alternatív befektetések.

Ilyenkor az állam nem jut újabb forrásokhoz, amikből a hiteleit törleszthetné. Ebben az esetben megpróbálnak minden tőlük telhetőt, hogy kelendőbbek legyenek az állampapírok, például kamatot emelnek.

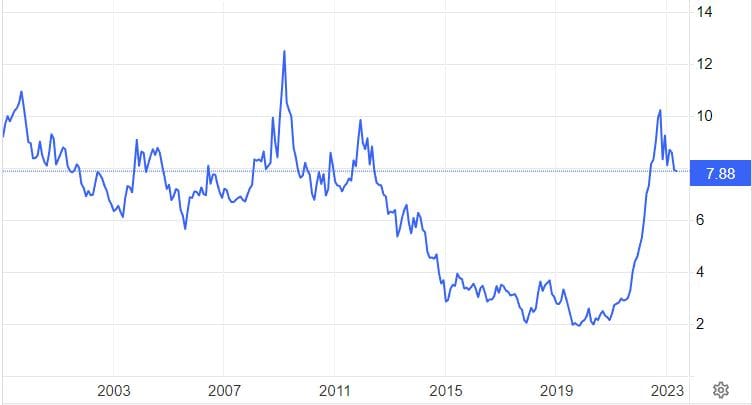

A 10 éves magyar államkötvények hozama 1999 és 2023 között.

Forrás: Trading Economics

A magyar állam sem önszántából fizet ilyen magas kamatot az állampapírjai után: valójában ennyit kell fizetniük, hogy az állampapírokat kellő számban vásárolják. Itt is érvényes az az elv, amit az előzőekben levezettünk: egy kockázatosabb országba csak akkor fektet valaki, ha ott extrán magas hozamot remélhet, hiszen 2-4 százalékos kamatokért senki sem fog kockáztatni, mivel ezt a nyugat-európai államokban is meg lehet kapni. Nem véletlen, hogy mondjuk Svájcban negatív a kamat, míg Törökországban vagy Ukrajnában 13-38 százalék, mivel utóbbi államoknak csak félve hiteleznek a befektetők – be kell kalkulálniuk, hogy nem kapják vissza a pénzüket.

Add meg adataidat, és ingyenes segítséget kapsz megtakarításaidhoz! A money.hu partnere, az Equilor elismert befektetési szakértője fog hívni téged.

Ne hagyd el addig az oldalt!

Honnan lehet előre látni az államcsődöt?

Váratlan események mindig bekövetkezhetnek, ettől még az államcsőd általában nem egyik napról a másikra történik, hanem egy hosszabb folyamat következménye. Sőt az államcsőd bekövetkeztetét hónapokkal előbb sejteni lehet.

A közeli államcsőd egyik előjele, amit már említettünk: nem fogynak az állampapírok. Az állampapírokból az Államadósság Kezelő Központ (ÁKK) mindig egy bizonyos mennyiséget bocsát ki, majd közlik azt is, hogy ezekből mennyi fogyott. Ez az ÁKK weblapján mindig ellenőrizhető. Egyelőre nem látni azt, hogy ne lenne kereslet az állampapírokra, sőt újabb és újabb sorozatokat kell meghirdetniük, miután az előzőek elfogytak. Az aukciókon sokszor kétszer-háromszor akkora mennyiségben szeretnének vásárolni az ajánlattevők, mint amekkora mennyiség eladó. Ez azt jelenti, hogy minimum néhány hónapra biztosítva van a hitelek törlesztése.

Egy néhány nappal ezelőtti aukción meghirdetett, benyújtott és elfogadott állampapír-mennyiségek.

Forrás: ÁKK

Ezen kívül az államkötvényekre biztosítást lehet kötni nemfizetés esetére, ezeket CDS (credit default swap) ügyleteknek nevezik, és maga a biztosítási többletköltség pedig a CDS felár (nevezik csődkockázati felárnak is). Minél magasabb ez a mutató, annál kockázatosabbnak ítélik meg az adott országot. Gondolhatod azt, hogy úgysem követed ezt a mutatót nap mint nap – nem is szükséges –, de ha csődöt jelez előre, akkor biztos lehetsz benne, hogy a médiából tudomást fogsz szerezni róla.

A magyar állam 5 éves csődkockázati felára (CDS)

Stark András, az ÁKK stratégiai és elemzési főosztályának munkatársa szerint már ez a mutató sem olyan megbízható, mert a CDS piac az elmúlt 10 évben kevésbé ad megbízható képet az országkockázat valós mértékéről, mivel nincs akkora kereskedési aktivitás a magyar CDS piacon, és a kisebb likviditás miatt az árazások könnyebben mozdulhatnak el, anélkül hogy ez csődöt jelezne előre.

Ezen kívül hitelminősítő ügynökségek (S&P, Moody’s, Fitch Ratings) is folyamatosan figyelik és minősítik a magyar gazdaságot.

A lényeg tehát, hogy az államcsőd nem a semmiből jön, hanem már hónapokkal előbb több tényezőből is látszik a közelsége, és még akkor is előfordulhat, hogy nem következik be.

Mi történik államcsőd esetén?

A hiedelemmel ellentétben az élet nem ér véget államcsőd esetén, nem indul az állam tiszta lappal, sőt sokáig tarthat, mire kikeveredik belőle. Elég csak megnézni Argentínát, ami nagyjából 12-szer jelentett csődöt 1816-os függetlensége óta. Ennek meg is vannak a következményei: az alapkamat 75 százalék (nálunk 13%), az infláció 75 százalék (nálunk 24%). Mondjuk azt, hogy Dél-Amerika helyzete sajátos, és maradjunk inkább Európánál.

Hogy mi történik, mikor egy állam csődöt jelent, azt más európai országok példájából tudjuk kideríteni, mivel Magyarországon utoljára 1941-ben fordult elő ilyen állapot.

Izlandi államcsőd

Izland egy gazdaságilag felívelő időszak után került csődbe: egy átlagos izlandi 300 százalékkal lett gazdagabb 2003 és 2006 között. Ehhez hozzájárult az izlandi korona felértékelődése, az infláció, az ingatlanpiaci lufi felfújódása, a szárnyaló izlandi tőzsde, a három izlandi nagybank szabályozatlansága és felelőtlen befektetései, majd a 2008-as válság során az összeomlás. A három nagy izlandi bank csődbe jutott, miután az izlandi GDP tízszeresét halmozták fel adósságként.

Az izlandi kormány a Nemzetközi Valutaalaphoz (IMF) folyamodott 2,1 milliárd dollár hitelért – ez az a szervezet, ahova akkor fordulnak, amikor már senki más nem hajlandó hitelezni, ugyanis az IMF szigorú és sokszor fájdalmas reformokat vár el a kölcsönért cserébe. Ezen kívül Németország, Hollandia és az Egyesült Királyság további 6,3 milliárd dollár hitelt adott.

Mint a legtöbb államcsődnél, Izlandon is megindult a nemzeti deviza leértékelődése, ami ilyenkor pánikhoz vezet, és az emberek elkezdik euróra, dollárra vagy más valutára váltani, amivel az izlandi korona árfolyama még tovább zuhant volna. Izland ezért átmenetileg korlátozta a tőkeáramlást, a külföldi valuták és részvények vásárlását, és ezen csak 2017-ben kezdett lazítani. Addig külföldi ingatlant nem vásárolhattak az izlandiak, és devizát is csak akkor vehettek, ha külföldre utaztak, és be tudták mutatni a repülőjegyüket. Az emberek így kényszerűségből a hazai vállalkozásokba és ingatlanokba fektettek, a leértékelődött valuta miatt a turizmus is beindult. Ezen kívül adóemelésbe kezdtek, ugyanakkor a jelzáloghiteleseket támogatták a törlesztésben.

Az izlandi állampapírok ebben az esetben is előre jelezték a csődöt: egyre nehezebben tudták eladni őket, és a kamatot is 8-ról 12 százalék fölé kellett emelniük. Emellett az S&P hitelminősítő előre jelezte, hogy baj lesz.

Az államcsőd után Izland egy olyat lépett, ami megosztotta a nemzetközi közösséget: úgy döntöttek, hogy a tartozásaikat csak az izlandi állampolgároknak fizetik vissza, külföldieknek nem. Vagyis a bedőlt bankok betéteseinek pénzét kifizették, és az állampapírok értékét is kamattal együtt visszafizették. A külföldi hitelezők és betétesek már nem jártak ilyen jól, őket Izland akkor sem tudta volna kifizetni, ha akarta volna.

Államcsőd Görögországban

Ugyan sokat csökkent a GDP-jük, és ezzel nőtt a GDP-arányos adósságuk is, Görögország a 2008-as válságot még átvészelte, de ennek az utórezgései 2015-ben mégis államcsődhöz vezettek. Megint arról volt szó, hogy az állampapírjaik nem fogytak kellőképpen, mivel a válság után mindenki óvatosabbá vált, és kerülte a kockázatos országok kötvényeit. Erre válaszul ismét a szokásos forgatókönyv következett: a görög állam kamatemelésbe kezdett, hátha így megnő a kereslet az állampapírokra. A csőd előtt már 40 százalékos (!) kamatot kínáltak, de még ez is kevésnek bizonyult, sőt még rontott is a helyzeten, mert Görögországnak innentől jóval magasabb kamatokat kellett visszafizetnie az újabb állampapírok után.

A kilábalásban segíthet, hogy az állam elkezd pénzt nyomtatni, leértékelve ezzel a nemzeti valutát, de mivel Görögország az eurózóna része és euró volt eddigre a fizetőeszköz, így náluk ez nem tudott teljesülni. A görögök fogyasztása lecsökkent, az adósságuk megnőtt, a munkanélküliség megugrott.

Görögország is kénytelen volt IMF- és egyéb hitelekhez folyamodni, ezen kívül az Európai Központi Bank (EKB) 42 milliárd euró értékben vett görög állampapírt, melyek névértéke 60 milliárd euró volt, a vételi ár és a névérték közötti különbséget elengedték Görögországnak. A mentőcsomagoknak megvolt az ára: még 2012-ben, az államcsőd előtt a görög kormány megállapodott a magánbefektetőkkel, hogy a görög állampapírok névértékére vonatkozó követelésük 53,5 százalékát elengedik az állammal szemben, és a nettó jelenérték tekintetében több mint 70%-os veszteséget szenvednek el az ország jövőjének érdekében.

Hogyan érinti az államcsőd az állampapírokat?

Az állam amiatt kerül csődbe, mert nem tudja fizetni a tartozásait, például nem tudja visszaváltani az állampapírokat. Láttuk viszont, hogy az államadósság a rendszer működésének természetes része, amit folyamatosan finanszírozni kell, méghozzá további hitelekből. Vagyis az államnak is érdeke, hogy kikerüljön ebből a spirálból, és újabb kölcsönöket tudjon felvenni államkötvények kibocsátása révén. A kibocsátásnak akkor van értelme, ha az államkötvényeket meg is veszik, ehhez pedig mindenekelőtt a bizalmat kell visszaállítani. Ennek módja, hogy az állam legalább a saját állampolgárainak kifizesse a követeléseiket.

Összefoglalva a történelmi tapasztalatokat, államcsőd esetén az államok az alábbi lépéseket szokták megtenni, hogy az állampapír-tulajdonosokat kárpótolják:

- Pénzt nyomtatnak, azaz szándékosan elinflálják a nemzeti valutát, és ebből fizetik ki a tartozást. (Nálunk a forint miatt ez teljes mértékben lehetséges.)

- Felajánlják, hogy a meglévő állampapírok helyett adnak másik sorozatot, amiknek alacsonyabb a kamata és későbbi a lejárata.

- Megegyeznek a magánszférával, hogy az állampapírokat gyengébb árfolyamon váltják vissza.

- Adókat emelnek.

- Hiteleket vesznek fel nemzetközi szervezetektől, más országoktól.

- Célzottan olyan államkötvényeket bocsátanak ki, amiknek a megvásárlásával a többi ország segítheti a csődből történő kilábalást.

Vagyis az állam általában megpróbálja kifizetni vagy kárpótolni a belföldi állampapír-tulajdonosokat, hiszen ez a további működésének a feltétele. Ettől függetlenül az államcsődnek számtalan egyéb negatív hatása van: magas infláció, gyenge deviza, csökkenő reálbérek, munkanélküliség, adóemelések, tőkeáramlás korlátozása stb. Mondhatjuk úgy is, hogy államcsőd esetén talán még az állampapír lesz a gondjaink kisebbik része.

Add meg adataidat, és ingyenes segítséget kapsz megtakarításaidhoz! A money.hu partnere, az Equilor elismert befektetési szakértője fog hívni téged.

Hogyan segít neked az Equilor szakértője?

- megválaszolja a kérdéseidet

- tájékoztat a piacon elérhető aktuális befektetésekről

- bemutatja az infláció feletti hozamokat kínáló lehetőségeket

Ne hagyd el addig az oldalt!