A szerző a Pénzügyi Fitnesz blog befektetési szakértője. Az alábbi cikk az ő véleményét tükrözi.

Az aranyat legtöbben félreértik, és meg kell hagyni, megértem őket. Egyrészt szerintem is rossz befektetés. Bár árfolyamnyereséget produkál(hat), de ha hosszú időre megválok a tőkém egy részétől, azért szeretnék készpénzáramlást kapni, termeljen valami kamatot, osztalékot, valamit. Ez a hosszú távú vagyonépítési elvem, ettől befektetés a befektetés.

Még akkor is, ha ebben az évszázadban az arany árfolyamnyeresége éves átlag 9,3% amerikai dollárban és 8,9% euróban, és bármilyen eszközhöz lehet találni azt pozitív vagy negatív színben feltüntető adatsort.

Szerintem a félreértés abból adódik, hogy a legtöbb befektető nem hajlandó a dolgok mélyére ásni, hiszen kinek van erre ideje!? Továbbá a befektetés nem fekete-fehér, egy eszköz mást jelenthet számomra és mást az Olvasó számára. Más céljaink vannak, más élethelyzetben vagyunk, más a világképünk és a lehetőségeink. Valaki kizárólag dollár alapon képzeli el a befektetéseit és a jövőjét, más forintban, dollárban és euróban. Ismerek olyan embert, aki szerint csak a téglában lehet bízni, más szerint az amerikai gazdaság és a dollár hamarosan össze fog omlani, ezért ő semmilyen dollárjövedelmet nem szeretne. Én személy szerint nem értek ezzel egyet, de ez teljesen mindegy, fogadjuk el, hogy más emberek vagyunk, más véleményekkel, ezért van piac. Azért vagyok itt, hogy tovább taníthassam az Olvasót, ebben a szűk cikkben is megmutassam azt, amit mástól nem látott, amit én gondolok, aztán az Olvasóra van bízva, hogyan alakítja a portfólióját a jövőben.

Számomra az arany vagy a nemesfémek kisebb részben diverzifikációs eszközök.

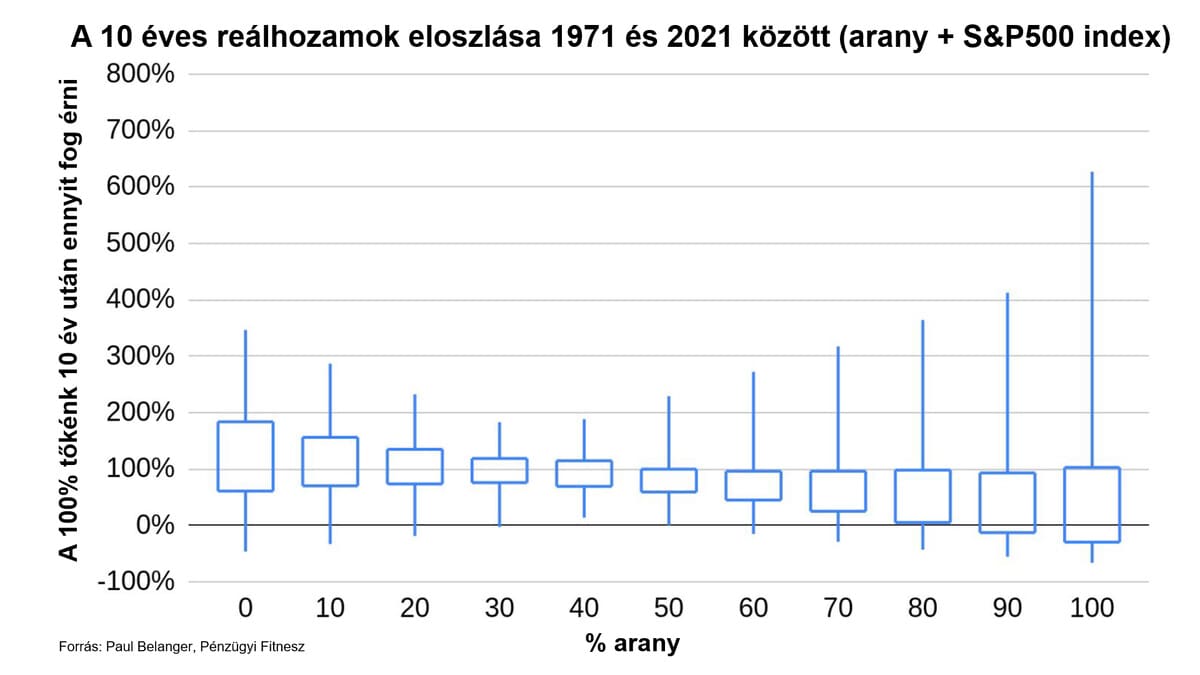

Ehhez egy ábra is tartozik, nézzük meg, mit támasztanak alá az adatok! A következő grafikon az elmúlt 50 év 10 éves periódusainak hozamát, pontosabban ennek variabilitását foglalja össze, magyarul mennyivel több vagy kevesebb pénzünk lenne 10 év után, ha 100% a kiindulópont.

Például az első gyertya 0% arany- és 100% részvénybefektetést jelent. E szerint 10 év elteltével a befektetett 100 százaléknyi pénzem reálértelemben érhet maximum 347%-ot vagy mínusz 46%-ot, ezeket a számokat jelölik a függőleges vonalak végpontjai. A gyertya teste, a téglalap a 75% valószínűséget jelenti.

Tehát csak S&P 500 részvényekbe fektetve 10 év után 75% valószínűséggel reálértelemben 185% és 61% közötti vagyonom lesz.

Azért jó ez az ábra, mert hosszú idősort vesz figyelembe, hiszen mi is más és más időpontban kezdhetünk el befektetni, már csak a születési évszámunk miatt is.

Ezen adatok alapján csak részvényekbe fektetni általában jó, de ha éppen rossz időpontban kezdjük a befektetést, akkor reálértelemben is lehet 10 rossz évünk. Ezt eddig is tudtuk, minél hosszabb az időtáv, annál biztosabb hozamot jelentenek a részvények, rövid távon elég volatilisek tudnak lenni.

Azonban azt látjuk, hogy ha a részvények mellé aranyat kezdünk pakolni a portfólióba, akkor a hozamunk egy részének költségével az elért hozam egyre biztosabb, egyre kiszámíthatóbb, csökken az elért eredményünk variabilitása, egyre biztosabban megőrizzük a vagyonunk vásárlóértékét, és erről kéne szóljon a befektetés.

Egyre kevésbé lesznek rossz éjszakáink az ingadozások miatt, egyre jobban benne tudunk maradni a játékban.

Valahol 35% arany tűnik optimálisnak ez alapján, ennél több arany esetében a variabilitás megint növekszik, hiszen az arany árának variabilitása az elmúlt 50 évben nagyobb volt a részvényekénél.

Ennek tehát már van értelme, de számomra ez inkább biztosítást jelent. Felsorolom miért.

– Teljesen normális a lakásunkra lakásbiztosítást kötni. De elég sok pénzünk van részvényekben is, miért nem jut eszébe senkinek biztosítást kötni a részvényekre? Azért kell, mert ez valami más, nem a rendszer része, más, mint bármi, amink van. Ha a pénzügyi rendszer ki van téve rendszerszintű kockázatoknak, összeomlás veszélyének, mi adhat védelmet? Klasszikusan ez az arany, és ezért kevésbé lényeges az ára (egyébként ma nem drága). Ha most 2000 dollár egy uncia és később 3000 lesz, nem fogom eladni, és azt mondani, hogy 50%-os nyereségem van. 3000-nél még jobban fogok örülni neki, hogy van.

– A bankokat mindig megmentik, de ha az Olvasó folyamatosan hibázik és ez semmibe nem kerül, akkor egy nap olyat hibázik, hogy mindenét elveszti. Mark Twain mondta, hogy „Nem az sodor nagy bajba, amit nem tudsz, hanem amit holtbiztosan tudsz, csak éppen rosszul.” Például ma mindenki tudja, hogy a bankokat mindig megmentik. Tényleg biztosan így lesz?

– Az állampapír a legbiztosabb befektetés? Rövid távon egyetértek ezzel, az állam szerintem is fizetni fog, technikailag nem fog csődöt jelenteni, de hosszú távon meg kell fontolni egy ritkán említett veszélyt. A történelemben sok olyan időszak volt, amikor a befektetők valóban megkapták a megígért kamatokat az állampapírok után, de mindez reálértelemben kevesebbet ért. Javasolhatom a Most minden más című könyvet további adatokért. Ez a pénzügyi represszió történik ma is, az állampapírok kamata alacsonyabb az inflációnál az összes gazdaságilag fontos országban.

– Az utóbbi ponthoz kapcsolódik, hogy minden normális, professzionális befektető az elmúlt 10-30-40 évből indul ki. És ennek megfelelően szerinte az arany ára ellentétesen korrelál a reálkamatokkal, érthetően oda allokálja a tőkéjét, ahol a legtöbbet kapja érte, és természetesen az amerikai állampapírok kockázatmentesek voltak ez idő alatt. Vállalom, hogy én máshogy gondolom a következő időszakra nézve, hiszen ott a devizakockázat, a deviza vásárlóerejének változása is. Ha kibővítjük az időhorizontunkat, akkor rögtön világossá válik, hogy ez bizony kockázat, ami ma nincs beárazva. És nem mellesleg dollárban is többször előfordult.

– Az arany egy tartalék valuta a világon. Az egyetlen eszköz, amit hatékonyan lehet tárolni és függetlenül kereskedni vele. Univerzálisan likvid, nem kell hozzá köztes pénzügyi szereplő. A központi bankok is ezt vásárolják, nem véletlenül.

– A tartalék nagyon fontos, nemcsak az országoknak, hanem családoknak is. Ez vagyont jelent, pénzt jelent. És a tartaléknál nem is elvárás, hogy nagy hozama legyen, nem feltétlen fektetjük tőzsdébe, nem termel, de a tartaléknak nem is a nagy hozam elérése a szerepe, igaz?

– Úgy gondolom, hogy a hosszú távú adósságciklus vége felé tartunk, ekkora adósságok láttán 2021 eleje óta mondom, hogy magasabb inflációra számítok ebben az évtizedben, strukturálisan magasabb lesz az infláció, mint a múlt évtizedben. Az arany nem biztos rövid távú inflációvédő eszköz, de a nagy inflációk esetén már több ezer éve bizonyít. Erre az esély szerintem nem nulla.

– Ezzel összefügg, hogy növekvő pénzmennyiséget látunk magunk körül, egyre nagyobb számokat látunk. A lakásunk látszólag többet ér, pedig ez illúzió! Arról van szó, hogy a pénz, amiben mérjük, kevesebbet ér. Mintha a centiméter egyre kisebb lenne, és egyre magasabb lennék centiméterben kifejezve, pedig nem nőttem tovább. Friss adat, hogy a németek magánvagyona már átlagosan nettó 316 ezer euró. Mindenki örül, hiszen 2010 óta 62%-kal emelkedett az összeg, de közben az M3 nevű pénzmennyiség 72%-kal növekedett – az M3 magába foglalja a jegybankpénzt, az összes készpénzt, számlapénzt, megtakarítási számlákat, pénzpiaci alapokat és bankbetéteket. Azzal érvelnék, hogy reálértelemben nem lettek gazdagabbak. A gazdaság csak keveset növekedett, tehát csak kicsivel több termék és szolgáltatás mennyiség között oszlik meg ennyivel több pénz. Ez az infláció.

– Minden ritka dolog, akár részvények és ingatlanok árnövekedésében is megjelenik ez, ezért nem szabad készpénzben megtakarítani, hanem valami olyanban kell, amit az államok nem tudnak nyomtatni. És az arany ilyen.

– Az arany ára arányos a bizalmatlansággal, káosz idején drága, ilyenkor rohannak az emberek biztosítást venni, de akkor érdemes megvenni, amikor nyugalom van, amikor senki nem gondol rá. Ruhát az akciók során érdemes venni, de a pénzügyi világban mindent fordítva csinálnak a „szakértők”. Amikor az ár megduplázódik vagy megháromszorozódik, mindenki ráugrik az adott eszközre. Gondoljon bele az Olvasó, hogy ha véleménye szerint nincs intézményi kockázat és minden tökéletesen kockázatmentes, akkor valóban semmi szüksége aranyra. De időnként mégis előfordul, hogy egy Lehman Brothers áll a háta mögött. Vagy mennyi magyar embert lehetne sorolni, akik tavaly elkezdték kimenekíteni a vagyonukat az országból? Azért működik az arany, mert más biztosításhoz hasonlóan, amikor káosz van, amikor bizalmatlanság van, akkor az, akinek van ilyen biztosítása, az nem akar megválni tőle, és nagyon sok más ember pedig nagyon szeretné.

Amikor a kereslet iránta a legnagyobb, amikor mindenki rájön, hogy kell neki, akkor a kínálata a legalacsonyabb.

– Ez a biztosítás hasonló a The Big Short (A nagy dobás) című filmhez. Kevesen értik, de ez egyben „big long”-ot is jelent! Michael Burry rengeteg pénzt keresett, de ő nem shortolt semmit, ő long pozícióban volt a biztosítással, hitelbiztosítással. Az aranynál is long pozícióban vagyok, ha megveszem, és akkor fog „fizetni”, amikor a kereslet iránta a legnagyobb, amikor szükség van erre a védelemre, hasonlóan más biztosításhoz.

– Az arany kiválóan bizonyította, hogy hosszú távon megőrzi a vásárlóértéket, miközben a devizák jönnek-mennek, a dollár értékét is már legalább ötször módosították, ma a harmadik forintot használjuk, a török emberek sem gondolták, hogy drasztikus infláció lesz az országban, sorolni lehetne, hogyan tűntek el és tűnnek el a fiat devizák.

– A történelem tanulmányozása során világossá vált számomra, hogy a mániák és válságok, eufóriák ciklusai folyamatosak, hiszen Warren Buffett mondása szerint

„Azt tanulhatjuk a történelemből, hogy az emberek nem tanulnak a történelemből.”

Most van először olyan helyzet, hogy a világ csak fiat pénzt használ és korlátlanul lehet hitelt teremteni. Ez számunkra a normális, és nem egy elszigetelt esetet jelent a környező országok aranypénze mellett, amely esetben az emberek bizalmi korlátja gyorsan felbukkanna. Valójában nem tudjuk, hogyan lesz ennek vége, hogyan fog ez alakulni a jövőben.

De az aranyon kívül nagyon nehéz mást találni, ami stabil lehorgonyzási pontot jelentene azt illetően, mi a vagyon értéke, hiszen a fiat pénzben mért vagyon egy illúzió, annak értéke a pénznyomtatástól függ, és szintén nagyon nehéz a „pénzügyesített”, többszörös tőkeáttétellel turbózott eszközökhöz mérni.

Tudom, most mennyibe kerül egy alma a boltban, de valójában nem tudom, mennyit ér egy dollár vagy forint, vagy mennyit fog érni a jövőben. Mennyibe kéne kerüljön egy ház, ha nem tudni pontosan, mennyi hitel van odakint? Ezért vesznek a központi bankok aranyat, mert ahogy a Holland Központi Bank leírta, az arany nyújt stabilitást egy következő rendszer alapjához. Ezért kezdtük a forintot is aranyforintként a pengő után. Hogy Buffettnél maradjunk:

„Minél kevésbé körültekintőbben végzik az emberek a dolgaikat, nekem annál körültekintőbben kell.”

– Az arany egy eszköz, ami segít átvinni a vagyonom vásárlóértékét a következő pénzügyi rendszerbe, ami belátható időn belül érkezik (hiperinfláció nélkül is változtatni kell a rendszeren, ahogy az IMF is publikálta), és ott át tudom konvertálni értéktermelő eszközökre. Ez a célja. A mai generáció nem emlékszik ilyen eseményekre, mert ezek a hosszú adósságciklusok egy emberöltőnél tovább tartanak, viszont amikor jönnek, akkor meglepik az emberek nagy részét. Ez mindig egy vagyonátruházódási helyzet is egyben, és én szeretnék azon az oldalon állni, akinek van valódi megtakarítása és olcsón be tud vásárolni.

Az arany nem arról szól, hogy gazdagok legyünk tőle, hanem hogy megőrizzük a vagyonunk vásárlóértékét.

Azonban időnként előfordulnak olyan helyzetek, amikor a legtöbb embernek nincs valódi megtakarítása, viszont akinek van, annak lehetőségei lesznek.

– De tegyük fel, hogy tévedek, később lesz rá szükség, és ezt majd a gyerekeimre hagyom. Akkor is tudom, hogy egy aranyérme ma kivált mondjuk egyhavi munkaórát, és több évtized múlva is ki fog tudni váltani egyhavi munkaórát, legyen akkor egy kiló kenyér 10 vagy 1000 dollár, ha dollárt használunk vagy petákot, akkor is.

Mindezek miatt szerintem valamennyi aranyra vagy nemesfémre a legtöbb embernek szüksége van, főleg ha hajlandó továbbtanulni a témában. De mégis mennyit kell venni és milyen formában? A fenti ábra tanúsága szerint 35% kell mindenkinek? Nem, ez teljesen egyéni kérdés. Ez biztosítást jelent, aminek költsége van, hiszen a részvények hozamát csökkenti, és mindenkinek egyedi döntése mennyi biztosításra van szüksége, mennyire érzi szükségesnek egy eszköz birtoklását, ami jól teljesít, amikor a hagyományos pénzügyi termékek nem.

Személy szerint közelebb állok a 20%-hoz, mert ebben az esetben a 10 éves medián reálhozamot csak 7%-kal csökkenti, 105% lesz a 112% helyett kizárólag részvények esetében, de egyénileg 5% és 20% között tartom ideálisnak, és fizikai formában. A nemesfém ETF-eket én bottal sem piszkálom, hiszen ezek a pénzügyi rendszer részei, és a rendszer elleni biztosítás nem lehet a rendszer része. Különben olyan, mintha a Lehman Brothers elleni biztosítást a Lehman Brotherstől venném. Nem fog működni. Kereskedni lehet elektronikus formával, de az nem biztosítás.

Ha tovább tanulna, kérdezne, remek lehetőség infláció és nemesfém témában tovább tanulni itt: penzugyifitnesz.hu/nemesfem-konferencia

A szerző Mészáros Péter, nem árul nemesfémet és teljesen függetlenül foglalkozik a nemesfémekkel, semmilyen üzleti kapcsolatban nem áll a nemesfém-kereskedőkkel. A cikk tartalma nem befektetési tanács, sem teljes körű elemzés, jogilag nem felel meg az említett szolgáltatásoknak. A bemutatott adatok az előadó véleményét tükrözik, önmagában ezek nem elegendőek a személyre szabott befektetési döntés meghozatalához.

Az Equilor Befektetési Zrt. pénzügyi innovációs vezetőjének korábbi cikke a témában: