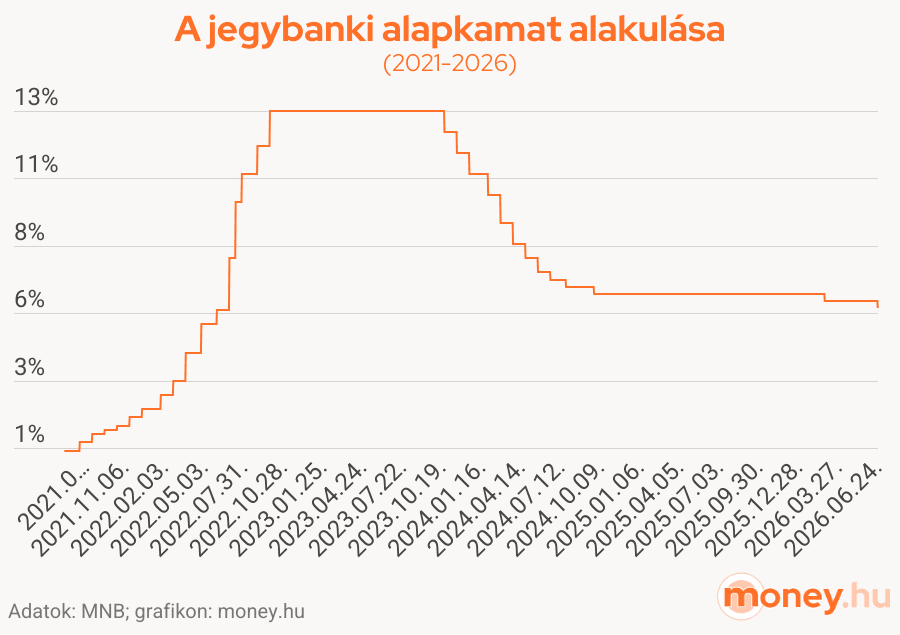

A Magyar Nemzeti Bank (MNB) a februári kamatvágás után a mai napon ismét az alapkamat csökkentése mellett döntött: az irányadó ráta 6,25%-ról 6 százalékra mérséklődött, ami 2026. június 24-től lép hatályba. Ez sem mellékes egyes megtakarítások szempontjából, de ami szintén érdekes lehet, hogy az MNB az indoklásában kifejtette, milyen bérnövekedési kilátásokat, inflációt, gazdasági növekedést vár a közeljövőben, illetve szerintük az árrésstopokat akár azonnal ki is vezethetné a kormány, ez sem veszélyeztetné a jegybanki célokat.

Mivel indokolta a döntést az MNB?

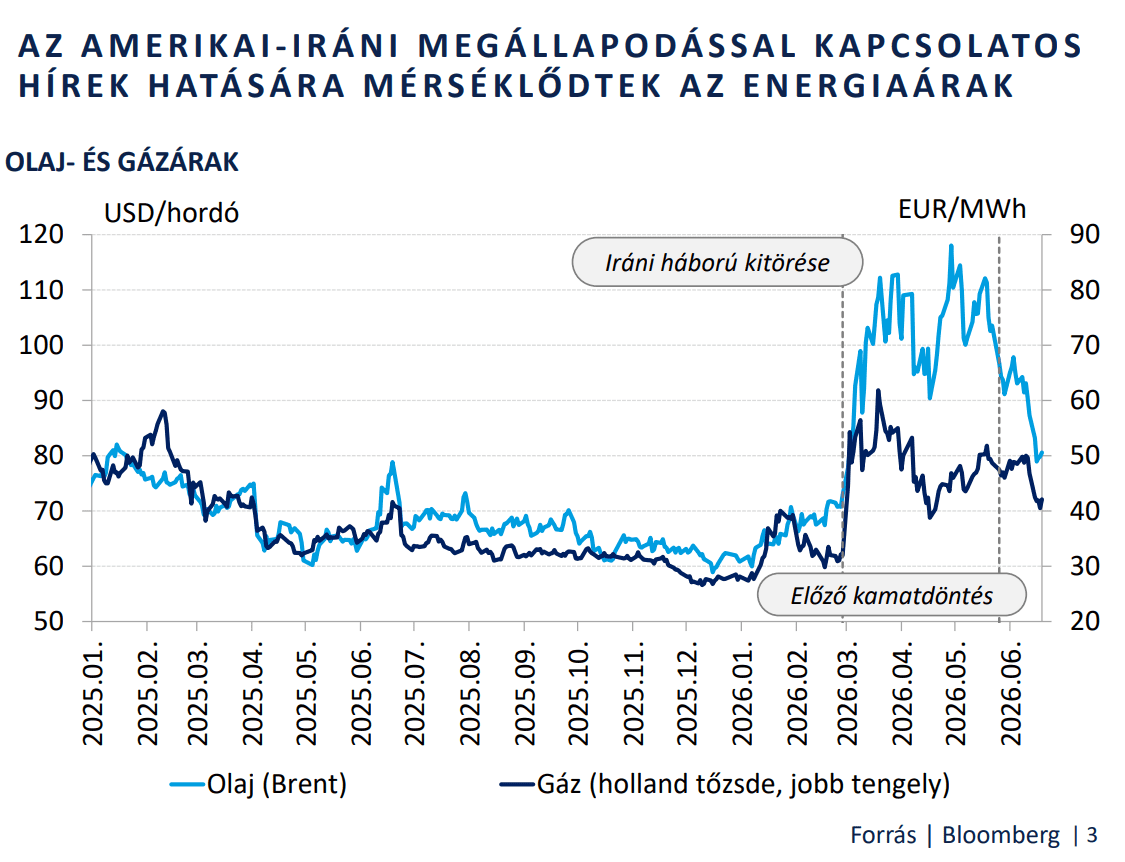

A Magyar Nemzeti Bank (MNB) Monetáris Tanácsának közleménye szerint fontos nemzetközi tényező, hogy az Egyesült Államok és Irán közötti megállapodás, valamint a Hormuzi-szoros lezárásának feloldása után oldódott a geopolitikai feszültség, a globális kockázati környezet kedvezőbbé vált. A világpiaci olajárak és az európai gázárak csökkenni kezdtek, de a konfliktus előtti szinteket még meghaladják.

Az Európai Központi Bank (EKB), a cseh és a japán jegybank is 25 bázisponttal emelte irányadó rátáit, míg a Fed júniusban nem változtatott. A fejlett piaci hosszú hozamok historikusan magas szinten állnak.

Végre nőhet a magyar gazdaság

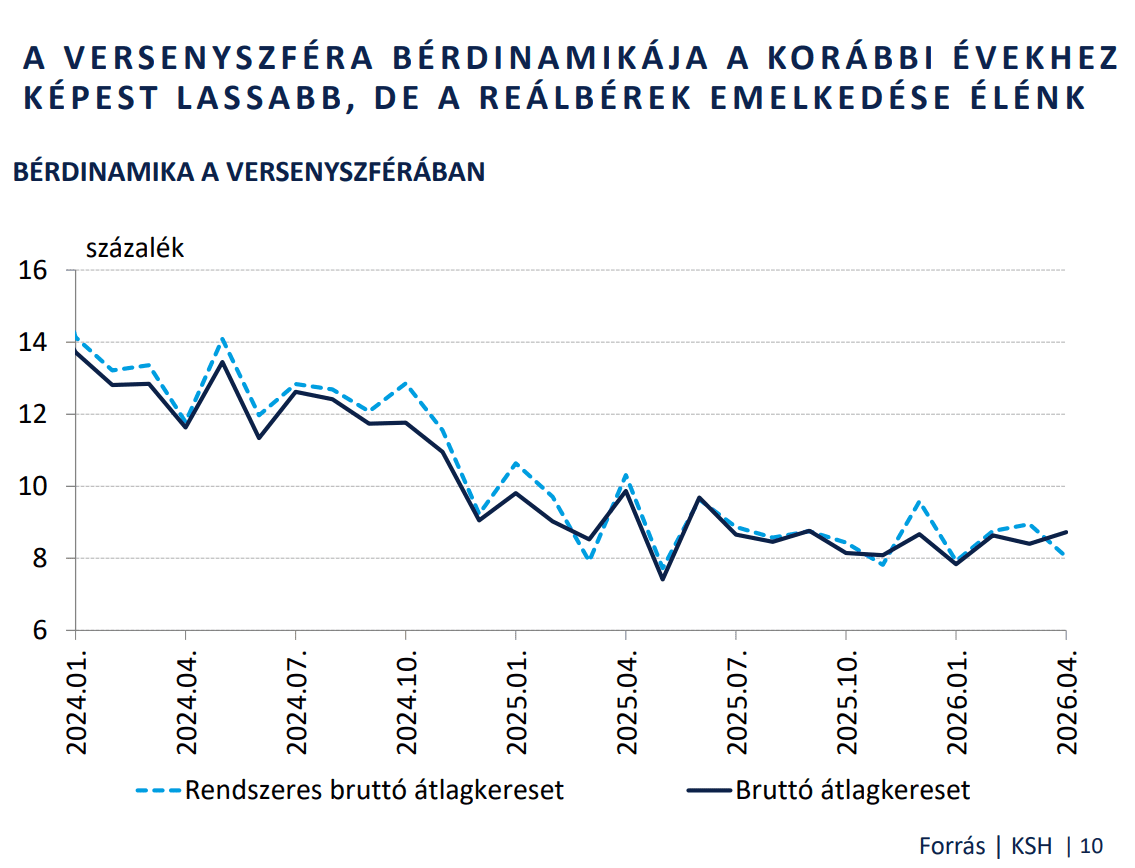

Ami a hazai gazdaságot és a növekedési kilátásokat illeti, a magyar GDP 2026 első negyedévében 1,7%-kal nőtt (főként a belső keresletnek köszönhetően, a nettó export fékező hatása mellett). Áprilisban a kiskereskedelem és az ipar is felfelé ívelt. A munkanélküliség nemzetközi összevetésben továbbra is alacsony. A versenyszférában a korábbi évekhez képest lassabb a bérnövekedés, de a reálbérek így is élénken emelkednek.

Az MNB júniusi előrejelzése alapján a magyar GDP 2026-ban 2 százalékkal, 2027-ben 3 százalékkal, 2028-ban pedig 2,9 százalékkal emelkedhet.

2027-től a növekedést a lakossági fogyasztáson túl az elérhetővé váló uniós forrásokból finanszírozott beruházások is segíthetik.

Májusban az infláció 1,8%-ra mérséklődött, amit az élelmiszerek és iparcikkek lassuló árnövekedése és az erősebb forint támogatott. Az iráni konfliktus enyhülésével az üzemanyagok piaci ára a védett ár szintje alá mérséklődött. Éves átlagban idén 1,8 százalékos, 2027-ben 2,3 százalékos, 2028-ban pedig 3 százalékos inflációt vár a jegybank.

Az MNB hozzátette: az árréskorlátozások azonnali kivezetése esetén sem menne az infláció a 3 százalékos jegybanki cél fölé, így az intézkedés hatályon kívül helyezése nem veszélyeztetné az árstabilitást.

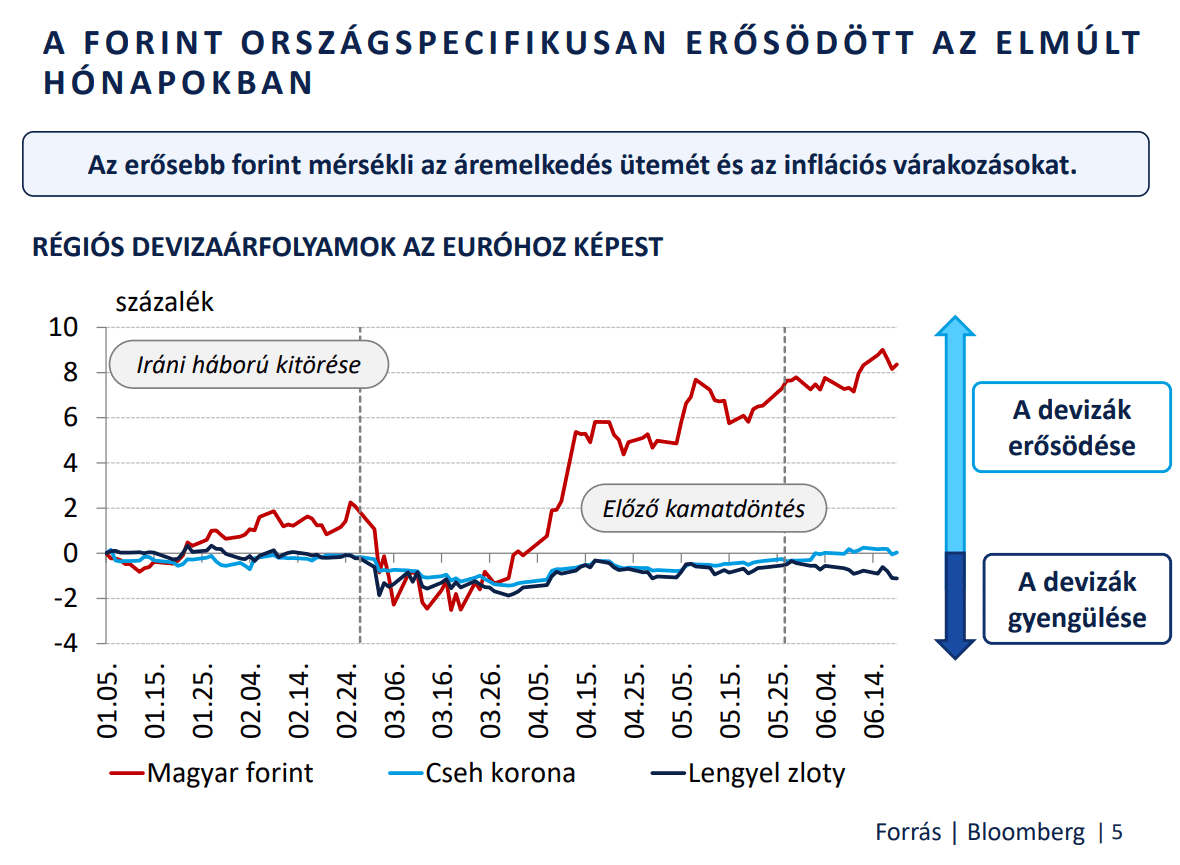

Kiemelték, hogy a kormány és az Európai Bizottság közötti uniós forrásokkal kapcsolatos megállapodás alacsonyan tartotta az ország kockázati felárát, és ezzel érdemben nőtt a jegybank monetáris politikájának mozgástere. Az MNB mérséklődő kockázati prémiumra, tartósan alacsonyabb inflációs várakozásokra, a feltörekvő gazdaságokból tőkekivonásra, valamint emelkedő bérekre számít. A hazai kockázati megítélést leginkább a költségvetési pályával és az euróbevezetéssel kapcsolatos várakozások alakítják.

Nyáron újabb kamatcsökkentés sem kizárt

A Monetáris Tanács jelezte, hogy amennyiben a jelenlegi kedvező folyamatok tartósnak bizonyulnak, a pozitív reálkamat fenntartása mellett további kamatcsökkentésekre lát teret a nyár folyamán. A kamatcsökkentési ciklus esetleges őszi folytatásáról a szeptemberi Inflációs jelentés részletes adatai alapján fognak dönteni.

Hogyan hat rád az alacsonyabb alapkamat?

Az alacsonyabb alapkamat előnye egy ország számára, hogy ezzel olcsóbb az államadósság-finanszírozás: az újonnan kibocsátott állampapírok után az államnak sokkal kevesebb kamatot kell fizetnie a befektetőknek, és ez a költségvetés kamatkiadásait is radikálisan csökkenti. Így kevesebb adóforint megy el adósságtörlesztésre, és több marad fejlesztésekre.

Ez az állami oldal, de az alapkamat változásait közvetve vagy közvetlenül a saját pénztárcádon is érezheted. A mai lakáshitelek túlnyomó többségét 10 évig fix vagy a futamidő végéig változatlan kamattal veszik fel az emberek, így ezekre nincs hatással a jegybanki döntés. A jövőbeli hitelek árazását sem az alapkamatból, hanem a BIRS (Budapesti Kamatswap Ügyletek) mutatóból, illetve a hosszú távú állampapírok hozamából vezetik le a bankok. Az alapkamat tartós csökkenése közvetetten mégis hat a lakáshitelekre: a piac arra számít, hogy a rövid távú kamatok tartósan alacsonyak maradnak, ezért a bankok a kamatcsere-ügyleteknél (BIRS) is alacsonyabb kamatban egyeznek ki. Ezzel olcsóbbá válik a banknak a hitelfinanszírozás, és a verseny miatt kénytelen ezt a kedvezményt továbbadni a fogyasztóknak, vagyis csökkenteni a lakáshitelei kamatát, hogy az ügyfelek őt válasszák.

Amiket viszont közvetlenül és azonnal befolyásol az alapkamat csökkentése, azok a lekötött betétek és a megtakarítási számlák, mivel ezeknek egy részénél a kamatot a mindenkori alapkamathoz kötik. Vagyis ha a jegybank csökkent, akkor ezek is kisebb kamatot fognak neked fizetni. A fixen kamatozó betéteket ez a változás nem érinti.

Az alapkamat-csökkentés az állampapírokra is hatással lehet: általában egy jegybanki kamatvágásra az Államadósság Kezelő Központ (ÁKK) is úgy szokott reagálni, hogy új, alacsonyabb kamatú lakossági állampapírokat bocsát ki. A meglévő állampapírjaid hozamát ez a döntés nem érinti. A Magyar Államkötvények (MÁK) között pedig lehet olyan, aminek a kamata a BUBOR-t (Budapest Interbank Offered Rate) követi, a BUBOR pedig szorosan igazodik az MNB alapkamatához.

Add meg adataidat, és ingyenes segítséget kapsz megtakarításaidhoz! A money.hu partnere, az Equilor elismert befektetési szakértője fog hívni téged.

Hogyan segít neked az Equilor szakértője?

- megválaszolja a kérdéseidet

- tájékoztat a piacon elérhető aktuális befektetésekről

- bemutatja az infláció feletti hozamokat kínáló lehetőségeket

Ne hagyd el addig az oldalt!