Mindenhol az állampapírok magas kamatáról hallani, így felmerülhet a kérdés, hogy ez akár gyermekcélú megtakarításra is alkalmas lehet, sőt akár a ballagási ajándékként kapott pénzt is el lehet benne helyezni. Kevesen tudják, de akár egy kiskorúnak is lehet állampapírja, ezen kívül a szülőknek a Babakötvény is elérhető 18 éves korig.

A ballagási időszakban, 2023. június 14-én szokatlan üzenetet kaptak az iskolások szülei a KRÉTA rendszerben: az Államadósság Kezelő Központ (ÁKK) arra buzdította őket, hogy ajándékozzanak a ballagó vagy szimplán csak új osztályba lépő gyermeküknek magyar állampapírt. Mint írják, az ajándékba kapott nagyobb összeget, zsebpénzt is érdemes magyar állampapírba helyezni, ami a kamatok révén gyarapítja a gyermek vagyonát.

Nem minden szülő örült az állami reklámnak, ám ettől eltekintve jogos a kérdés, hogy megéri-e állampapírba fektetni, ha gyermekcélú megtakarítást keresel, vagy hogy miként lehetséges az állampapír ajándékozása. Amiatt érdemes ebbe belegondolni, mert ilyen alacsony kockázat mellett nem nagyon lehet akkora kamatot kapni, mint amekkorát a magyar állampapírok jelenleg fizetnek:

Forrás: money.hu állampapír kalkulátor

Állampapír ajándékozására több lehetőséged is van, a továbbiakban ezeket az eseteket fogjuk megnézni.

Kiskorúnak is lehet állampapírja?

Ha állampapírral gyűjtenél pénzt a kiskorú gyermeked részére, akkor az alábbi opcióid vannak:

- nyithatsz egy értékpapírszámlát magadnak, és a gyermekednek gyűjtesz rajta pénzt, ilyenkor te rendelkezel a pénz felhasználásáról,

- 14 év alatti gyermeknél: nyithatsz neki egy Start-számlát, amire Babakötvényt vásárolhatsz, ezen kívül egy sima kincstári értékpapírszámlát is nyithatsz neki. Ilyenkor te leszel a számla feletti rendelkezés jogosultja, te adhatsz megbízásokat állampapír eladásra-vételre,

- 14-18 év közötti gyermeknél: a Start-számla és Babakötvény mellett a kincstári értékpapírszámla szerződését ebben a korban már a gyermek is aláírhatja, ha ehhez írásbeli hozzájárulásodat adod. Ebben az esetben a gyermek is adhat vételi-eladási megbízásokat, de ehhez szintén a te hozzájárulásod szükséges.

Többé-kevésbé minden esetben te felügyeled a gyereked vagyonát, a különbség abban rejlik, hogy a pénz felett ki rendelkezhet lejáratkor.

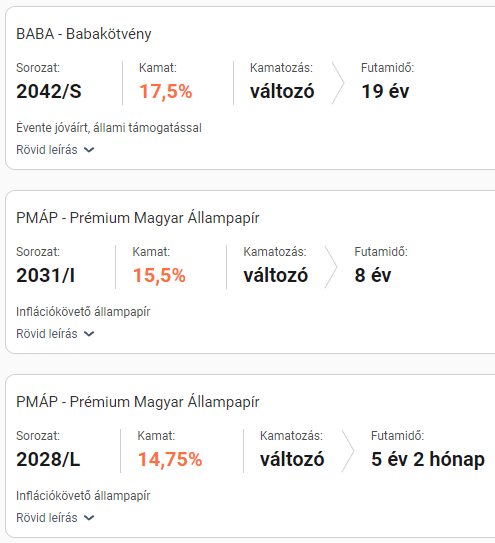

Babakötvény

A Babakötvény egy magyar állampapír, amit 18 év alatti gyermek részére lehet vásárolni, aki az összegyűlt pénzt leghamarabb a 18. születésnapja után veheti fel. A Babakötvény kamata az előző évi infláció plusz 3 százalék, ami jelenleg 17,5 százalékot jelent. Ráadásul a Babakötvény után állami támogatás is jár: az éves befizetések 10 százalékát megkapod pluszban, ami évente maximum 12.000 forint lehet (vagyis havi 1000 forinttal támogatnak legalább 10.000 forint befizetése esetén).

Babakötvényt vásárolni Start-számlára lehet, ami egy speciálisan erre a célra létrehozott értékpapírszámla, és csak a Magyar Államkincstárnál tudod megnyitni, amit megtehetsz akár online is. A Start-számla online megnyitását lépésről lépésre leírtuk egy külön cikkben:

Személyesen hozzátartozó is igényelhet Start-számlát, sőt a 16. évét betöltött gyermek saját magának is megnyithatja a Magyar Államkincstár Állampénztári Irodáiban és Értékesítési pontjain. A szülő egyetértő nyilatkozatára az utóbbi esetben is szükség lesz. Online időpont-foglalásra is van lehetőség.

Ha megnyílt a Start-számla, akkor a gyermeked megkapja az államtól a 42.500 forintos életkezdési támogatást, amiből máris Babakötvényt vásárolnak a Kincstár munkatársai. Te magad is tudsz online vásárolni a WebKincstáron vagy a MobilKincstáron keresztül. Mivel az alapcímlete 1 forint, így tetszőleges összegben vehetsz Babakötvényt.

A befizetésre bankkártyás fizetéssel vagy banki átutalással van lehetőséged. A Start-számlára személyesen is lehet pénzt befizetni a kincstári állampénztári irodákban bankkártyával és készpénzzel is (értékesítési pontokon ez nem lehetséges.)

Ha átutalással fizetnél be pénzt, akkor elég elutalnod a pénzt a Start-számlához tartozó, 3×8 jegyű egyéni pénzforgalmi jelzőszámra, és a Kincstár automatikusan elintézi a Babakötvény-vásárlást. A közlemény rovatban ilyenkor add meg a szerződéskötéskor kapott 8 jegyű számot és a gyermeked nevét.

Utalással a nagyszülők vagy más családtagok is egyszerűen tudnak állampapírt ajándékozni a gyermeknek, ha szeretnék, hogy kamatozzon a fiatal családtag pénze.

Arra figyelj, hogy a Babakötvények a gyermeked tulajdonában vannak, nem te fogod őket megkapni a lejáratkor. Vagyis a lányod vagy a fiad a 18. évét betöltve arra költi, amire akarja.

A másik fontos tudnivaló, hogy a pénz felvétele és a számlanyitás között legalább 3 évnek el kell telnie. Ha a gyermeked 17. születésnapján nyitottál neki Start-számlát, akkor egy évig fizethetsz be pénzt, viszont a 18. születésnapján még nem veheti fel a megtakarítást, mert még csak egy éve van Start-számlája. A megtakarítás majd csak a három év leteltével, a 20. születésnapja után lehet az övé, ami addig is kamatozik.

Inflációkövető állampapír

A Babakötvény után a jelenleg legjobb kamatozású állampapír, ami ráadásul inflációkövető, a Prémium Magyar Állampapír (PMÁP). Kétféle futamidővel érhető el: az 5 éves PMÁP jelenleg 14,75, a 8 éves PMÁP 15,5 százalékos kamatot fizet. Mivel inflációkövető, így változó a kamatozása: mindig az előző évi átlagos inflációhoz adnak hozzá 0,25 vagy 1 százalék kamatprémiumot.

Ezt vagy megveszed magadnak, és visszaváltás után a gyerekednek adod a pénzt, vagy a gyerekednek is nyithatsz kincstári értékpapírszámlát, amire az írásbeli hozzájárulásoddal vásárolhat PMÁP-ot a zsebpénzéből.

Az online számlanyitás lépéseit ebben a cikkben írtuk le részletesen:

Mennyi pénze lesz a gyerekemnek állampapírból?

Mivel a Babakötvény és a Prémium Magyar Állampapír (PMÁP) is inflációkövető, így csak becsléseket tudunk arra vonatkozóan adni, hogy mennyi lesz a kamatuk a következő években – a következő évi átlagos inflációt pontosabban meg tudjuk becsülni, utána években viszont kevésbé. Tudni kell azt is, hogy a 2023-as év inflációja 2024-ben épül be a kamatba, és 2025-ben fizetik ki, és így tovább, van tehát egy időbeli eltolódás.

Mindenesetre az MNB inflációs várakozásaira támaszkodva kiszámoltuk, hogy havi 30.000 forint állampapírba fektetése esetén mennyi pénz gyűlik össze a gyerekednek, ha az általános iskolai ballagás után, 14 éves korában kezdesz hozzá a megtakarításhoz.

Mennyi pénz gyűlik össze Babakötvénnyel?

A Babakötvénynél a félretett pénzen kívül az állam is ad havi 10 százalék támogatást, valamint a Start-számla megnyitásakor egyszeri 42.500 forintot. A kapott kamatokból a Kincstár újabb és újabb Babakötvényeket vásárol, azaz kamatos kamattal kell számolni.

A kamatlábat egy évre adják meg, ezért ha a kamatperiódus közben veszed, akkor a kamatot arányosítani kell. Például ha csak 6 hónapja van a birtokodban az adott állampapír, akkor csak a kamat felét kapod meg. Természetesen a következő kamatperiódusban már jár a teljes kamat, ha végig megtartod az állampapírt. Az egyszerűség kedvéért feltételeztük, hogy a kamatfordulón vásároltad meg a Babakötvényt.

A megtakarítás így gyarapodna a gyereked 14-18 éves kora között:

| Időpont | Becsült infláció | Becsült kamat (infláció + 3%) | Tőke és kamat összesen |

|---|---|---|---|

| 2023. február 1. (számlanyitás) | 42 500 Ft | ||

| 2024. február 1. | 14,5% | 17,5% | 484 938 Ft |

| 2025. február 1. | 19,0% | 22,0% | 1 150 824 Ft |

| 2026. február 1. | 8,0% | 11,0% | 1 797 014 Ft |

| 2027. február 1. | 6,0% | 9,0% | 2 471 146 Ft |

Ha az infláció a táblázat szerint alakul a következő években, akkor 4 év alatt közel 2,5 millió forintot tudnál összegyűjteni a gyereked 18 éves korára havi 30.000 forintból, életkezdési és állami támogatással kiegészítve. A saját befizetésed ebből 1.440.000 forint, vagyis több mint egymillió forintot hozna a befektetésed ezen felül.

Mennyi pénz gyűlik össze PMÁP-pal?

Prémium Magyar Állampapír (PMÁP) esetében 5 és 8 éves módozat közül választhatsz. Ha a legmagasabb kamatot akarod elérni, akkor a 8 éveset kell választanod. Ebben az esetben is a gyerek 14 éves korában kezdtünk hozzá, havi 30.000 forintból vásároltunk újabb és újabb PMÁP-ot, és az egyszerűség kedvéért feltételeztük, hogy az állampapírt már kibocsátáskor megvetted, így nem kell a kamatot arányosítani.

| Időpont | Becsült infláció | Kamat (infláció + 1%) | Tőke és kamat összesen |

|---|---|---|---|

| 2023. június 2. (számlanyitás kibocsátáskor) | 0 Ft | ||

| 2024. május 21. | 15,5% időarányos része, azaz 14,99%. | 379 467 Ft | |

| 2025. május 21. | 19% | 20% | 887 360 Ft |

| 2026. május 21. | 8% | 9% | 1 359 623 Ft |

| 2027. május 21. | 6% | 7% | 1 839 996 Ft |

| 2028. május 21. | 3% | 4% | 2 287 996 Ft |

| 2029. május 21. | 3% | 4% | 2 753 916 Ft |

| 2030. május 21. | 3% | 4% | 3 238 473 Ft |

| 2031. május 21. (lejárat) | 3% | 4% | 3 742 412 Ft |

Ha feltételezzük, hogy a gyermek 2027-ben lesz 18 éves, akkor eddig 1,8 millió forint gyűlne össze a Babakötvény 2,5 milliójával szemben, ha az infláció úgy alakul, ahogy azt megsaccoltuk. Ugyanakkor lejárat előtt visszaváltási díjjal is számolni kell, ami a névértékre (befizetésekre) vetítve 1 százalék veszteséget jelent.

Ha úgy döntesz te vagy a gyereked, hogy nem adjátok el az állampapírokat 18 éves korában, hanem megvárjátok a 2031-es lejáratot, akkor 3,7 millió forint gyűlhet össze, amiből nagyjából 2,85 millió a saját befizetés, a többi kamat.

Azt is figyelembe kell venni folyamatos állampapír-megtakarításnál, hogy időközben újabb és újabb állampapír-sorozatokat vezetnek be. A jelenleg elérhető PMÁP 2031/I sorozatot például 2024. május 31-ig tervezik értékesíteni. Ezután újabb sorozatokat tudsz vásárolni, amiknek a jelenlegitől eltérő lehet a futamideje és a kamatprémiuma. Ez azt is jelenti, hogy akár az utolsó évben is lehet olyan állampapírod, ami csak 8 év múlva fog lejárni. Természetesen nem muszáj ezt a lejáratot megvárni, de ahogy említettük, ilyenkor visszaváltási díjjal kell számolni, ami jelenleg 1 százalék, de nem tudjuk, mennyi lesz 2031-ben.

A rendszeres befizetések alternatívájaként azt is megteheted, hogy egyszeri nagyobb összeget teszel be, és a kamatokat mindig kiveszed, ilyenkor azonban nem érvényesül a kamatos kamat elve.

Ha lakást vásárolnál a gyerekednek, és megvan hozzá az önerő, akkor az is okos trükk lehet, hogy az önerőt inkább állampapírba fekteted néhány évre (amíg magas a kamat), és a lakáshitelt pótfedezet bevonásával veszed fel. Pár év múlva a kamatokkal növelt összeget pedig betörlesztheted a lakáshitelbe. Erről külön cikkben írtunk:

A money.hu partnere, az Equilor Zrt. szakértője segít az

-

Állampapírt meghaladó, akár 10% feletti hozam elérésében

-

Személyre szabott befektetési portfólió összeállításában

30 év tapasztalat, 15 000+ ügyfél.

Ingyenes visszahívás 3 munkanapon belül, kötelezettségek nélkül.

Ne hagyd el addig az oldalt!