Összeszedtük azokat a gyermekcélú megtakarításokkal, amikkel összegyűjtheted egy lakáshitel önerejét, vagy finanszírozhatod gyermeked egyetemi tandíját. Megismerheted a várható kamatokat, az esetleges költségeket, az egyes megtakarítások előnyeit és hátrányait.

Mennyi pénzt kellene összegyűjtened gyermekednek?

A Prémium Egészségpénztár és az NN Biztosító egy közös, 2023-as felmérésben azt kérdezte meg közel 6000 egészségpénztári tagtól, hogy szerintük mennyibe kerül egy gyermek felnevelése (egészen az önállóvá válásáig). A válaszadók 46-47 százaléka 10 és 30 millió közé teszi ennek a költségeit, 25 százalékuk 30-50 millió között tartja reálisnak a költségeket, közel egytizedük pedig 50 millió fölé tippelt. Mindössze 3 százalék hiszi azt, hogy 2-5 millió forintból is felnevelhető egy gyerek.

Úgy tűnik, régóta tartja magát a megállapítás, hogy egy gyerek felnevelése nagyjából annyiba kerül, mint egy (átlagos vagy kicsit nagyobb méretű) mindenkori budapesti lakás ára.

Nem elég ugyanis a gyerekvállalás költségeit finanszírozni, majd 18 évig eltartani, az önállóvá válása előtt még olyan költségek merülnek fel, mint

- lakhatás (kollégium, albérlet, első saját lakás),

- továbbtanulás (egyetemi tandíj, tankönyvek, korrepetálások),

- megélhetés (élelmiszer, közlekedés, sport, szórakozás).

Az első diploma és az első főállás megszerzéséig még legalább 3 év eltelik 18 éves kora után, ami szülőként újabb milliókat jelent rád nézve.

A cikkünkben megmutatjuk, milyen lehetőségeid vannak, ha 18 éves koráig megtakarítanál a gyermekednek, hogy aztán egy nagyobb összeggel támogathasd az életkezdésben. Olyan megtakarításokról lesz szó, mint

- Babakötvény és Start-számla,

- megtakarítási számlák gyerekeknek,

- gyermekcélú megtakarításos életbiztosítás.

Babakötvény: állampapír gyerekek számára

A Babakötvényről külön cikkben írtunk részletesen.

Ha gyermeked születik, akkor 42.500 forint életkezdési támogatásra válik jogosulttá, amit leghamarabb 18 éves korában vehet fel. De ez nem azt jelenti, hogy a támogatás addig nem hasznosulhat. Először egy letéti számlára helyezik ezt az összeget, itt az infláció mértékével kamatozik csak. Ugyanakkor ha nyitsz egy Start-számlát az Államkincstárnál, akkor ez a 42.500 forint átkerül ide, amin aztán automatikusan Babakötvényt vásárolnak.

Az újabb tervek szerint viszont ha 18 éves korig nem nyitottak Start-számlát a gyermeknek, akkor a felnőtt korba lépve az infláció mértékével kamatozó életkezdési támogatás kifizetését kérheti bankszámlára utalással vagy postai úton kifizetési utalvánnyal (utóbbi csak magyarországi lakcímmel rendelkező jogosultak számára elérhető). A lehetőségre ezentúl a 18. és a 22. születésnap után figyelmeztetnek, és a lehetőség a 23. életév betöltésével veszik el véglegesen, ekkor az összeget az állam megtartja magának.

A kifizetési folyamat gyorsabbá és rugalmasabbá válhat: a fiatal felnőttek a kérelem beadásától számított nyolc munkanapon belül hozzájuthatnának az összeghez a választott módon.

A Babakötvény egy speciális állampapír, amit csak a 18 év alatti gyermeked részére vásárolhatsz. A kamata kiemelkedően magas, mivel az előző évi infláció felett fizet 3 százalékkal. 2026-ban ez 7,4% éves kamatot jelent. Ezzel jelenleg ott van a legjobb kamatú állampapírok között. A kamatból ismét automatikusan Babakötvényt vásárolnak neked a Kincstárnál, így érvényesül a kamatos kamat elve.

A Start-számlára befizetési korlátot vezettek be: egy személy évente legfeljebb 1.200.000 forintot helyezhet el rajta.

A Start-számla és a Babakötvény további nagy előnye, hogy teljesen költségmentes. Nincs számlanyitási és számlavezetési díj, nincs kamatadó, a futamidő végén pénzt ingyen kiutalják a számládra, a Kincstár semmiféle költséget nem számol fel. Egyedül a saját bankod számolhat fel tranzakciós díjat, ha utalással rendezed a Babakötvény vásárlását, de ez is kikerülhető, ha az ingyenes bankkártyás vásárlást választod.

Babakötvény mellé állami támogatás

A 42.500 forint életkezdési támogatás egyszeri, viszont a Babakötvény mellé minden évben jár állami támogatás. Ez az éves befizetések 10 százaléka, de maximum 12.000 forint. Az állami támogatás 10.000 forint havi megtakarítás mellett használható ki maximálisan.

Babakötvénybe fektetni viszont nem az állami támogatás miatt éri meg leginkább, hanem mert kimagasló, infláció feletti kamatokat biztosít. Mindezt úgy, hogy állami garancia van a pénzre, ezáltal kockázatmentes.

Mennyi pénzt gyűjthetsz össze a Babakötvénnyel?

A változó kamatozás miatt ezt csak becsülni tudjuk. Mivel a kamat az inflációtól függ, így az MNB előrejelzéseit vettük figyelembe: 2025-ben 4,4%, 2026-ban 3,2%, 2027-ben 3,3%, 2028-tól kezdve 3% éves inflációt várnak, ehhez adódik hozzá a 3% kamatprémium.

Példánkban évi 360.000 – havi 30.000 – forintot fizettünk be, ami után jár az évi 12.000 forintos állami támogatás is. Az alábbi eredményt kaptuk:

| Időpont | Éves kamat | Tőke és kamat összesen |

|---|---|---|

| 2026 | 7,40% | 402 500 Ft |

| 2027 | 6,20% | 774 798 Ft |

| 2028 | 6,30% | 1 147 278 Ft |

| 2029 | 6,00% | 1 520 001 Ft |

| 2030 | 6,00% | 1 892 913 Ft |

| 2031 | 6,00% | 2 266 049 Ft |

| 2032 | 6,00% | 2 639 408 Ft |

| 2033 | 6,00% | 3 012 992 Ft |

| 2034 | 6,00% | 3 386 800 Ft |

| 2035 | 6,00% | 3 760 832 Ft |

| 2036 | 6,00% | 4 135 088 Ft |

| 2037 | 6,00% | 4 509 569 Ft |

| 2038 | 6,00% | 4 884 275 Ft |

| 2039 | 6,00% | 5 259 206 Ft |

| 2040 | 6,00% | 5 634 361 Ft |

| 2041 | 6,00% | 6 009 742 Ft |

| 2042 | 6,00% | 6 385 348 Ft |

| 2043 | 6,00% | 6 761 179 Ft |

| 2044 (lejárat) | 7 137 236 Ft |

Azaz 18 év alatt, a fenti paraméterek mellett nagyjából 7,1 millió forint gyűlhet össze a gyermekednek. Ha nem 30, hanem 40 ezer forintot teszel félre havonta, akkor a végösszeg akár 9,4 millió forint is lehet. Már akár a kisebb összeg is elég lehet egy lakáshitel önerejéhez (az ingatlan értékének 10-20-30 százaléka).

Babakötvény vásárlása

Bármikor vehetsz Babakötvényt kiskorú gyermeked részére, miután Start-számlát nyitottál. Ezt a számlanyitást online, személyes megjelenés nélkül is elvégezheted, aminek az átfutási ideje néhány perc. Ezután a WebKincstár vagy a MobilKincstár felületére kell belépned, ahol egyszerűen vásárolhatsz Babakötvényt bankkártyával vagy banki utalással.

A Babakötvényt úgy is megveheted, ha pénzt átutalod a gyermek Start-számlájához tartozó, 3×8 jegyű egyéni pénzforgalmi jelzőszámra, amit a szerződés első oldalán, a személyes adatok között, Értékpapír nyilvántartási-számla pénzforgalmi jelzőszáma elnevezéssel találsz meg. Ugyanezt a jelzőszámot online is elérheted a WebKincstár és a MobilKincstár felületén a Beállítások/Ügyfél adatok menüpont alatt. Átutalásnál a közlemény rovatba a szerződéskötéskor kapott 8 jegyű számot és a gyermek nevét kell beírni. Ilyenkor a Kincstár automatikusan megveszi a megfelelő sorozatú Babakötvényt a gyermeked részére.

Így akár a nagyszülők vagy más családtagok is könnyen támogathatják gyermekedet. Az átutalás hátránya, hogy a bank tranzakciós költségeket fog felszámolni érte. Ezzel szemben a bankkártyás fizetés ingyenes.

Mikor kapod meg a Babakötvénnyel gyűjtött pénzt?

A Babakötvény minimum futamideje 3 év. Ha 17 éves korában nyitottál neki Start-számlát, akkor még három évig, 20 éves koráig nem fér hozzá a pénzhez. Új befizetéseket is csak 18 éves koráig lehet teljesíteni. Ha viszont letelt a három év számlanyitás óta, mikor 18 éves lesz, akkor felnőtté válásakor megkapja a pénzt. A Babakötvényt visszaváltani, eladni ennél előbb nem lehet.

18 éves kora előtt a gyermeked semmi esetre sem fér hozzá a pénzhez.

A Babakötvénnyel gyűjtött megtakarítás szabad felhasználású, bármire elkölthető. Fontos azonban, hogy ez az összeg a gyermeked tulajdona: ő kapja meg, és ő rendelkezik felette.

Legjobb megtakarítási számla gyerekeknek

Gyermekcélú megtakarításra alkalmasak a bankszámlák, ideértve a megtakarítási számlákat is. Ezeknél lekötött betétekkel vagy akár lekötés nélkül is lehet kamatot szerezni. Ezek nem kifejezetten gyerekeknek szólnak, de használhatod őket arra, hogy a gyerekednek gyűjts.

A lekötött betéteknél akkor kapod meg a kamatot, ha a futamidő végéig nem nyúlsz hozzá a pénzhez. Feltörés esetén a kamat elveszik. A megtakarítási számláknál látra szóló, vagyis napi kamatot kapsz lekötés nélkül, azaz bármikor hozzáférhetsz a pénzhez.

A banki kamatok általában a jegybanki alapkamat változásaihoz igazodnak, aminél azonban kevesebbet fizetnek. Az alapkamat 6,5%, a legjobb banki kamatok 2-6,5% körül vannak, de a 0,1% sem ritka. Ezeket a kamatokat viszont általában legfeljebb csak egy-két évre garantálják.

Ha a 14-18 év közötti gyermekednek nyitnál bankszámlát, akkor bankszámlakeresőnkkel segítünk megtalálni a legolcsóbbat.

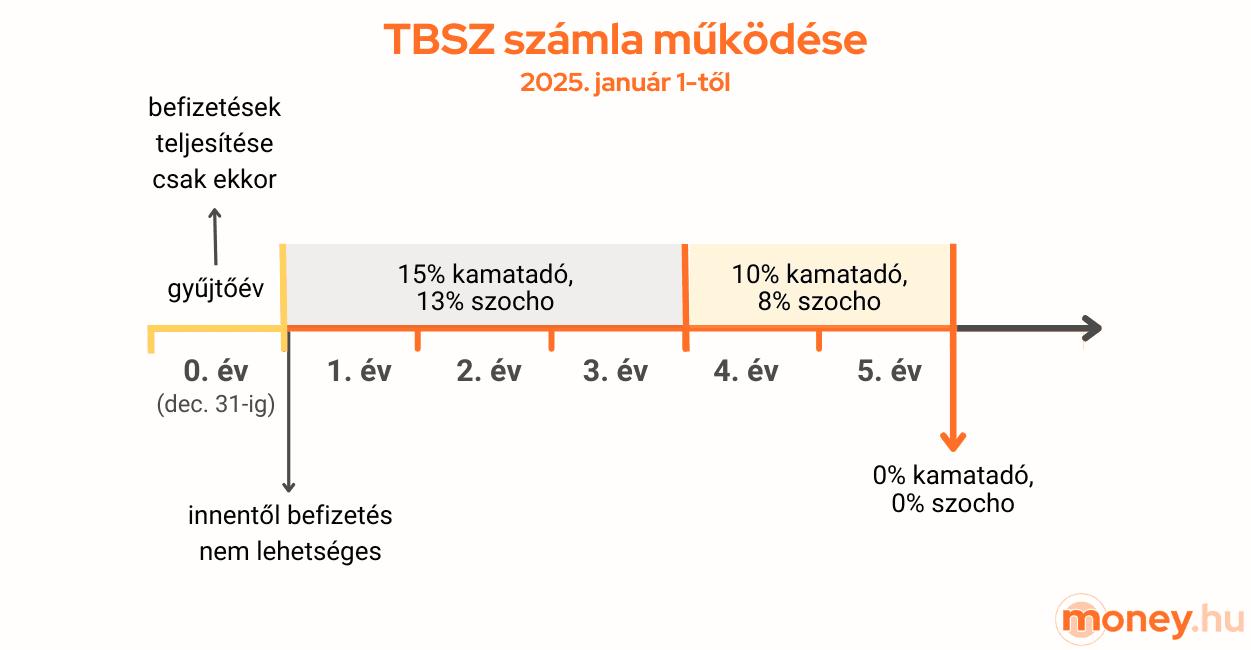

Tartós Befektetési Számla (TBSZ) gyermek-megtakarítás céljából

A Tartós Befektetési Számlát (TBSZ) nem egy önálló megtakarítás, csak egy eszköz arra, hogy a kamatadón spórolni tudj. Ez csak egy üres értékpapírszámla, amire lekötött betétet vagy értékpapírt (részvény, befektetési jegy, kötvény stb.) vásárolhatsz. Ez egyébként két külön számlatípusnak minősül, amik között nincs átjárhatóság, tehát vagy értékpapírok, vagy betétek lehetnek a számlán. A TBSZ teljesítményét valójában a mögöttes eszközök fogják meghatározni.

Ha TBSZ-re vásárolsz például bankbetétet, akkor 3 év után a kamatadó 15%-ról 10%-ra csökken, 5 év után pedig nullára, azaz kamatadómentessé válik. A szocho 13%-ról 10%-ra, majd nullára csökken.

TBSZ-re azonban csak a számlanyitási év végéig (felhalmozási időszak, gyűjtőév) fizethetsz be pénzt, utána már nem. Egy naptári éven belül egy szolgáltatónál csak egy betéti, illetve egy értékpapír típusú TBSZ-t nyithatsz, viszont akár több banknál is nyithatsz egy-egy TBSZ-t ugyanabban az évben, vagy megteheted, hogy ugyanannál a banknál indítasz évente egyet. Ebből kifolyólag a TBSZ rendszeres megtakarításra is alkalmas, bár tény, hogy nem a legkényelmesebb.

Add meg adataidat, és ingyenes segítséget kapsz megtakarításaidhoz! A money.hu partnere, az Equilor elismert befektetési szakértője fog hívni téged.

Ne hagyd el addig az oldalt!

Gyermekcélú megtakarításos életbiztosítás szülőknek

Az életbiztosításoknak van olyan fajtája, ami megtakarításra alkalmas, ilyen például a befektetési egységekhez kötött életbiztosítás, más néven unit-linked. Ezt ugyanúgy te kötöd meg, nincs hivatalos kötődése a gyermekedhez, csak annyiban gyerekcélú megtakarítás, hogy a megtakarítást a végén neki fogod adni. Illetve a gyerekedet megadhatod haláleseti kedvezményezettnek, így a halálod esetén a pénz nagyjából két héten belül hozzákerül, és nem kell megvárni a hagyatéki eljárást, ami akár hónapokig is elhúzodhat (addig zárolják a bankszámlád és minden vagyonodat a közvetlen családtagjaid elől is).

Ezen kívül plusz havi díjért kiegészítő biztosítást lehet kötni a megtakarítás mellé, melynek értelmében a biztosító vállalja a biztosítási díj fizetését a halálod esetére (vagy néhol 40%-os mértéket elérő egészségkárosodás – rokkantság – esetére is).

A biztosítói díjátvállalás halálod esetén a kiegészítő biztosítás szerződésben megjelölt tartamának végéig érvényes, ami tartamos szerződés esetén az alapbiztosítás lejáratáig, élethosszig tartó szerződés esetén a szerződésben meghatározott időpontig tart.

A megtakarításos életbiztosítás nem egy rövid távú megtakarítás, ajánlott időtartama 10-15 év. Ennél rövidebb időre általában nem éri meg megkötni, mert a viszonylag magas, éves átlagban 2-5%-os költséget (TKM) ennyi idő alatt nem tudja kellően kompenzálni a hozam. Ez abból is fakad, hogy az életbiztosítás költségeit nem egyenlő részletekben vonják el, hanem a kezdeti költségek miatt az első három évben jelentős a költséglevonás. Az első évben például a befizetett összeg 70-80%-át levonhatják. Emiatt az első két-három évben szinte biztosan csak veszteségesen lehet kiszállni a megtakarításos életbiztosításból. Később sem feltétlen kapod meg a teljes megtakarítást: a biztosító visszavásárlási táblázata mutatja meg, hány év után hány százalékra vagy jogosult. A költségeket azzal tudod minimalizálni, ha megtartod a lejáratig.

A havi minimum befizetés 10-15.000 forint körül van, amit később kötelezően teljesítened kell. A pénzed előre összeállított befektetési portfóliókba, ún. eszközalapokba fektetik, amik készpénzből, betétekből, részvényekből, kötvényekből, befektetési alapokból és ETF-ekből állhatnak. Ezeknek az összetételére nincs ráhatásod. Az értékpapírok többségét te magad is megvásárolhatod brókercégeken keresztül, általában alacsonyabb költségért. A biztosító hozzáadott értéke leginkább a portfóliókezelésben rejlik.

A megtakarításos életbiztosítás hozama és kockázati szintje azon múlik, hogy milyen eszközalapot választasz, és abban milyen értékpapírok vannak. Ha például részvénytúlsúlyos eszközalapot választasz, akkor a biztosító szakemberei tőzsdézni fognak a pénzeddel, ami magas hozampotenciált, de magasabb kockázatokat is rejt.

A megtakarításos életbiztosítás hozama után kamatadót kell fizetni, ami 15% szja-t és 13% szochót jelent. Ezek azonban 5 év után a felére csökkennek, és 10 év elteltével adómentessé válnak.

Állami támogatás nem jár mellé, adókedvezmény csak az életbiztosítások speciális fajtája, a nyugdíjbiztosítások után jár. Ennek mértéke az éves befizetések 20%-a, de maximum 130.000 forint. A nyugdíjbiztosítások futamideje 65 éves korig tart (Nők 40 kedvezmény esetén valamivel kevesebb ideig).

Add meg adataidat, és ingyenes segítséget kapsz megtakarításaidhoz! A money.hu partnere, az Equilor elismert befektetési szakértője fog hívni téged.

Hogyan segít neked az Equilor szakértője?

- megválaszolja a kérdéseidet

- tájékoztat a piacon elérhető aktuális befektetésekről

- bemutatja az infláció feletti hozamokat kínáló lehetőségeket

Ne hagyd el addig az oldalt!

Családi adókedvezmény 2026: jó alap a megtakarításhoz

A gyermekek után járó családi adókedvezmény jó alapot adhat a havi megtakarításhoz. Ez a támogatás minden olyan eltartott után jár, aki után családi pótlékot folyósítanak, ideértve a magzatot is (a várandósság 91. napjától a születésig). Kedvezményezett eltartott lehet még a saját jogán családi pótlékra jogosult és a rokkantsági járadékban részesülő magánszemély.

A családi adókedvezményt két lépésben a duplájára emelték a 2024-es szinthez képest. Az első emelés 2025. július 1-től történt meg, a második 2026. január 1-től.

| Eltartottak száma (fő) | Adóalap kedvezmény havonta, összesen (2025.07.01-től) | Családi adókedvezmény havonta, összesen (2025.07.01-től) | Adóalap kedvezmény havonta, összesen (2026.01.01-től) | Családi adókedvezmény havonta, összesen (2026.01.01-től) |

|---|---|---|---|---|

| 1 | 100 005 Ft | 15 000 Ft | 133 340 Ft | 20 000 Ft |

| 2 | 399 990 Ft | 60 000 Ft | 533 320 Ft | 80 000 Ft |

| 3 | 990 000 Ft | 148 500 Ft | 1 320 000 Ft | 198 000 Ft |

| 4 | 1 320 000 Ft | 198 000 Ft | 1 760 000 Ft | 264 000 Ft |

| 5 | 1 650 000 Ft | 247 500 Ft | 2 200 000 Ft | 330 000 Ft |

A családi adókedvezményt az összevont adóalapodból érvényesítik, ami a gyakorlatban annyit jelent, hogy ugyanakkora bruttó fizetésből kevesebbet adózol, és több pénzt kapsz kézhez. A családi kedvezmény havonta is igénybe vehető (ilyenkor a munkáltató felé adóelőleg-nyilatkozatot kell tenni), vagy az adóbevallásban lehet érvényesíteni egy összegben.

Ha nincs elég szja-d a családi adókedvezményhez, akkor a fennmaradó kedvezmény 15%-át családi járulékkedvezményként veheted igénybe – ha biztosított vagy – a 18,5%-os társadalombiztosítási (tb) járulék teljes összegéig. A járulékkedvezmény önmagában nem jár, szja-fizetés mindenképp kell hozzá.

2023. január 1-től minden olyan kedvezményezett eltartott után, aki a családok támogatásáról szóló törvény szerint tartósan beteg, illetve súlyosan fogyatékos személynek minősül, jogosultsági hónaponként és kedvezményezett eltartottanként 66.670 forinttal növelt összegben vehető igénybe a családi kedvezmény.