2024. február 8-tól a Prémium Magyar Állampapír (PMÁP) egy új sorozata került forgalomba, ami szinte minden tulajdonságában megegyezik az előzővel, csak épp a kamata lett alacsonyabb 2 százalékkal, 2025-től viszont mindkettő inflációkövetővé válik. Kérdés, hogy a csökkenő kamatok és infláció mellett érdemes-e még PMÁP-ot venni, vagy jobban járhatsz a FixMÁP-pal vagy más egyéb állampapírral.

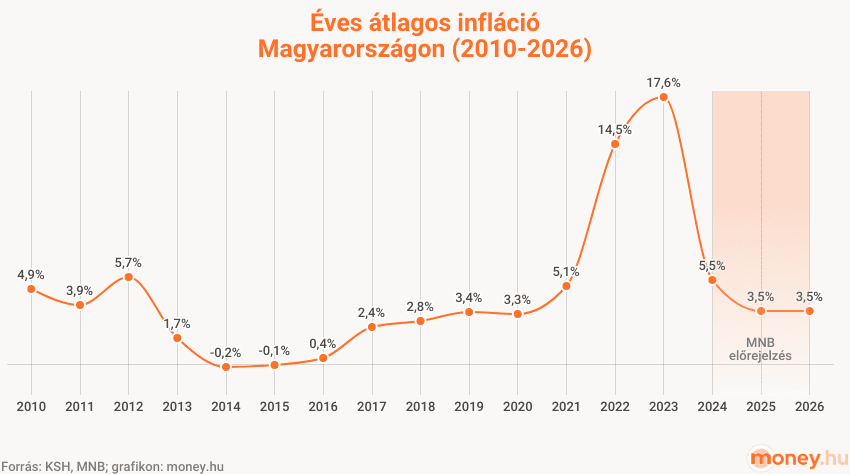

A Prémium Magyar Állampapírok (PMÁP) alapvető tulajdonsága, hogy inflációkövetőek: mindig az előző évi átlagos inflációhoz képest fizetnek kamatprémiumot. A 2023-as átlaginfláció 17,6 százalék lett, ami azt jelenti, hogy a PMÁP-nak legalább ekkora kamatot kellene fizetnie. Ha időben vásároltál be, akkor egyes régebbi PMÁP-oknál ez akár 19,1 százalék kamatot is jelenthet. Ez történelmi léptékkel nézve is kimagasló, ami nyilvánvalóan megdobja az állam kamatkiadásait.

Erre azt a megoldást találták ki, hogy az előző, 2032/I PMÁP-sorozatnál 2025 áprilisáig rögzítették a kamatot, így ebben az időszakban a PMÁP nem az inflációt követi, hanem fixen 9,9 százalékot fizet – sejthető, hogy a 17,6 százalékhoz képest mennyit spórol ezzel az államháztartás.

A 2032/I jelű PMÁP-ból 250 milliárd forintos forgalomba hozatali mennyiséget hirdettek meg, ehhez képest február 5-ig nagyjából 186 milliárd forint értékben adtak el belőle, tehát még nem érték el a tervezett értékesítési mennyiséget, nem sokkal ezután, február 7-én viszont mégis kivonták a forgalomból.

Miben más az új PMÁP?

A helyette kibocsátott 2032/J PMÁP feltételei szinte ugyanazok, mint az elődjéé:

| régi PMÁP 2032/I | új PMÁP 2032/J | |

|---|---|---|

| aktuális kamat (éves) | 9,9% | 7,9% |

| kamatozás | inflációkövető, de csak 2025. áprilistól | inflációkövető, de csak 2025. áprilistól |

| kamatprémium infláció felett | 0,5 és 1% | 0,5 és 1% |

| futamidő | 8 év, 4 hónap, 23 nap | 8 év, 2 hónap, 14 nap |

| lejárat | 2032. április 22. | 2032. április 22. |

| visszaváltási díj | 1% | 1% |

Forrás: ÁKK, 2024.02.08.

Mindkettő 2032. április 22-én jár le, és 2025. áprilisig nem inflációkövetőek, onnantól pedig ugyanazt a 0,5, illetve 1 százalékos kamatprémiumot alkalmazzák infláció felett. Az egyetlen lényegi, de egyáltalán nem elhanyagolható különbség az, hogy az első időszak fix kamata 9,9 helyett csak 7,9 százalék. A teljes első kamatperiódusra fizetett kamat egyébként 13,8, illetve 9,5 százalék, ami amiatt van, mert a kamatot egy évre vetítve szokás megadni, viszont az első időszak hosszabb egy évnél. Egyértelműnek tűnik, hogy az állampapír feltételein nem akartak változtatni (még a kamatperiódusok kezdő és záró dátuma is pontosan megegyezik), mindössze a kamatot szerették volna csökkenteni abban az időszakban, amikor az infláció miatt ez még magas lenne.

A 2024. januári infláció már csak 3,8 százalék volt az előző januárhoz képest, így jó esély lehet arra, hogy 2025 áprilisában már csak 4-5 százalékos kamatot kelljen fizetni az új PMÁP-oknál 17-18% helyett.

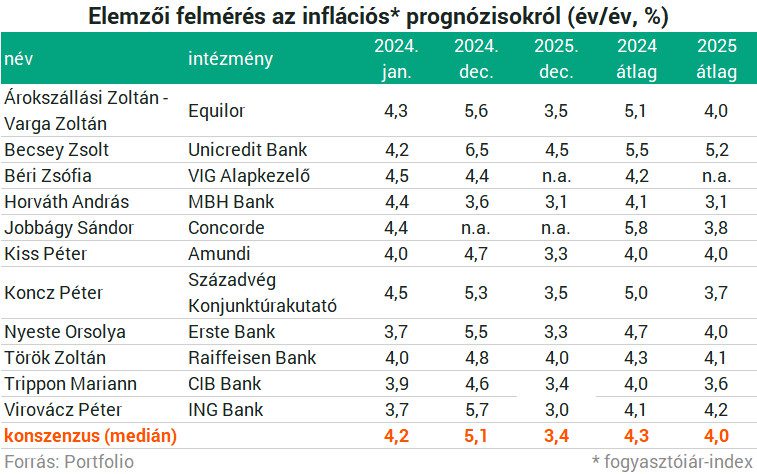

A PMÁP-hozamod szempontjából az infláció alakulása nagyon is lényeges. A Magyar Nemzeti Bank (MNB) a jövő és az azutáni évben is 2,5–3,5 százalék között várja ennek a szintjét. A Portfolio megkérdezett MNB-től független elemzőket, hogy ők mire számítanak a következő években, és az alábbi várakozásokat osztották meg:

A szakértők 2024-ben 4,3%, 2025-ben 4%-os inflációt várnak, tehát a jegybanknál magasabbra becslik. Ez a fogyasztói árak szempontjából nem, de a PMÁP kamata szempontjából még jót is jelent.

Milyen a PMÁP kamata a többi állampapíréhoz képest?

Kérdés viszont, hogy el lehet-e érni jobb kamatot valamely másik állampapírral. A WebKincstáron körbenézve az alábbi kamatokat találjuk:

| Aktuális hozam / Aktuális névleges kamat | Lejáratig hátralévő idő | |

|---|---|---|

| Magyar Államkötvény 2029/B | 11,08% | 6 év |

| Magyar Államkötvény 2032/B | 10,82% | 9 év |

| Magyar Államkötvény 2027/B | 9,65% | 3 év |

| Bónusz Magyar Állampapír 2027/N | 9,31% | 3 év |

| Bónusz Magyar Állampapír 2029/N | 8,01% | 5 év |

| Prémium Magyar Állampapír 2032/J | 7,90% | 8 év |

| Fix Magyar Állampapír 2027/Q1 | 7,00% | 3 év |

| Diszkont Kincstárjegy D240529 | 6,55% | 4 hónap |

| Egyéves Magyar Állampapír 2025/07 | 6,50% | 1 év |

| Diszkont Kincstárjegy D240626 | 6,46% | 5 hónap |

Forrás: WebKincstár, 2024.02.08.

A Magyar Államkötvények állnak az élen, ám ezeket elsősorban nem a lakossági befektetőknek szánják, mivel több hozzáértést igényelnek amiatt, hogy nemcsak kamatuk, de árfolyamuk is van, amit a tényleges hozamnál be kell kalkulálni.

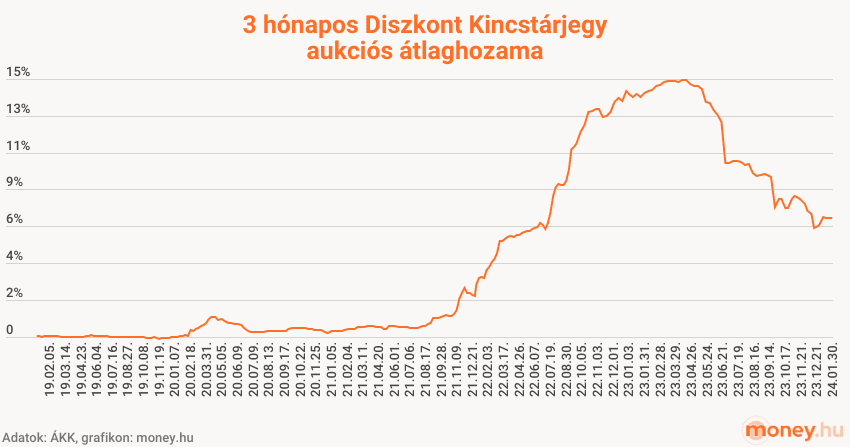

Ezt követi a három- és ötéves Bónusz Magyar Állampapír, vagyis a BMÁP, amiknek a kamatát a 3 hónapos Diszkont Kincstárjegyek (DKJ) aukciós átlaghozamához kötik, és emiatt háromhavonta változik a kamatuk. Jelenleg valóban előzik a PMÁP-ot, viszont a DKJ-hozamok csökkenő tendenciája miatt rövid időn belül helyet cserélhetnek.

PMÁP vagy FixMÁP a jobb?

Ezzel el is érkeztünk a Fix Magyar Állampapírhoz, vagyis a FixMÁP-hoz, aminek évi 7 százalék a kamata, és ennek a negyedrészét háromhavi rendszerességgel fizeti ki, 3 éven keresztül.

A FixMÁP-ot korábban összehasonlítottuk a PMÁP előző, 2032/I sorozatával, akkor arra a következtetésre jutottunk, hogy ha 2024-2025-ben az átlagos infláció 5,15% alatti, akkor a FixMÁP hozama lesz a magasabb. Ha viszont 5,15% feletti lesz, akkor a PMÁP kerül ki nyertesen.

Az új PMÁP kezdeti kamata viszont alacsonyabb (7,9%), ennek megfelelően ismét összehasonlítottuk a FixMÁP-pal:

| FixMÁP 2027/Q1 egyenleg | FixMÁP tényleges kamata az adott kifizetésnél | PMÁP 2032/J egyenleg | PMÁP tényleges kamata az adott kifizetésnél | előző évi átlagos infláció (becsült) | |

|---|---|---|---|---|---|

| 2024. február 8. | 1 000 000 Ft | 1 000 000 Ft | |||

| 2025. április 22. | 1 084 000 Ft | 8,40% | 1 094 800 Ft | 9,48% | 4,30% |

| 2026. április 22. | 1 154 000 Ft | 7,00% | 1 142 800 Ft | 4,80% | 4,00% |

| 2027. április 22. | 1 224 000 Ft | 7,00% | 1 187 800 Ft | 4,50% | 3,50% |

| 2028. április 22. | 1 227 800 Ft | 4,00% | 3,00% | ||

| 2029. április 22. | 1 262 800 Ft | 3,50% | 3,00% | ||

| 2030. április 22. | 1 302 800 Ft | 4,00% | 3,00% | ||

| 2031. április 22. | 1 342 800 Ft | 4,00% | 3,00% | ||

| 2032. április 22. | 1 382 800 Ft | 4,00% |

A számoláskor nem kalkuláltunk kamatos kamattal, azaz a kifizetett kamatokat nem fektettük be újra állampapírokba. Ennek az az oka, hogy nem tudhatjuk, hogy jövőre vagy néhány év múlva milyen lesz a kamatkörnyezet, és hogy milyen állampapírok lesznek elérhetőek. A FixMÁP-ból például negyedévente új sorozat jön ki, és a régi forgalmazását ezzel mindig beszüntetik. A feltételek sorozaton belül azonosak, de az újaknál változhatnak. A PMÁP évente fizet kamatot, tehát évente lenne lehetőség a kamatokat újra befektetni, de ahogy az elmúlt időszakban is láttuk, akár néhány havonta új, alacsonyabb kamatú PMÁP-sorozattal állnak elő.

Érdekes módon a FixMÁP lejárati időpontja egybeesik a PMÁP kamatfordulójával. Három év elteltével a FixMÁP 224.000 forint kamatot termelne. Ha az elemzői becslések igazak, akkor a PMÁP viszont ennyi idő alatt csak 188.800 forint körüli kamatot hozna össze. Az összehasonlítás viszont úgy korrekt, ha a futamidőket közös nevezőre hozzuk, és a PMÁP-ot három év után visszaváltjuk. Ebben az esetben 1 százalék visszaváltási díjat kell fizetni a névértékből, vagyis a tőkéből – a kamatból nem –, így a PMÁP tényleges hozama csak 177.800 forint körül lenne, azaz 10.000 forint lenne a visszaváltás költsége.

A kamat akkor az esetben lenne ennyi, ha az infláció valóban 4,3 és 4 százalék körül alakulna 2024 és 2025 között az elemzői várakozásoknak megfelelően. De előállhat olyan eset, amikor a PMÁP felülteljesíti a FixMÁP kamatát.

A FixMÁP kumulált, azaz felhalmozott kamata 22,4%. A PMÁP első kamata fix, így biztosra tudjuk, hogy az első, időarányos kamata 9,48%. A kamatprémium fél-fél százalék, azaz összesen 1%, ez eddig 10,48%, amit a PMÁP biztosan hozni képes. Ki kell viszont termelnie a visszaváltási díj 1 százalékát is, így ismét csak 9,48%-os hozamnál vagyunk. További 12,92% kamat szükség ahhoz, hogy a PMÁP elérje a FixMÁP szintjét – azaz két év alatt 6,46 + 6,46 százalék infláció fog ehhez kelleni.

Ami azt jelenti, hogy 6,46 százalékos átlagos infláció mellett a FixMÁP és a PMÁP ugyanúgy teljesít 3 év alatt. Ha az infláció ennél magasabb, akkor a PMÁP kerül ki győztesen. Ha ennél alacsonyabb, akkor a FixMÁP fizetheti a magasabb kamatot.

Ha nem váltod vissza, akkor persze a PMÁP-pal magasabb kamatot érhetsz el, mivel nem három, hanem nyolc év a futamideje: a 224.000 forintos hozammal szemben 382.800 forintod lehet (ha az infláció a becslések szerint alakul).

A money.hu partnere, az Equilor Zrt. szakértője segít az

-

Állampapírt meghaladó, akár 10% feletti hozam elérésében

-

Személyre szabott befektetési portfólió összeállításában

30 év tapasztalat, 15 000+ ügyfél.

Ingyenes visszahívás 3 munkanapon belül, kötelezettségek nélkül.

Ne hagyd el addig az oldalt!