A FixMÁP érkezésével adódik a kérdés, hogy jobb befektetés-e, mint az inflációkövető PMÁP, és hogy melyik állampapírt érdemes vásárolni. Bemutatjuk a kettő közti különbségeket, és utánaszámolunk, hogy melyik termelne több hozamot egymillió forint befektetése esetén.

FixMÁP és PMÁP összehasonlítása

A Fix Magyar Állampapír, vagyis a FixMÁP és a Prémium Magyar Állampapír, azaz a PMÁP kamat, futamidő és egyéb tulajdonságok alapján is összehasonlítható:

| FixMÁP | PMÁP | |

|---|---|---|

| aktuális kamat | 7% | 9,9% |

| kamatozás | fix | inflációkövető, de csak 2025. áprilistól |

| kamatfizetés gyakorisága | háromhavonta | évente |

| futamidő | 3 év | 8 év 5 hónap |

| visszaváltási díj | 1% | 1% |

Frissítve: 2024.01.12.

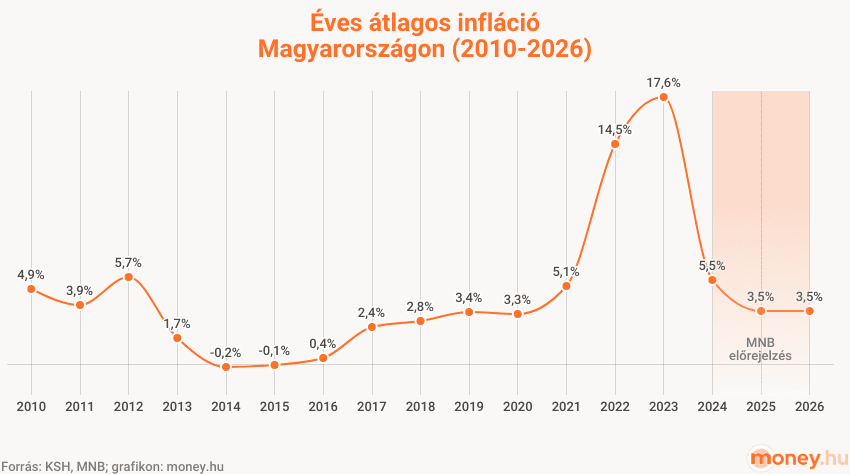

A FixMÁP és a PMÁP közti különbségek a hozam összehasonlításakor is fontosak lesznek. Kezdve a kamattal, ami a FixMÁP esetében fix, tehát a futamidő végéig évi 7 százalék. A PMÁP kamata ezzel szemben inflációkövető, kivéve az első kamatperiódust: az állam úgy döntött, hogy az első időszakban hoz egy kivételt, hiszen ekkor évi 18,1 százalék kamatot kellene fizetniük, ha a 2023-as inflációhoz viszonyítanának. Ehelyett rögzítették, hogy az első kamatperiódusban csak 9,9 százalék jár, azaz közel feleannyi.

A PMÁP kamatozása a második kamatperiódustól ismét inflációkövetővé válik: a kamatbázist az előző évi átlagos infláció adja. Az ehhez hozzáadott kamatprémium a 2-5. periódusban 0,5%, a 6-8.-ban 1%. A FixMÁP a kamatát háromhavonta fizeti ki (4 × 1,75% = 7%), a PMÁP csak évente egyszer.

A futamidejük is eltérő: a FixMÁP 3 év után jár le, ezzel szemben a PMÁP futamideje majdnem háromszor ilyen hosszú: 8 év és 5 hónap. Ezt azonban egyiknél sem kötelező megvárni, ilyenkor viszont mindkettőnél 1-1% visszaváltási díjat kell fizetni a névértékre (tőkére) vetítve, ami a kamatot nem érinti.

FixMÁP vagy PMÁP: melyik hozama a jobb?

Ha az a kérdés, hogy a FixMÁP vagy a PMÁP kamata-e a jobb, akkor jelenleg ezt könnyű eldönteni: a PMÁP kamata 2,9 százalékponttal magasabb. Ugyanakkor a jövőre nézve mégsem egyszerű ezt megállapítani a PMÁP változó kamatozása miatt.

Annyit biztonsággal ki lehet számolni, hogy ha 2024. január 12-én FixMÁP-ot vennél, akkor a három évvel későbbi, 2027-es lejáratkor mekkora hozamot kereshetnél egymillió forint befektetésével:

| FixMÁP 2027/Q1 egyenleg | FixMÁP tényleges kamata az adott periódusban | PMÁP 2032/I egyenleg | PMÁP tényleges kamata az adott periódusban | előző évi átlagos infláció (becsült) | |

|---|---|---|---|---|---|

| 2024. január 12. | 1 000 000 Ft | 1 000 000 Ft | |||

| 2025. április 22. | 1 089 400 Ft | 8,94% | 1 126 400 Ft | 12,64% | 5,50% |

| 2026. április 22. | 1 159 400 Ft | 7,00% | 1 186 400 Ft | 6,00% | 3,50% |

| 2027. április 22. | 1 229 400 Ft | 7,00% | 1 226 400 Ft | 4,00% | 3,50% |

| 2028. április 22. | 1 266 400 Ft | 4,00% | 3,00% | ||

| 2029. április 22. | 1 301 400 Ft | 3,50% | 3,00% | ||

| 2030. április 22. | 1 341 400 Ft | 4,00% | 3,00% | ||

| 2031. április 22. | 1 381 400 Ft | 4,00% | 3,00% | ||

| 2032. április 22. | 1 421 400 Ft | 4,00% | 3,00% |

A válasz az, hogy 229.400 forint lenne a FixMÁP hozama. Fontos hangsúlyozni, hogy hiába fizet háromhavonta kamatot, amit elvileg így negyedévente újra be lehetne fektetni, ezzel, vagyis a kamatos kamattal mégsem számoltunk, mivel a FixMÁP új sorozatait háromhavonta bocsátják ki, és a korábbiak forgalmazását ezzel meg is szüntetik. Úgy is lehet mondani, hogy az a sorozat már nem lesz elérhető kamatfizetéskor, mint amiből a kamatot kaptad. Az új sorozatokkal pedig az a baj a számolás szempontjából, hogy változhatnak a feltételeik. Lehet, hogy ugyanúgy 7 százalék lesz a kamata, de lehet, hogy ennél kevesebb.

A PMÁP esetében ugyanígy jártunk el: mivel kamatfizetéskor általában már csak új sorozat érhető el belőle, amiknek rendszerint a korábbiaktól eltérő a kamata, így ennél sem számoltunk a kamatok újrabefektetésével.

A FixMÁP lejáratakor a PMÁP hozama egyébként 226.400 forint lenne, ha a példaszámításban vázolt inflációs forgatókönyv következik be. Ha a fair összehasonlítás érdekében ekkor visszaváltjuk a PMÁP-ot, akkor az egymillió forintból (névértékből) 1 százalékot vonnak le a korai eladásért, ami 10.000 forintot jelent, már ha ez a visszaváltási árfolyam nem változik 2027-ig.

A PMÁP bő 3 éves hozama így 216.400 forint.

Eddig úgy tűnik, hogy a FixMÁP nyerne hozamban, mivel annál 13 ezer forinttal nagyobb hozam jött ki a számításban.

Mi kellene ahhoz, hogy a PMÁP hároméves távon utolérje a FixMÁP-ot hozamban? Ehhez a PMÁP-nak el kellene érnie a FixMÁP akkumulált hozamát (22,94%), valamint a visszaváltási díjat (1%) is ki kell termelnie, így összesen 23,94 százalékot kellene produkálnia. Ebből 12,64% fixnek tekinthető, hiszen az első kamatperiódus kamata rögzített. Azt is tudjuk, hogy az ezutáni két évben inflációkövetővé válik, ami felett 0,5-0,5 százalék kamatprémiumot fizet (ez összesen 1%). Ez alapján 10,3 százalék inflációra lenne szükség két év alatt, ami éves átlagban 5,15 százalék.

Vagyis ha 2024-2025-ben az átlagos infláció 5,15% alatti, akkor a FixMÁP hozama lesz a magasabb. Ha viszont 5,15% feletti lesz az infláció, akkor a PMÁP kerül ki nyertesen.

A Magyar Nemzeti Bank (MNB) a következő évekre az alábbi inflációt jósolja:

- 2024: 4,0–5,5%

- 2025: 2,5–3,5%

- 2026: 2,5–3,5%

Minél távolabb vagyunk időben, annál pontatlanabb egy előrejelzés, tehát még a jegybank sem tudja pontosan, hogy mi lesz 2025-26-ban, de a jelenlegi állapotból kiindulva ezt látják valószínűnek, vagy legalábbis bíznak benne, hogy ez fog teljesülni. Az utóbbi években az MNB jóslataiból inkább a negatív forgatókönyvek váltak valóra, ezért mi is ezzel számoltunk.

Ha az MNB előrelátásában hiszel, akkor hároméves távon a FixMÁP éri meg jobban. Ha arra fogadsz, hogy az infláció ennél rosszabb lesz, akkor a PMÁP bizonyulhat jövedelmezőbb befektetésnek.

Ilyenkor az is egy bölcs befektetői döntés lehet, ha a diverzifikáció mellett döntesz, és mindkettőből bevásárolsz valamilyen arányban.

Természetesen dönthetsz úgy is, hogy nem váltod vissza három év után a PMÁP-ot, hanem megtartod a lejáratig. Így már 421.400 forint hozam jön össze a FixMÁP 229.400 forintjával szemben. Ebben azonban semmi meglepő nincs, mivel – ahogy azt már említettük – a PMÁP futamideje közel háromszor olyan hosszú. Másrészt 2032-ig már tényleg nem lehet az inflációt megjósolni, így itt az MNB inflációs célkitűzésének átlagát vettük alapul (3%).

Mi a helyzet a BMÁP-pal?

Nem a FixMÁP az egyetlen alternatívája a PMÁP-nak, hiszen a Bónusz Magyar Állampapír, azaz a BMÁP három- és ötéves futamidővel is elérhető, és jobb kamatot fizet a FixMÁP-nál: 8,01, illetve 9,31 százalékot.

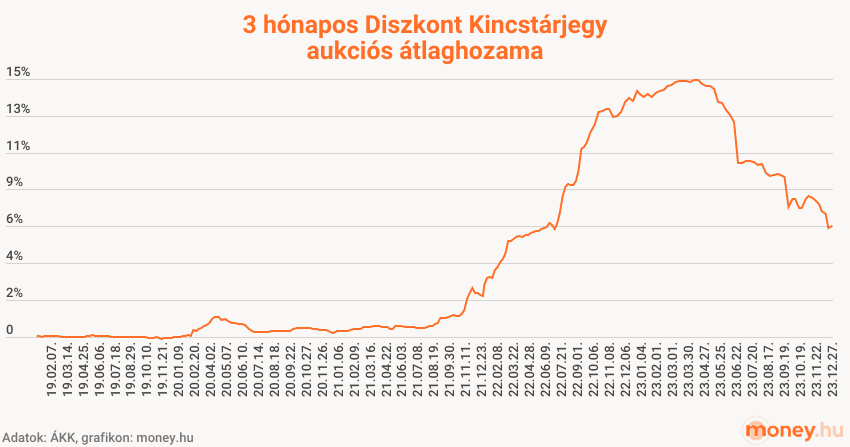

Ugyanakkor a BMÁP-pal is az a helyzet, mint a PMÁP-pal, hogy változó a kamatozása, ezért nem lehet tudni, hogy ez mennyi lesz néhány év múlva, sőt azt sem, hogy a következő kamatperiódusban mekkora kamatot fog fizetni. A BMÁP kamatbázisát ugyanis a 3 hónapos Diszkont Kincstárjegy (DKJ) aukciós átlaghozama adja, amit még az inflációnál is nehezebb megjósolni.

Annyi viszont biztos, hogy a DKJ átlaghozama egy néhány éves felívelés után csökkenő pályán van, 6,47 százalékon áll a 14,94%-os csúcs után:

A BMÁP kamata évente négyszer változik, így ha ez a tendencia folytatódik, akkor a FixMÁP még akár az idén beelőzheti.

A money.hu partnere, az Equilor Zrt. szakértője segít az

-

Állampapírt meghaladó, akár 10% feletti hozam elérésében

-

Személyre szabott befektetési portfólió összeállításában

30 év tapasztalat, 15 000+ ügyfél.

Ingyenes visszahívás 3 munkanapon belül, kötelezettségek nélkül.

Ne hagyd el addig az oldalt!