A szerző az Equilor Befektetési Zrt. pénzügyi innovációs vezetője, több évtizedes tapasztalattal rendelkező pénzügyi szakember. A cikk a szerző személyes szakmai véleményét tükrözi.

A 2025-ös év végével érdemes újra áttekinteni azokat a befektetési irányokat, amivel korábban is átvilágítottuk a legfontosabb eszközöket és azok alakulását. Egy fordulatos és eseményekben gazdag éven vagyunk túl, de a legfontosabb befektetési lehetőségek csak minimális mértékben változtak.

Add meg adataidat, és ingyenes segítséget kapsz megtakarításaidhoz! A money.hu partnere, az Equilor elismert befektetési szakértője fog hívni téged.

Ne hagyd el addig az oldalt!

Donald Trump első éve megerősítette azt a várakozást, hogy mindenképpen szeretne a történelemkönyvek szereplőjévé válni. És ahogy az események zajlanak, nem is csak egy epizódszerepre vágyik valamelyik kiegészítő keretes írásban, hanem külön fejezetet szeretne kapni a XXI. századi megemlékezésekben. Szinte minden megszólalása kisebb viharokat kavar a befektetői piacokon, és nem csak az amúgy is mozgékony devizaárfolyamok, de a részvények és kötvények is jelentős ugrásokkal reagáltak az első elnöki intézkedésekre.

Aztán lassan mindenki megszokta, hogy egy-egy nagy bejelentést néhány nap múlva követett egy korrigálás vagy visszakozás, aminek hatására sokan levették a kezüket a pánikgombról.

Az egy év tapasztalata, hogy a jelenlegi pénzügyi piacok még Trumpnál is stabilabban állják a kritikákat és a negatív hangulatot. Egyre kevésbé tudja megrázni őket az egyébként jelentős bizonytalansággal működő világgazdaság.

Nézzük, az elmúlt év eseményei hogyan befolyásolták a legfontosabb befektetési eszközöket, és mire érdemes figyelni 2026 elején!

Állampapírok

Arról már korábban szót ejtettünk, hogy a kockázatmentes termékek között extrém magas hozammal bíró Prémium Magyar Állampapírok kifutottak az első negyedévben, de a magyar hozamkörnyezet továbbra is vonzó terep, főleg magyar befektetőként, ha alapvetően forintban jelentkeznek a kiadásaink. A jegybank élén ugyan történt egy vezetőváltás, de a gazdasági környezet egyelőre nem teszi lehetővé a kamatok csökkentésének megindítását.

Ráadásul a PMÁP legtöbb sorozata a következő év elején újra átárazódik majd, és a korábbi beszerzésűek, melyek még 1,5%-os prémiumot fizetnek, újra versenyképes eszközzé válhatnak.

A Bónusz Magyar Állampapír (BMÁP) továbbra is negyedévente értékelődik át, vagyis változó kamatozással működik, mégpedig az értékelést megelőző négy sikeres Diszkont Kincstárjegy (DKJ) kibocsátás átlaghozamának meghatározásával. Ehhez az értékhez adódik hozzá a 0,75 százalékos prémium, ami a mostani új kibocsátás esetén 6,85%-os induló hozamot jelent. Ez mindenképpen kiemelkedő hozamnak számít a mostani kínálatban, viszont a változó kamatozás miatt benne van annak veszélye, hogy a piaci turbulenciák megnyugvásával, az infláció esetleges csökkenésével akár már a 2026-os év első felében is lejjebb csorog a fizetett kamat mértéke. Ugyanakkor arra egyfajta védelmet jelent, ha valaki még aggodalommal nézi a világban zajló eseményeket, és nem bízik abban, hogy gyors megnyugvás várható, mert ebben az esetben ezen értékpapír hozama is magasan marad, sőt adott esetben még emelkedhet is.

Ennél valamivel stabilabb és tényleg hosszú távú biztonságot ad a Fix Magyar Állampapír (FixMÁP), amelynek év végére ismét javították a feltételeit, és jelenleg 7%-os fix kamattal elérhető, vagyis az értékpapír minden külső hatástól és kamatmozgásoktól függetlenül a lejáratig pontosan ezt a 7 százalékos hozamot biztosítja minden egyes évben.

Továbbra is rendszeres kibocsátásokkal maradt piacon a MÁP Plusz elnevezésű lakossági állampapír, ami egy folyamatosan növekvő hozamlehetőséget biztosít 6,5 és 7,5%-os kamatszintek között, vagyis aki a kifutásig megtartja a jelenleg elérhető, 2031-es lejárattal rendelkező értékpapírt, az átlagos 7 százalékos hozammal számolhat itt is.

Változatlanul fontos figyelembe venni, hogy a lakossági papírok esetén a másodlagos piac viszonylag korlátozott, hiszen csak és kizárólag a lakosság számára elérhető, ezért a lejárat előtti eladás nehezebbé válhat, vagy az ÁKK számára való visszaadás csak bizonyos diszkont mellett történhet meg.

Államkötvények

A nem lakossági államkötvények közül továbbra is azok a B sorozatok (2027/B; 2029/B) lehetnek izgalmasak, amelyek a BUBOR 3 havi értéke alapján kerülnek, szintén negyedévente átárazásra, itt viszont nincs prémium, vagyis csak akkor lehet középtávon is értékes papír, ha a hozamcsökkenés nem érkezik olyan gyors ütemben.

Vonzóbbá váltak viszont a hosszú lejáratú normál államkötvények, melyek továbbra is 7 százalék körüli hozammal vásárolhatóak meg, és a legutóbbi MNB-s kommunikáció alapján a várható kamatcsökkentések még akár növelhetik is a rövid távú értéküket. Ha valakinek a cash-flow is fontos, hogy a kamatfizetéseknél is hozzájusson az elvárt hozamhoz, ne csak a lejáratkor egy összegben, akkor a 2035/A kötvény kaphat kiemelt figyelmet, hiszen ezt az értékpapírt 7 százalékos kuponnal bocsátották ki, vagyis minden évben a kamatfizetéskor ennek megfelelő hozamot tudunk realizálni.

Viszont, ahogy korábban is felhívtuk erre a figyelmet, egy hosszú lejáratú kötvényen veszteséget is realizálhat a befektető, ha nem várja meg a lejáratot, mert korábban szüksége lesz a tőkére:

Mit jelent az, ha egy 10 éves államkötvénynek a hozama 1%-ot lejjebb jön?

A hozamok csökkenése a kötvény árfolyamának emelkedését jelenti, mégpedig olyan mértékben, ami a teljes hátralévő futamidőre módosítja az elérhető hozamot, vagyis egy 1%-os csökkenés egy 10 éves értékpapír esetén 10%-os árfolyam emelkedést jelent. Ez pedig azt eredményezi, hogy a jó időpontban megvásárolt hosszú lejáratú kötvényeken akár a hozamánál lényegesen nagyobb nyereséget is elkönyvelhet a befektető, hogyha néhány éven belül egy nagyobb kamatcsökkenést követően értékesíti azt.

DE nem szabad elfelejteni, hogy a nagyobb nyereség lehetőségével legtöbb esetben magasabb kockázat jár együtt.

Ez a hosszú kötvényeknél sincs másképp, még ha csak átmenetileg is jelentkezik ez a kockázat. Abban az esetben, ha a hozamok a mostani szintről még tovább emelkednének, akkor – hasonlóan az előbbiekben levezetett esethez –

1% hozamemelkedés esetén egy 10 éves papírnál 10%-os árfolyamcsökkenés következne be.

Vagyis az portfoliónk ezen eleme 10 százalékot veszítene értékéből. Ugyanakkor, ha nem adod el az értékpapírt, akkor ez csak az értékelésben és a portfólió pillanatnyi értékében jelenik meg.

Add meg adataidat, és ingyenes segítséget kapsz megtakarításaidhoz! A money.hu partnere, az Equilor elismert befektetési szakértője fog hívni téged.

Hogyan segít neked az Equilor szakértője?

- megválaszolja a kérdéseidet

- tájékoztat a piacon elérhető aktuális befektetésekről

- bemutatja az infláció feletti hozamokat kínáló lehetőségeket

Ne hagyd el addig az oldalt!

Mit érdemes választani, ha magasabb kockázatot is hajlandóak vagyunk vállalni az állampapíroknál?

Adná magát a válasz, hogy részvényeket, de most jelen pillanatban ez az az eszközosztály, ahol a legnagyobb kockázatokat látni. Elég csak rápillantani bármelyik nagy tőzsde indexének idei grafikonjára, és azonnal kirajzolódik, hogy rendkívüli mozgások zajlanak, és közel sem látszik, hogy ennek rövid távon vége szakadna.

Habár az emelkedés töretlennek tűnik, és szinte minden fontosabb tőzsdén történelmi rekordokat lehet látni hétről hétre, de talán épp ez az, ami óvatosságra int, hiszen nem biztos, hogy ez a legjobb pillanat a piacra lépésre.

Úgy látjuk, hogy a részvényvásárlás akkor is kiemelt kockázatot rejt magában, ha kifejezetten hosszú távra nézzük. Eleve egy túlárazott időszakban léptünk a 2025-ös esztendőbe, és az a bizonytalanság, amit Donald Trump hozott a piacra, nem segíti az optimizmusunkat a részvénypiacok kapcsán.

Persze lehetne olyan szektorokat kiemelni, ami akár jobban is teljesíthet az Egyesült Államok újdonsült világgazdasági megközelítésének eredményeként (energiaszektor, európai fegyvergyártók), de összességében az egész részvénypiacban van most egy akkora kockázat, amit talán nem kompenzál a magasabb hozam ígérete.

Ugyanakkor előkerültek újra olyan befektetési termékek, amelyek ebben a megnövekedett bizonytalanságban teljesítenek kifejezetten jól, úgymint az arany vagy a devizák közül a svájci frank és a japán jen. Izgalmas lehet az euró deviza alakulása is, amely már eddig is sokat erősödött a dollárral szemben, de a 2026-os évben nagyobb lendületet is szerezhet. Ezek természetesen lényegesen magasabb kockázattal bíró eszközcsoportok, de megfelelő arányban adagolva egy portfólióban jó lehetőséget biztosíthatnak a magasabb hozamú befektetések arányos megjelenítésére.

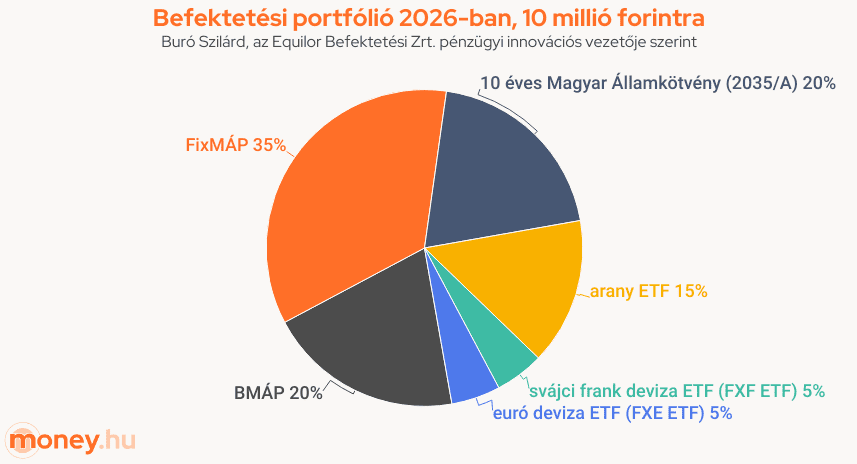

Mibe fektetnék 10 millió forintot 2026-ban?

Mindezek figyelembevételével, ha most kellene megválaszolni, hogy milyen elemeket választanék egy 10 millió forintos befektetési portfólióba, akkor az a következőképpen nézne ki:

- 35% Fix Magyar Állampapír (FixMÁP)

- 20% Bónusz Magyar Állampapír (BMÁP)

- 20% 10 éves Magyar Államkötvény (2035/A)

- 15% arany ETF

- 5% svájci frank deviza ETF (FXF ETF)

- 5% euró deviza ETF (FXE ETF)

Ezek az arányok az egyéni igényeknek, céloknak megfelelően változhatnak. Személyre szabott tanácsokért kérj szakmai segítséget:

Add meg adataidat, és ingyenes segítséget kapsz megtakarításaidhoz! A money.hu partnere, az Equilor elismert befektetési szakértője fog hívni téged.

Ne hagyd el addig az oldalt!

A Bónusz Magyar Állampapír (BMÁP) kamatozása változó, negyedévente a Diszkont Kincstárjegy hozamához igazodik, ami bizonytalanabb időszakban magasabb, de stabilizálódó piac mellett csökkenhet. Ezzel szemben a Fix Magyar Állampapír (FixMÁP) a futamidő végéig garantáltan fix, jelenleg évi 7%-os kamatot fizet, így kiszámíthatóbb választás lehet.

Igen, ha a lejárat előtt adod el, és közben a piaci hozamok emelkednek, akkor az a kötvény árfolyamának csökkenéséhez vezet. Egy 1%-os hozamemelkedés egy 10 éves papírnál körülbelül 10%-os árfolyamcsökkenést okozhat. Azonban ha lejáratig megtartod a kötvényt, az értékvesztés nem realizálódik.

A cikk szerzője szerint a részvénypiacok jelenleg kiemelt kockázatot rejtenek. Mivel sok tőzsde történelmi csúcson van és a gazdasági környezet bizonytalan, talán nem most van a legjobb pillanat a részvényvásárlásra.

A szakértő a cikk írásakor egy megosztott portfóliót javasolt, amely csökkenti a kockázatokat. Egy 10 millió forintos befektetést az alábbiak szerint osztana el: 35% FixMÁP, 20% BMÁP, 20% 10 éves Magyar Államkötvény, 15% arany ETF és 10% deviza ETF (svájci frank, euró).

A jelen honlapon található információk és kiadványok a szerző(k) személyes szakmai véleményét tükrözik. A szerző(k) a kiadványt munkakörükön kívüli személyes szakmai tevékenység keretében készítette/ék és nem értelmezhető az Equilor Zrt., vagy a honlap üzemeltetőjének vagy egyéb szervezet hivatalos álláspontjaként, ezért ezek a kiadványért, az abban foglalt információkért való felelősséget kizárják.

A kiadvány, a honlapon megjelenő információk nem értelmezhetők a 2007. évi CXXXVIII. törvény (Bszt.) 4. § (2). bek. 8. pontja szerinti befektetési elemzésként és a 9. pont szerinti befektetési tanácsadásként. A kiadvány és a benne foglalt információk marketingközleménynek minősülnek és nem a befektetési elemzés függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készültek, egyúttal nem vonatkozik rájuk a befektetési elemzés terjesztését, közzétételét megelőző ügyletkötésre vonatkozó tilalom.

Jelen kiadvány, abban foglalt információk sem önmagában, sem részben nem képeznek ajánlatot, vagy felhívást semmilyen pénzügyi eszköz jegyzésére, vagy megvásárlására, tartására, értékesítésére és sem maga a kiadvány, sem annak bármely tartalma nem tekinthető semmilyen szerződéskötésre, vagy kötelezettségvállalásra történő ösztönzésként, így az ebben szereplő információk csak saját felelősségre használhatók fel. A szerző(k) nem vállal(nak) felelősséget arra, hogy a dokumentumban megfogalmazott előrejelzések és kockázatok a piaci várakozásokat tükrözik és azok a valóságban is beigazolódnak.

A dokumentumban foglalt számszerű adatok kizárólag tájékoztató jelleggel bírnak, csak a szerző(k) adott időpontban kialakított véleményét tükrözik és későbbi módosítás tárgyát képezhetik.

A szerző(k), a honlap üzemeltetője nem vállal felelősséget a kiadvány, az abban foglalt információk aktualizálására.

A kiadványban deklarált tájékoztatások kapcsán nem kerültek figyelembevételre az egyes, dokumentumhoz hozzáférő befektetők pénzügyi ismeretei, egyedi befektetési céljai, kockázatvállaló képessége.

Bármely befektetési döntés meghozatala szükséges és javasolt az adott befektetés alkalmasságának és megfelelőségének adott befektető szempontjából történő egyedi személyreszabott vizsgálata, melyre a jelen oldal nem vállalkozik és nem is alkalmas. Az egyes befektetési döntések meghozatala előtt tájékozódjon részletesen és több forrásból, szükség esetén konzultáljon személyes befektetési tanácsadóval!

A dokumentum, vagy annak tartalmának ilyen felhasználásából, illetve azzal összefüggésben bármely más módon keletkező esetleges veszteségekért a szerző(k), Equilor Zrt., a honlap üzemeltetője felelősséget nem vállal.