A szerző az Equilor Befektetési Zrt. pénzügyi innovációs vezetője, több évtizedes tapasztalattal rendelkező pénzügyi szakember. A cikk a szerző személyes szakmai véleményét tükrözi.

Habár az elmúlt néhány évben könnyen találhattak a befektetők olyan eszközöket, melyek nagyon alacsony kockázat mellett is kiemelkedő hozamot biztosítottak, lassan ez a kedvező időszak véget érhet. Amíg a Prémium Magyar Állampapírok vagy akár a Diszkont Kincstárjegyek rendre kétszámjegyű hozamot biztosítottak, kevésbé gondolkoztak a befektetők a kockázatosabb instrumentumokban, most viszont érdemes lehet újra elővenni a portfólióépítési szemléletet, és szétnézni a magyar cégek részvényei között is.

A legutóbbi módosításokat követően már a PMÁP is csak 7,9%-os hozamról indul az első évben, és diszkont kincstárjegyet sem nagyon lehet 7 százalék feletti hozammal találni. Persze a korábbi 0 százalékos kamatkörnyezethez képest ez még mindig kifejezetten kedvező az alacsony kockázati kategóriában, de

itt már sokan fontolóra veszik a valamivel kockázatosabb, de bőven kétszámjegyű hozamígérettel rendelkező eszközök portfólióba emelését is.

Főleg úgy, hogy az elmúlt 2-3 évben a részvénypiacokon is rendkívüli árfolyam-emelkedéséket lehetett látni, és sok részvény tudott extrém növekedést produkálni. A tőzsdei kereskedés esetén gyakran felmerül a kérdés, hogy az óriási likviditással rendelkező és világcégeket felsorakoztató nemzetközi piacon érdemesebb keresgélni, vagy jobban jársz, ha maradsz a hozzánk közelebb álló és talán több információt biztosító hazai cégeknél. Természetesen mindkettőnek megvannak az előnyei és a hátrányai, ezeket próbálom meg sorra venni a következőkben.

A külföldi tőzsdék előnyei és hátrányai magyar szemmel

Nem kérdés, hogy a nemzetközi cégek ismertségével és adott esetben piaci potenciáljával nem nagyon vehetik fel a versenyt a Budapesti Értéktőzsde (BÉT), vagyis a magyar tőzsde szereplői. Ugyanakkor az is tény, hogy ezek a jól csengő nevek gyakran éppen amiatt is kerülhetnek túlárazott vagy felülértékelt piaci helyzetbe, mert sok befektető nem is a teljesítményüket, csak az ismertségüket nézi. Elég csak olyan neveket megemlíteni, mint Apple, Tesla vagy Microsoft, amelyeknél ritkán merül fel, hogy ne lennének nyereségesek, vagy akár még a jövőre nézve is ne lenne jelentős növekedési potenciál az értékesítéseikben.

Ugyanakkor ezek az információk vagy várakozások már az árakba is beépültek, így az előretekintő várakozások szempontjából nem biztos, hogy pozitívumot jelentenek.

Ami viszont egyértelműen előnye a nemzetközi részvények kereskedésének, az az óriási likviditás (forgalom) és az elszámolás biztonsága. Az árak jegyzése aktív és gyors, viszonylag kis spreaddel (a vételi és eladási árfolyam közötti különbség), folyamatosan elérhető kereskedési időben. Ami viszont egyik hátránya lehet, rögtön itt, a kereskedési idő kapcsán említhető meg. Az időeltolódás miatt ugyanis az amerikai piacokon éppen abban az időszakban folyik az aktív kereskedés, amikor mi már a családdal töltenénk az időt, vagy épp lefekvéshez készülődünk. Másik hátrány lehet, hogy a befektetési szolgáltatók gyakran magasabb költséget számítanak fel a tengerentúli kereskedésre, de ez alapos piacfelméréssel és az árak előzetes összehasonlításával sok esetben megelőzhető.

Végül, de nem utolsósorban hátrányként kell megemlíteni, hogy 2024 január elsejétől jelentős adóváltozás történt az amerikai piacon való kereskedés kapcsán, ami ugyan az árfolyamnyereségre vonatkozóan nem jelent nehezítést, de amennyiben osztalékfizetésre is számítasz egy befektetés kapcsán, akkor lényegesen nagyobb adókötelezettséggel kell számolnod, mint egy európai vagy magyar részvény esetén.

A magyar tőzsdei részvények előnyei és hátrányai

Rátérve a hazai piacra, vagyis a Budapesti Értéktőzsdén való kereskedésre, a negatív oldalon rögtön az a likviditáshiány emelhető ki, ami az amerikai piacok egyik fő előnye. Általánosságban is igaz, hogy jóval alacsonyabb forgalom és aktivitás jellemzi a hazai tőzsdét, de különösen igaz ez, ha kisebb részvényekről beszélgetünk. Ezeknél mindenképpen körültekintően kell választani, hogy az esetleges jövőbeni eladásnál nehogy problémát jelentsen az alacsony forgalom. Alig tucat olyan értékpapír található a BÉT-en, ahol ezzel a problémával egy átlagos befektetőnek nem kell megküzdenie, hiszen a 4 bluechip részvény mellett (MOL, OTP, Richter, MTelekom) még néhány olyan részvényről beszélhetünk, melyek állandó jelleggel megfelelő likviditással rendelkeznek.

| részvény | 1 éves hozam | 5 éves hozam (évesített) | 10 éves hozam (évesített) | indulástól számított évesített hozam |

|---|---|---|---|---|

| Magyar Telekom | 130,7% | 13,7% | 10,7% | 0,8% |

| MOL | 15,5% | -2,1% | 6,6% | 11,4% |

| OTP Bank | 76% | 7,1% | 17% | 19,1% |

| Richter | 31,5% | 12,6% | 10,8% | 14,6% |

Forrás: BÉT, 2024.03.13.

Viszont amennyiben maradunk ennél a 4 részvénynél, akkor érdemes alaposan körülnézni, hiszen általánosságban elmondható, hogy a Covid világszintű kirobbanását követő jelentős részvénypiaci összeomlásból a magyar részvények közel sem tudtak még annyira talpra állni, mint nemzetközi társaik.

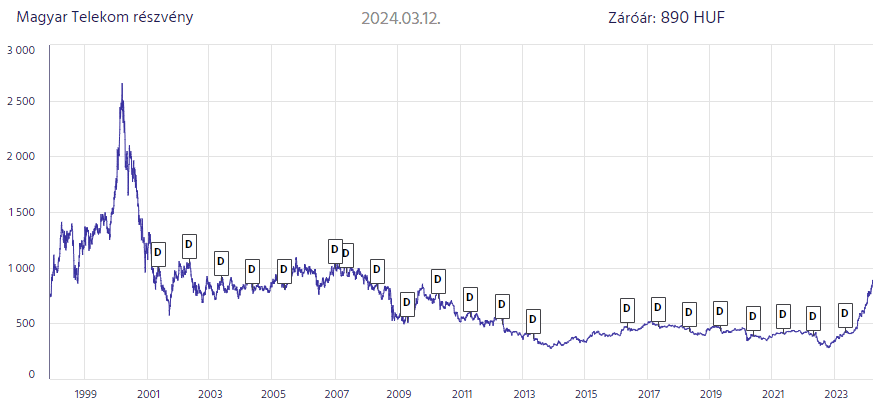

Ugyanakkor történt egy olyan átértékelés, ami a sokáig lesajnált Magyar Telekom-részvényeket teljesen új szintre repítette. A telekommunikációs cég részvényei hosszú éveken át táncolták körbe a 400 forintos árfolyamot, és igazán csak az osztalék miatt láttak benne sokan fantáziát. Aztán tavaly nyáron néhány optimista elemzés és némi akvizíciót követően a részvények kilőttek, és kevesebb mint egy év alatt az árfolyam megduplázódott. Jelenleg annyira optimisták az elemzők, hogy a brutális emelkedést követően is vételre ajánlják, és most már egyre több 1000 forint feletti célárról olvashatunk.

Forrás: BÉT, D = osztalékfizetés

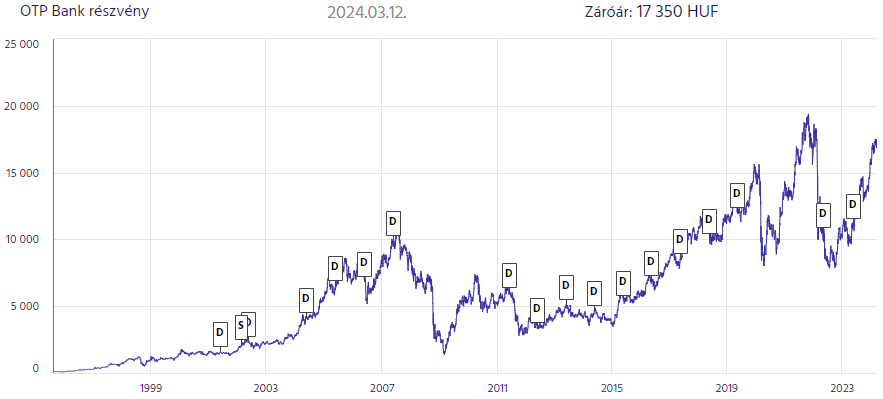

Szintén remek éven van túl az OTP, amely egy évvel ezelőtti értékéhez képest mintegy 75 százalékos növekedést produkált, viszont itt még mindig nem érte el az árfolyam azt a szintet, ahonnan az orosz-ukrán háború előtt elindult. Ha figyelembe vesszük, hogy azóta a vállalat sorba dönti a történelmi rekordokat mind árbevétel, mind profit tekintetében, és nagyon úgy tűnik, hogy a határon túli terjeszkedés is igazi sikertörténetté válik, akkor itt is elmondhatjuk, hogy nem okozna meglepetést, ha a néhány elemző által már papírra vetett 20.000 forint feletti célár valósággá válna.

Forrás: BÉT, D = osztalékfizetés

A MOL és a Richter esetében nehezebb ilyen mértékű optimizmusról beszélni, hiszen mindkét vállalat esetében nagyon erősen billeg a nulla körül a mérleg nyelve, ha a pozitív és negatív híreket a serpenyő két oldalába helyezzük, de amennyiben a hasonló régiós vállalatokhoz viszonyítjuk ezeket a magyar cégeket, akkor itt is elmondható, hogy sok mutató alapján inkább alulértékeltségről beszélhetünk.

A részvényeknek megvan a helyük a portfólióban

Mindent egybevetve, fontos odafigyelni arra, hogy az állampapírhozamok folyamatos csökkenése mellett egyre inkább előtérbe kerülhetnek a kockázatosabb eszközök is, mint például a részvények, amiknek egy egészségesen összeállított portfólióban akár 30-40 százalékot is elérhet az arányuk.

Jelenleg a nemzetközi piacok tekintetében inkább érezhető túlárazottság, mint a magyar részvényeknél, de a világpiac számos bizonytalansági faktort hordoz most magában, ezért nem árt az óvatosság. A magyar piac általánosságban alulértékeltnek tűnik az európai, illetve amerikai piacokhoz képest, de a kormány és az Európai Unió folyamatos vitái miatt sok egyedi kockázattal kell szembenézni.

Add meg adataidat, és ingyenes segítséget kapsz megtakarításaidhoz! A money.hu partnere, az Equilor elismert befektetési szakértője fog hívni téged.

Hogyan segít neked az Equilor szakértője?

- megválaszolja a kérdéseidet

- tájékoztat a piacon elérhető aktuális befektetésekről

- bemutatja az infláció feletti hozamokat kínáló lehetőségeket

Ne hagyd el addig az oldalt!

A jelen honlapon található információk és kiadványok a szerző(k) személyes szakmai véleményét tükrözik. A szerző(k) a kiadványt munkakörükön kívüli személyes szakmai tevékenység keretében készítette/ék és nem értelmezhető az Equilor Zrt., vagy a honlap üzemeltetőjének vagy egyéb szervezet hivatalos álláspontjaként, ezért ezek a kiadványért, az abban foglalt információkért való felelősséget kizárják.

A kiadvány, a honlapon megjelenő információk nem értelmezhetők a 2007. évi CXXXVIII. törvény (Bszt.) 4. § (2). bek. 8. pontja szerinti befektetési elemzésként és a 9. pont szerinti befektetési tanácsadásként. A kiadvány és a benne foglalt információk marketingközleménynek minősülnek és nem a befektetési elemzés függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készültek, egyúttal nem vonatkozik rájuk a befektetési elemzés terjesztését, közzétételét megelőző ügyletkötésre vonatkozó tilalom.

Jelen kiadvány, abban foglalt információk sem önmagában, sem részben nem képeznek ajánlatot, vagy felhívást semmilyen pénzügyi eszköz jegyzésére, vagy megvásárlására, tartására, értékesítésére és sem maga a kiadvány, sem annak bármely tartalma nem tekinthető semmilyen szerződéskötésre, vagy kötelezettségvállalásra történő ösztönzésként, így az ebben szereplő információk csak saját felelősségre használhatók fel. A szerző(k) nem vállal(nak) felelősséget arra, hogy a dokumentumban megfogalmazott előrejelzések és kockázatok a piaci várakozásokat tükrözik és azok a valóságban is beigazolódnak.

A dokumentumban foglalt számszerű adatok kizárólag tájékoztató jelleggel bírnak, csak a szerző(k) adott időpontban kialakított véleményét tükrözik és későbbi módosítás tárgyát képezhetik.

A szerző(k), a honlap üzemeltetője nem vállal felelősséget a kiadvány, az abban foglalt információk aktualizálására.

A kiadványban deklarált tájékoztatások kapcsán nem kerültek figyelembevételre az egyes, dokumentumhoz hozzáférő befektetők pénzügyi ismeretei, egyedi befektetési céljai, kockázatvállaló képessége.

Bármely befektetési döntés meghozatala szükséges és javasolt az adott befektetés alkalmasságának és megfelelőségének adott befektető szempontjából történő egyedi személyreszabott vizsgálata, melyre a jelen oldal nem vállalkozik és nem is alkalmas. Az egyes befektetési döntések meghozatala előtt tájékozódjon részletesen és több forrásból, szükség esetén konzultáljon személyes befektetési tanácsadóval!

A dokumentum, vagy annak tartalmának ilyen felhasználásából, illetve azzal összefüggésben bármely más módon keletkező esetleges veszteségekért a szerző(k), Equilor Zrt., a honlap üzemeltetője felelősséget nem vállal.