Furcsának hangozhat az ünnepi készülődés közben, de mégis megéri elkezdeni a felkészülést a jövő évi nyaralásra, mert tudatos tervezéssel sokat lehet spórolni a következő fél év alatt. Adunk tippeket a devizaváltáshoz, a rendszeres megtakarításhoz, a kiadáskövetéshez, és néhány akcióra is felhívjuk a figyelmed.

Akciós utazás, szállás, repjegy

Az utazási irodák így év végén 30-50 százalékos kedvezménnyel értékesítik a 2024. nyári utazásaikat, amihez elég 10-40 százalék előleget (vagy egy fix összeget) fizetni szerződéskötéskor, és akár a részletfizetési lehetőséget is választhatod. Hívják ezt first minute ajánlatnak és előfoglalási kedvezménynek is, a lényeg, hogy akciósan juthattok hozzá az utazáshoz, viszont nem kell az egészet idén kifizetni. Arra viszont figyeljetek, hogy vállalnak-e ár-, illetve árfolyam-garanciát, nehogy dráguljon az út az eredeti tervekhez képest. Ezen kívül azt is érdemes megnézni, hogy az indulás előtt hány nappal mondhatjátok le vagy módosíthatjátok az utazást bánatpénz vagy kötbér fizetése nélkül, mert fél év alatt sok minden közbejöhet.

Ha nem utazási irodával mennétek, hanem magatoknak intéznétek a szállást, akkor szintén találhattok kedvezményeket: bizonyos hotelek ilyenkor 10-30 százalék leárazást adnak az early bird foglalásaikra. Repülőjegyet szintén olcsóbban vehettek ilyenkor, mint az út előtt egy hónappal, amikor a járatok kezdenek betelni.

Ha az úticél egy olyan város, ami nyári fesztiválnak vagy egyéb rendezvénynek ad otthont, akkor kis szerencsével még lehet kapni early bird jegyeket vagy bérleteket, de ha ezek el is fogytak, általában még akkor is kedvezményesen lehet ezekhez hozzájutni.

Külföldi utazásnál a prémium bankkártyák is extra előnyöket biztosíthatnak, főleg a reptereken, autóbérlésnél vagy az utasbiztosítások terén.

Használjatok kiadástervezőt

Ha nem is 2023-ban foglaljátok le a jövő nyári utazást, a megtakarítást attól még célszerű most elkezdeni, így havonta félretéve a pénzt, a kisebb részletekből összegyűlhet a nyaralásra való összeg. Ebben ma már a kiadáskövető alkalmazások is segítenek, amikből ajánlottunk 5+1-et, hogy ne papírlapon kelljen a kiadásokat vezetni. A nyaralásra félretett összegekre egyéni címkét tehettek, például Barcelona2024, így látni fogjátok, mennyi gyűlt eddig össze, sőt ez abban is segíthet, hogy kevésbé folyjon el a pénz, és így csökkenteni tudjátok az észszerűtlen költéseket.

A kiadástervező appok csak lekövetik a pénzmozgást, de tranzakciókat nem kezdeményeznek a bankszámlán. Ha a nyaralásra szánt pénzt nem érzitek biztonságban a bankszámlátokon, félve attól, hogy nem különül el eléggé, és véletlen elköltenétek, akkor nyithattok egy alszámlát a bankotoknál, és így elkerülhetőek az ilyen esetek. Vagy akár megtakarítási számlára vagy egyéb, könnyen hozzáférhető megtakarításba is helyezhetitek a pénzt – erről is hamarosan szót ejtünk.

Hol és mikor váltsak devizát?

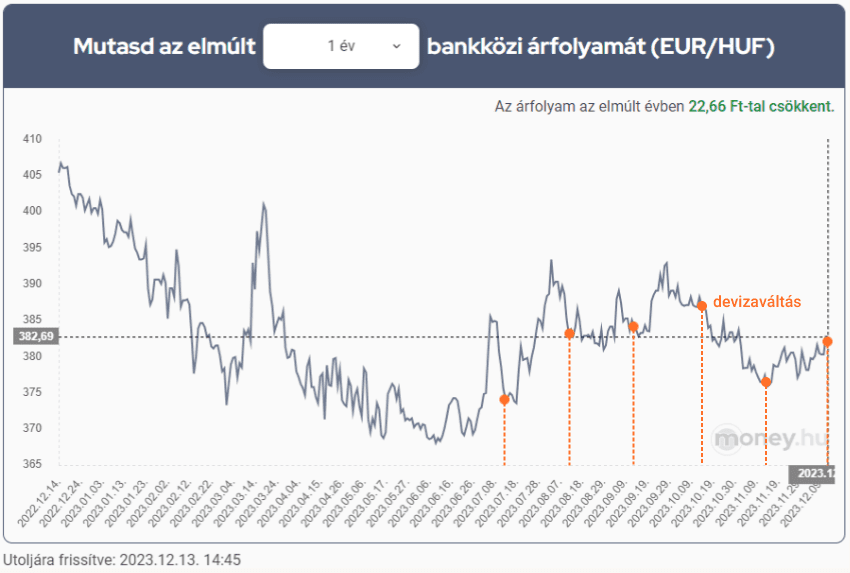

Ha külföldi nyaralásban gondolkodtok, ahol devizában fogtok költeni, akkor a forint átváltási költségére is gondolni kell. Az árfolyam ingadozása miatt sok múlik az időzítésen, és mivel ennek a mozgását nem lehet megjósolni, még több múlik a szerencsén. De ebbe is lehet tudatosságot vinni.

Ahelyett, hogy a nyaralás előtt közvetlenül váltanátok devizát, megtehetitek ezt több kisebb részletben, például havi rendszerességgel. Ha már úgyis rászántátok magatokat, hogy a nyaralásra tegyetek félre, akkor egy devizaszámla nyitása után akár devizában is megtakaríthattok.

A több részlet értelme az, hogy így több, akár 6-7 árfolyamon is váltotok devizát, hol jobb, hol rosszabb áron – ez majd utólag derül ki, hogy mi számít kedvezőnek –, ugyanakkor ezeknek az árfolyamoknak az átlaga valahol a kettő között lesz.

Például egy euró 381,62 forint lenne az MNB középárfolyama szerint. Ezzel szemben 2023. július és december között 374 és 387 forintért is lehetett volna váltani, ha havonta vettünk volna eurót, így átlagosan 381,29 forint jön ki. Igaz, ez nem sokkal jobb, mint a mai középárfolyam, de járhattunk volna sokkal rosszabbul is, ha minden forintunkat ma akarnánk átváltani.

Hasznos lehet ezen kívül az oldalunkon található árfolyamfigyelő is, amivel napi vagy heti értesítést kérhettek az euró, a dollár, a font és a svájci frank árfolyamáról. Ha úgy gondoljátok, hogy mondjuk az euró szinte biztosan nem lesz olcsóbb 365 forintnál, és eléri ezt az árfolyamot, akkor a megfelelő időben meg tudjátok venni.

Bankok ingyenes devizaváltással

A devizaváltásnak nemcsak az ideje lényeges, hanem az sem mindegy, hogy melyik banknál intézed. Eddig a Revolut és a Wise kínálta a legkedvezőbb devizaárfolyamokat, ám a 2023-as évben a bankok is komoly versenybe szálltak velük az ingyenes devizaváltás bevezetésével.

Legutóbb a Gránit Bank jelentette be, hogy a mobilalkalmazásukban banki munkanapokon 9 és 17 óra között devizapiaci középárfolyamon lehet eurót, dollárt, svájci frankot és angol fontot átváltani havi 550.000 forint erejéig. Cikkünkben összehasonlítottuk az árfolyamukat a fintech szolgáltatók árfolyamaival, és valóban, még a Revolutnál és a Wise-nál is olcsóbban váltották át az eurót, a dollárt, a fontot és a svájci frankot:

A Gránit mellett több bank is átváltási kedvezményt kínál. Az Erste Banknál lakossági és prémium ügyfélként havi 500.000 forint értékben lehet devizát váltani kedvező (kiemelt) árfolyamon, plusz díjak nélkül, munkanapokon 8 és 17 óra között, a George Appon vagy a George Weben.

Az OTP Árfolyam+ kedvezményes számlacsomag elemének részeként az OTP Bank középárfolyamán lehet devizát átutalni (csak elektronikusan) havi 300.000 forintig, illetve külföldön, kártyás fizetésnél is kedvezményesen váltják át a forintot devizára szintén havi 300.000 forintig. Az árfolyam-kedvezmény az internetes kártyás vásárlásokra és a hitelkártyával végzett vásárlásokra nem érvényes.

Megtakarítások a nyaralás kezdetéig

Ha már félreteszitek a pénzt, de nyárig úgysem használjátok fel, akkor a köztes időben akár kamatozhat is, és annyival nagyobb összegből tudtok gazdálkodni a nyaralás alkalmával. Ehhez a 6 hónapos vagy annál rövidebb megtakarításokat érdemes megnézni, vagy olyat választani, ami likvid, azaz rugalmasan, kamatveszteség nélkül hozzáférhető.

Ez utóbbinak a látra szóló kamatot fizető megtakarítási számlák felelnek meg, amik az eltelt napok arányában fizetnek kamatot, így a pénzt bármikor kivehetitek. Ebből három olyan ajánlatot találtunk, aminek 0,1 százalék feletti az éves hozama:

| megtakarítási számla neve | éves hozam (EBKM) |

|---|---|

| Gránit Kamat Plusz számlacsomag látra szóló kamat | 6,59% |

| Gránit Bank Megtakarítási számla | 5,05% |

| MagNet Bank 'Adócsillapító' Tartós Megtakarítási Számla | 4,00% |

Forrás: money.hu takarékszámla kalkulátor

2023.12.12-i állapot

Hat, három vagy egy hónapra lekötött betét is szóba jöhet, ám ezek a legtöbb esetben egyáltalán nem fizetnek kamatot, ha a futamidő lejárta előtt feltöritek őket, és kiveszitek a pénzt. Ez akkor lehet még probléma, ha több részletben akartok megtakarítani, ilyenkor ugyanis minden egyes újabb lekötés futamidejének vége későbbre tolódik. Arra sincs garancia, hogy két-három hónap múlva ugyanilyen kamatfeltételekkel juthattok hozzá a betétekhez, mivel a kamatok terén inkább csökkenő tendencia vehető észre.

A 6 hónapos lekötött betétek közül bankonként a legmagasabb kamatút válogattuk ki, és csak azokat, amelyeknél nem feltétel kötvény vagy befektetési alap vásárlása:

| lekötött forint betét neve | éves hozam (EBKM) |

|---|---|

| Polgári Bank Akciós fix kamatozású 6 hónapos betét | 9,75% |

| Gránit Bank KamatMax betét 6 hónapra | 9,00% |

| MagNet Bank Prizma forint betét | 8,30% |

| OTP Prémium forint betét | 7,00% |

| KDB Bank Hűség betét | 2,50% |

Forrás: money.hu forint lekötött betét kalkulátor

2023.12.12-i állapot

És ha már lekötött betét, rögtön devizát is köthettek le, miután devizaszámlát nyitottatok. Euróban például az alábbi lekötött betétek érhetőek el 6 hónapos távon, ha csak a 0,1 százalék feletti hozamokat listázzuk:

| lekötött euró betét neve | éves hozam (EBKM) |

|---|---|

| Gránit Egyszerű lekötött betét EUR alapon, 6 hónap | 2,25% |

| MagNet Prizma EUR betét, 6 hónap | 1,99% |

| KDB Bank Standard lakossági deviza lekötött betét, 6 hónap | 0,70% |

Forrás: money.hu euró lekötött betét kalkulátor, banki hirdetmények

2023.12.13-i állapot

Az állampapírok között fél évnél rövidebb távon a Diszkont Kincstárjegyek (DKJ) jöhetnek szóba. A 6 hónapos DKJ legmagasabb elérhető hozama jelenleg 7,4 százalék, a 3 hónapos verzióé 6,41 százalék, természetesen éves szinten – a valós hozam időarányos lesz.