A szerző az Equilor Befektetési Zrt. pénzügyi innovációs vezetője, több évtizedes tapasztalattal rendelkező pénzügyi szakember. A cikk a szerző személyes szakmai véleményét tükrözi.

Alapjaiban változott meg a befektetési helyzet az elmúlt években. Úgy tűnik, végleg lezárult az alacsony kamatú hitelek korszaka, ami a befektetők szempontjából egyáltalán nem jelent rosszat. Elemzésemben összegyűjtöttem, milyen befektetési lehetőségek közül választhatsz ebben az új korszakban, ha 20-30 millió forintod van erre a célra.

Add meg adataidat, és ingyenes segítséget kapsz megtakarításaidhoz! A money.hu partnere, az Equilor elismert befektetési szakértője fog hívni téged.

Hogyan segít neked az Equilor szakértője?

- megválaszolja a kérdéseidet

- tájékoztat a piacon elérhető aktuális befektetésekről

- bemutatja az infláció feletti hozamokat kínáló lehetőségeket

Ne hagyd el addig az oldalt!

Egy korábbi cikkemben egy kisebb, 5-10 milliós befektetési portfólió kialakításának fontos döntéseiről és lehetőségeiről írtam, amiben kielemeztem a jelenlegi kamatkörnyezet és az elmúlt évek fontos változásait is. A mostani anyagban így már rögtön a lényegre térve venném végig azokat az eszközöket, amelyeket ekkora tőke befektetésénél érdemes számba venni, és a kockázatok és befektetői ismeretek alapos mérlegelésével döntéseket hozni.

Amit mindenekelőtt ebben a cikkben is ki kell emelni, hogy a jelenlegi kamatkörnyezetben az egyik legrosszabb döntés, ha valaki nem foglalkozik a megtakarításaival, és azok olyan számlán vagy fizikailag olyan helyen állnak, ahol nem kap utánuk megfelelő kamatot a tulajdonos.

Az infláció továbbra is számottevő, s habár az elemzők és a kormány várakozása megegyezik abban, hogy néhány éven belül sikerül visszatérni a korábbi alacsony inflációs környezetbe, összességében még mindig olyan szinteken vagyunk, amit nem lehet figyelmen kívül hagyni.

Vagyis bármilyen kamatmentes közegben tartott pénz folyamatosan kevesebbet fog érni.

Magyar állampapírok: melyiket érdemes most választani?

Az első helyre mindenképpen azokat a lakossági állampapír konstrukciókat érdemes helyezni, amelyeknél ugyan fel kell hívni a figyelmet, hogy csak magyar magánszemélyek vásárolhatják, de úgy gondolom, ennek a cikknek az olvasói elsősorban ebből a körből kerülhetnek ki.

Jelenleg az egyik legjobb lehetőségnek a lakossági állampapírok közül a Fix Magyar Állampapír tűnik. Ez egy (ahogy a neve utal rá) fix kamatozású értékpapír, ami annyit jelent, hogy megvásárlásától egészen a lejáratig változatlan éves kamatot fog fizetni, függetlenül attól, hogy ezen idő alatt az alapkamat vagy egyéb piaci kamatok hogyan változnak. A cikk írásának pillanatában elérhető ilyen kötvény a FixMÁP 2031/Q1 sorozat, ami egy 5 éves állampapír, és jelenleg 7 százalékos fix kamatot biztosít.

Az állampapír-sorozatokat általában két-három havonta frissíti az Államadósság Kezelő Központ (ÁKK), de ez nem feltétlenül jelenti azt, hogy a kamatok is változnának. Viszont most egy olyan időszakba léptünk, amikor egyre több jelzés és makrogazdasági esemény utal arra, hogy közel másfél év után meginduljon egy kamatcsökkentési ciklus. Ez pedig egyértelműen azt okozza, hogy

hosszabb távon a fix kamatozású kötvények jelenthetnek jobb befektetést, szemben a változó kamatozásúakkal, melyek így vagy úgy, de általában lekövetik a kamatkörnyezet csökkenését.

Az egyetlen hátránya a konstrukciónak, hogy jelenleg csak 5 éves lejáratú FixMÁP vásárolható, ami elég hosszú időtávnak tűnik. Sokan meg is ijednek ettől, hiszen kevés az olyan befektető, aki ilyen időtávra tud előre tervezni. Ugyanakkor szó sincs arról, hogy ha a befektető előbb szeretne a pénzéhez jutni, akkor a kamatokat is elbukná, mint amivel néhány elavult banki lekötési konstrukciónál még mindig találkozhatnak az ügyfelek. A kibocsátó, vagyis a magyar állam vállalja a 99%-on való visszaváltást, vagyis 1% hozamveszteséggel bármikor visszakaphatja a befektető a tőkéjét, miközben az eltelt időre vonatkozó kamatot természetesen megkapja. A kamatfizetés ráadásul negyedéves gyakorisággal történik, vagyis ilyenkor a befektető mindig megkapja a 7 százalék egynegyed részét.

Két állandó félelemmel találkozhatunk, amikor erről a visszaváltásról beszélgetünk:

a) mi történik, ha az állam csökkenti ezt a visszaváltási árfolyamot;

b) mi lesz, ha az állam egyáltalán nem tudja visszafizetni a tőkét.

Az első esetben a kockázatot az jelenti, hogy a jövőben egy esetleges módosítás miatt nem 1 százalék veszteség ér a visszaváltás miatt, hanem ennél nagyobb. (Hangsúlyozni érdemes, hogy a visszaváltáskori 1% fix összeg, vagyis nem éves értelmezésű, mint a kamat maga, vagyis minél hosszabb ideig tartjuk az eszközt, annál kevésbé rontja az összesített hozamunkat). Ezt mondhatjuk reális veszélynek, habár véleményem szerint erre is kicsi az esély a hitelesség megőrzése miatt. Ugyanakkor, ha ez bekövetkezik, akkor is néhány százalékos emelés következhet, ami még mindig lényegesen alacsonyabb hozamveszteséget jelent, mint amennyivel a kiemelkedő FixMÁP kamatok meghaladják egyéb kockázatmentes befektetési lehetőségek kamatait.

A második eset gyakorlatilag államcsődöt jelentene, hiszen éppen ez a vissza nem fizetés ennek a definíciója. Sokszor sokféle formában megjelenik a médiában, néha a közbeszédben is, de a reális veszélye – politikai berendezkedéstől függetlenül – a mai Magyarországon rendkívül alacsony. Főleg egy olyan eszköz esetén, ami forintban kibocsátott, vagyis az állam effektív pénznyomtatással bármikor helyt tud állni, ha szükséges. Ha van olyan forgatókönyv, amit minden állam és annak döntéshozói szeretnének elkerülni, az természetesen az államcsőd.

Még két izgalmas eszköz van, amikor lakossági állampapírokról beszélünk. Az egyik a MÁP Plusz konstrukció, amely szintén fix kamatozású, de egy előre meghatározott módon növekvő kamatot fizet. Vagyis az első évben kevesebbet, mint az 5. évben. A 7 százalékos kamat itt csak abban az esetben jön ki az ügyfélnek átlagos hozamként, hogyha a teljes futamidőre megtartja az értékpapírt. Ennek ellenére, ami esetleg előnye lehet a FixMÁP-pal szemben, hogy itt minden évben egyszer, a kamatforduló idején, 100%-on visszaváltható a kötvény, vagyis nem kell büntető kamatot fizetni az idő előtti kiszállásért.

A másik érdekes lakossági állampapír a Bónusz Magyar Államkötvény (BMÁP), ami viszont már egy változó kamatozású kötvény, így az éppen aktuális hozam lehetősége függ a piaci kamatoktól is. Egész pontosan ebben a konstrukcióban a három hónapos Diszkont Kincstárjegyek (DKJ) elmúlt időszakbeli kibocsátásainak átlagát fogja követni, és ehhez fizet minimális prémiumot is. A cikk írásának pillanatában a legtöbb ilyen sorozat valamivel 7 százalék alatti hozamot biztosít, de ahogy említettem, ez 3 havonta újraárazódik, és jelenleg inkább arra van esély, hogy némileg csökkenni fog. Előnye lehet ennek a konstrukciónak is, hogy negyedévente fizeti ki az adott időszakra vonatkozó kamatot.

A többi magyar állampapírról is érdemes beszélni, melyek kívül esnek a lakossági állampapírok bűvkörén, de mégis izgalmasak lehetnek. Itt olyan hosszú lejáratú államkötvényekről beszélünk, melyeknek a hozama most még 7 százalék közelében mozog, viszont a már említett kamatcsökkentések miatt ez gyorsan változhat akár már az idei évben. Ezeknek a klasszikus államkötvényeknek az érdekessége, hogy a kereskedését nem az ÁKK biztosítja, hanem a másodpiacon történik, vagyis mindig átárazódik a piaci kamatok alakulása szerint. Annak ellenére, hogy éppen ez jelenti az eddig említettekhez képest valamivel nagyobb kockázatát, de ha a várakozások beigazolódnak, akkor nagyobb nyereséget is hozhat, mint akár egy lakossági állampapír.

Példának okáért a 2041/A kötvény, amely lejárata távolinak tűnhet, de itt nem is a lejáratig történő megtartással lehet sikeres befektetést elérni. A jelenleg 7 százalékos hozamot biztosító 15 éves államkötvény lehetőségét éppen az adná, hogy amennyiben a piaci kamatok csökkenni kezdenek, akkor ennek a hozama is tovább csökken, vagyis a kötvény árfolyama emelkedik, és időarányosan a befektető akár lényegesen nagyobb hozamot is elérhet a 7 százaléknál, ha egy nagyobb kamatcsökkenési hullám után eladja az eszközt.

Mit jelent az, ha egy tíz éves államkötvénynek a hozama 1%-ot lejjebb jön?

A hozamok csökkenése a kötvény árfolyamának emelkedését jelenti, mégpedig olyan mértékben, ami a teljes hátralévő futamidőre módosítja az elérhető hozamot, vagyis egy 1%-os hozamcsökkenés egy 10 éves értékpapír esetén 10%-os árfolyam-emelkedést jelent. Ez pedig azt eredményezi, hogy a jó időpontban megvásárolt hosszú lejáratú kötvényeken akár a hozamánál lényegesen nagyobb nyereséget is elkönyvelhet a befektető, hogyha néhány éven belül egy nagyobb kamatcsökkenést követően értékesíti azt.DE általában ha nagyot lehet nyerni, akkor veszíteni is lehet, mondja a tapasztalt befektető. Igaza is van. Abban az esetben, ha a hozamok a mostani szintről még tovább emelkednének, akkor ez a számítás a másik irányba is igaz lenne, vagyis 1% hozamemelkedés esetén egy 10 éves papírnál 10%-os árfolyam-csökkenés következne be. Viszont ha nem adjuk el az értékpapírt, akkor ez csak az átértékelésben és portfólió értékében jelenik meg. Ha a befektető a lejáratig, vagy ahhoz egészen közeli időpontig megtartja a hosszú kötvényeket, akkor tényleges veszteség nem keletkezik. A 8 és fél százalékos hozammal megvásárolt 10 éves kötvény összességében az éves átlagos 8 és fél százalékos hozamot biztosítani fogja, amennyiben a lejáratig megtartja a befektető.

Külföldi állampapírok

Még mindig az államkötvényeknél maradva érdemes lehet beszélni külföldi kötvényekről is, különösen ilyen erős forintárfolyam esetén. A kamatok emelkedése ugyanis nemcsak magyar jelenség, hanem világszerte megfigyelhető, hogy a 2020-es évek elejéhez képest alapvetőn magasabb kamatszinteken stabilizálódtak a jegybanki alapkamatok. Ez pedig a hozamszinteket is jelentősen megemelte.

Amíg ugyanis 2021-ben rendszerint előfordult, hogy egy 5 éves német államkötvény hozama negatív tartományban volt, addig most egy ilyen eszköz közel 2,5 százalékos hozammal vásárolható. Még nagyobb volt az emelkedés az amerikai államkötvények esetén, hiszen itt a hírekbe is gyakran bekerülő 10 éves kötvény hozama több esetben is átlépte már a 4 százalékot.

Tudok Magyarországról bármilyen német államkötvényt vásárolni?

Igen. Jelenleg ez már nem jelenthet problémát. A megfelelő szolgáltatóval leszerződve a magyar befektető is könnyen elérheti a nemzetközi kötvénypiacot. Egyetlen fontos paraméter, hogy itt általában meghatároznak egy minimális kötésmennyiséget, amit el kell érni, de mivel ez a cikk a 20-30 millió forint közötti befeketésről szól, ebben az esetben ez sem jelenthet akadályt. Egy éven belüli német kincstárjegy, úgynevezett BUBILL jelenleg 2 százalék körüli hozammal vásárolható, és a minimális kötésmennyisége 10.000 euró. Ugyanakkor ha a forint jelenlegi, kifejezetten erős árfolyama is elmozdulna a 400-as érték irányába az euróval szemben, akkor a forintban mért hozam ennél lényegesen nagyobb is lehet.

Add meg adataidat, és ingyenes segítséget kapsz megtakarításaidhoz! A money.hu partnere, az Equilor elismert befektetési szakértője fog hívni téged.

Hogyan segít neked az Equilor szakértője?

- megválaszolja a kérdéseidet

- tájékoztat a piacon elérhető aktuális befektetésekről

- bemutatja az infláció feletti hozamokat kínáló lehetőségeket

Ne hagyd el addig az oldalt!

Mi a helyzet a részvénypiacon?

Az alacsony kockázatú kötvénypiacot követően nézzük, mi a helyzet a részvényekkel. Változatlanul fennáll egyfajta bizonytalanság egyrészt azzal kapcsolatban, hogy a geopolitikai kockázatok előbb-utóbb megjelennek-e ténylegesen a részvénypiaci árazásban, másrészt amiatt, hogy a lassan egy éve töretlenül emelkedő árfolyamokban érkezhet-e egy nagyobb korrekció, és ha igen, ez mekkora visszaesést jelent majd az árakban. Mindezek figyelembevételével egy most kialakítandó portfólióban én alacsonyra húznám a részvénykitettséget, és

esetleg abban az esetben vásárolnék nagyobb részvényportfóliót, ha valóban bekövetkezne még egy 20-25 százalékos visszaesés a piacon bármelyik fent említett ok miatt.

A kis részarányt, amit esetleg részvényekbe érdemes fektetni, két szektor között lehetne megosztani, ez pedig a hagyományos energiaszektor és a bankszektor.

Az energiaszektor esetében továbbra is az látszik, hogy habár a zöld átállás folyamatosan zajlik, de számos egyéb figyelemelterelő világesemény miatt közel sem olyan gyorsan, mint ahogy azt az évtized elején reméltük. Közben viszont az energiaipar alulárazottá vált, de úgy tűnik, hogy még jó pár évig nem tudunk majd eltekinteni ezen cégek hozzáadott értékétől, és a profitrátájuk is jól alakul.

A bankszektor pedig, amellett, hogy folyamatosan jól teljesít mostanában a magasabb kamatkörnyezetben, kifejezetten kedvező időszak elé nézhet, ha az Egyesült Államokban is megindul a nagyon várt – és Trump által sokat emlegetett – jegybanki kamatcsökkentési ciklus.

Add meg adataidat, és ingyenes segítséget kapsz megtakarításaidhoz! A money.hu partnere, az Equilor elismert befektetési szakértője fog hívni téged.

Ne hagyd el addig az oldalt!

Befektetési arany

Végül, de nem utolsósorban ilyen összegű befektetéseknél már érdemes a kockázatosabb eszközök között is körülnézni, habár itt szigorúan kiemelendő, hogy ilyen eszközök csak és kizárólag abban az esetben ajánlhatóak befektetőknek, hogy ha mind pénzügyi ismereteik, mind anyagi lehetőségeik, mind pedig kockázatvállaló hajlandóságuk megfelelővé teszi számukra az ilyen befektetéseket.

Az ilyen típusú termékek közül elsőként egy örök slágert érdemes elővenni, ez pedig az arany.

Elképesztő hullámvasúttal indult a 2026-os év a nemesfémek tekintetében. Persze ehhez hozzátartozik, hogy a tavalyi esztendő egyik legjobb befektetési terméke volt az arany, miután közel 50%-al emelkedett az árfolyama. Idén januárban újabb fékezhetetlen szárnyalás következett, és kevesebb, mint egy hónap alatt további 25 százalék emelkedés következett. Itt viszont már olyan túlárazottság alakult ki, aminek eredménye egy 20 százalékos korrekció lett. Az ezt követő megnyugvás viszont újra előtérbe helyezheti a nemesfém gyakran emlegetett előnyeit, úgy mint értékállóság, geopolitikai krízisekben menekülőeszköz szerep és a tovább növekvő jegybanki vásárlások tartalék céljából.

Azt, hogy milyen módon lehet az arany árfolyamának mozgásait meglovagolni, és erre milyen befektetési eszközök vannak, az alábbi cikkben dolgoztuk fel:

Befektetés devizába

Az arany mellett gyakran beszédtéma a befektetők körében, hogy devizát kellene vásárolni, mert a forint elmúlt egy éves látványos erősödése talán már kicsit túlzó, és sokan attól tartanak, hogy ha a várt jegybanki kamatcsökkentések elindulnak, akkor a deviza árfolyamában is visszarendeződés történhet. Ennek eredményeként a devizabefektetéseknek is meglehet a maga helyük a portfólióban.

A korábban említett német államkötvények például tökéletes eszközök lehetnek erre, hiszen azt euróban vásárolja meg a befektető, és lejáratkor is eurót kap érte vissza, vagyis devizabefektetésnek tekinthető, ami ellensúlyozza a forint esetleges értékvesztését. Persze másik oldalon azt is ki kell emelni, hogy

ha a forint jelentősen erősödne az adott időszakban, akkor egy német államkötvény hozama forintban számolva látványos csökkenést is mutathat.

A devizavásárlásra vagy -eladásra néhányan nem is csak olyan formában tekintenek, hogy át lehet váltani a befektetéseiket, hanem direkt devizaspekulációként. Ez azonban, mivel az egyik legnagyobb kockázatot magában rejtő befektetési forma, csak nagyon keveseknek megengedhető. Ennek ellenére sokan figyelik a dollár tendenciózus gyengülését, vagy a svájci frank folyamatos erősödését.

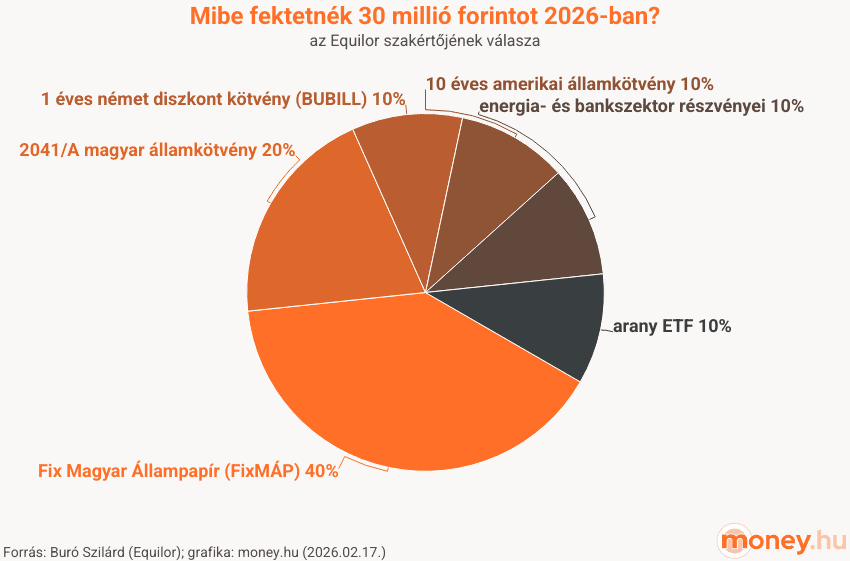

Összegzés: így nézne ki most a befektetési portfólióm

Mindent figyelembe véve, ha most kellene megválaszolni, hogy milyen elemeket választanék egy 30 millió forintos befektetési portfólióba, akkor

- 40 százalékban Fix Magyar Állampapírt,

- 20 százalékban 2041/A államkötvényt,

- 10 százalékban 1 éves német diszkont kötvényt (BUBILL),

- 10 százalékban 10 éves amerikai államkötvényt,

- 10 százalék az energia- és bankszektor részvényeit,

- 10 százalék arany ETF-et.

Amennyiben a következő 1 évben bekövetkezne egy nagyobb részvénypiaci esés, akkor gondolkodnék el egy részvényportfólió összeállításában, maximum a befektetett tőke 30 százalékáig.

Add meg adataidat, és ingyenes segítséget kapsz megtakarításaidhoz! A money.hu partnere, az Equilor elismert befektetési szakértője fog hívni téged.

Hogyan segít neked az Equilor szakértője?

- megválaszolja a kérdéseidet

- tájékoztat a piacon elérhető aktuális befektetésekről

- bemutatja az infláció feletti hozamokat kínáló lehetőségeket

Ne hagyd el addig az oldalt!

A jelen honlapon található információk és kiadványok a szerző(k) személyes szakmai véleményét tükrözik. A szerző(k) a kiadványt munkakörükön kívüli személyes szakmai tevékenység keretében készítette/ék és nem értelmezhető az Equilor Zrt., vagy a honlap üzemeltetőjének vagy egyéb szervezet hivatalos álláspontjaként, ezért ezek a kiadványért, az abban foglalt információkért való felelősséget kizárják.

A kiadvány, a honlapon megjelenő információk nem értelmezhetők a 2007. évi CXXXVIII. törvény (Bszt.) 4. § (2). bek. 8. pontja szerinti befektetési elemzésként és a 9. pont szerinti befektetési tanácsadásként. A kiadvány és a benne foglalt információk marketingközleménynek minősülnek és nem a befektetési elemzés függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készültek, egyúttal nem vonatkozik rájuk a befektetési elemzés terjesztését, közzétételét megelőző ügyletkötésre vonatkozó tilalom.

Jelen kiadvány, abban foglalt információk sem önmagában, sem részben nem képeznek ajánlatot, vagy felhívást semmilyen pénzügyi eszköz jegyzésére, vagy megvásárlására, tartására, értékesítésére és sem maga a kiadvány, sem annak bármely tartalma nem tekinthető semmilyen szerződéskötésre, vagy kötelezettségvállalásra történő ösztönzésként, így az ebben szereplő információk csak saját felelősségre használhatók fel. A szerző(k) nem vállal(nak) felelősséget arra, hogy a dokumentumban megfogalmazott előrejelzések és kockázatok a piaci várakozásokat tükrözik és azok a valóságban is beigazolódnak.

A dokumentumban foglalt számszerű adatok kizárólag tájékoztató jelleggel bírnak, csak a szerző(k) adott időpontban kialakított véleményét tükrözik és későbbi módosítás tárgyát képezhetik. A szerző(k), a honlap üzemeltetője nem vállal felelősséget a kiadvány, az abban foglalt információk aktualizálására. A kiadványban deklarált tájékoztatások kapcsán nem kerültek figyelembevételre az egyes, dokumentumhoz hozzáférő befektetők pénzügyi ismeretei, egyedi befektetési céljai, kockázatvállaló képessége.

Bármely befektetési döntés meghozatala szükséges és javasolt az adott befektetés alkalmasságának és megfelelőségének adott befektető szempontjából történő egyedi személyreszabott vizsgálata, melyre a jelen oldal nem vállalkozik és nem is alkalmas. Az egyes befektetési döntések meghozatala előtt tájékozódjon részletesen és több forrásból, szükség esetén konzultáljon személyes befektetési tanácsadóval!

A dokumentum, vagy annak tartalmának ilyen felhasználásából, illetve azzal összefüggésben bármely más módon keletkező esetleges veszteségekért a szerző(k), Equilor Zrt., a honlap üzemeltetője felelősséget nem vállal.