2024-től új szabályként jelent meg a magyarországi lakáshitelezésben a 10 százalék önerővel való hitelnyújtás lehetősége. Ez az alternatíva amellett, hogy szélesíti a hitelfelvevők mozgásterét, több kockázatot is hordoz magában a bankok és az adósok oldaláról egyaránt. Ezért a pénzintézetek különös alapossággal bírálnak minden olyan lakáshitel-igénylést, aminél az igénylők csak 10 százalék önerőt tudnak vagy akarnak felmutatni. Ebben a cikkben körbejárjuk a 10 százalék önerős lakáshitelek igénylési szabályait és kockázatait, illetve rávilágítunk, hogy milyen bírálati szempontokra lehet számítani az ilyen konstrukcióban igényelt lakáshiteleknél.

Add meg elérhetőségedet, és 1-2 munkanapon belül:

- Teljesen díjmentesen konzultálhatsz bankfüggetlen szakértőnkkel

- Megismerheted az egyedi kedvezményeket, amiket a bankfiókban nem ajánlanak

- Időt és akár milliókat spórolhatsz a banki ajánlatok személyre szabott előszűrésének köszönhetően

Nem mindegy, hogy 10 vagy 20 százalék, vagy még magasabb önerő kell

Ha hitel segítségével szeretnél lakást venni, egyáltalán nem mindegy, hogy mekkora önerőt kell felmutatnod, és mennyi hitelt kaphatsz a vásárláshoz. Ugyanis, ha nincs elegendő önerőd, akkor lakáshitelt sem tudsz felvenni, hacsak nem tudsz pótfedezetet bevonni az ügyletbe. Ugyanakkor ha egy teljesen hétköznapi helyzetet nézünk, amikor az ingatlanfedezet csak a megvásárolandó lakás lenne, a jogszabályok szerint minimum 20 százalék önerővel kell rendelkezned, amelyet az idei évtől egy egy új rendelet, a 10 százalék önerő melletti lakáshitel-felvétel lehetősége egészít ki. Ez továbbra is azt jelenti, hogy az ingatlan teljes vételárát nem finanszírozhatod hitelből, még akkor sem, ha a jövedelmed alapján a havi törlesztőket probléma nélkül ki tudnád fizetni.

Egy 60 millió forintos ingatlan esetében

- a 10 százalék önerő 6 milliót,

- a 20 százalék önerő 12 millió forintot jelentene.

- Ha ennél is több, például 30 százalék önerőt kellene felmutatnod, akkor 18 millió forinttal kéne számolnod.

A hitelt nyújtó bank határozza meg, hogy mekkora önerő mellett nyújtja neked a kölcsönt. A maximális finanszírozási arányt meghatározó rendelettől azonban szigorúbb is lehet, ugyanakkor megengedőbb nem: 20 százalékos önerőnél tehát magasabbat is elvárhat, kevesebbet azonban nem. Ez alól kivétel, ha az adott pénzintézetnél lehetőség van a 10 százalékos önerő melletti hitelfelvételre, és hitelfelvevőként megfelelsz ezen lehetőség jogszabályi feltételeinek is.

Ezek a 10 százalékos önerővel való lakáshitelhez jutás jogszabályi feltételei

A 10 százalékos önerő egyben azt is jelenti, hogy a hitel összege elérheti az ingatlan forgalmi értékének 90 százalékát. Erre akkor van lehetőséged, ha

- nincs és nem is volt még lakástulajdonod, vagy 50 százalékot elérő tulajdoni hányadod lakóingatlanban,

- vagy csak olyan lakástulajdonnal rendelkeztél, amely jogszabályon alapuló haszonélvezeti joggal terhelt.

Ha adóstárssal veszed fel a lakáshitelt, akkor az adóstársadnak is meg kell felelnie ezeknek a feltételeknek. A feltételek fennállásáról írásbeli nyilatkozatot kell tenned (és az adóstársnak is), továbbá a bank az ingatlan-nyilvántartás adatai alapján győződik meg róla.

Mit jelent a jogszabályon alapuló haszonélvezet?

A haszonélvezeti jog alapulhat jogszabályon, szerződésen, bírósági vagy hatósági rendelkezésen. A jogszabályon alapuló haszonélvezet a törvény által keletkezik. Egyik leggyakoribb esete, amikor egy házaspár közös tulajdonában álló lakást az egyik házastárs halálakor a gyermekek öröklik meg, a túlélő házastárs pedig haszonélvezőként kerül bejegyzésre.

Tehát ha ilyen eset áll fenn meglévő lakástulajdonoddal kapcsolatban, az nem kizáró ok a 10 százalék önerővel történő hitelfelvétel feltételeinek teljesítéséhez.

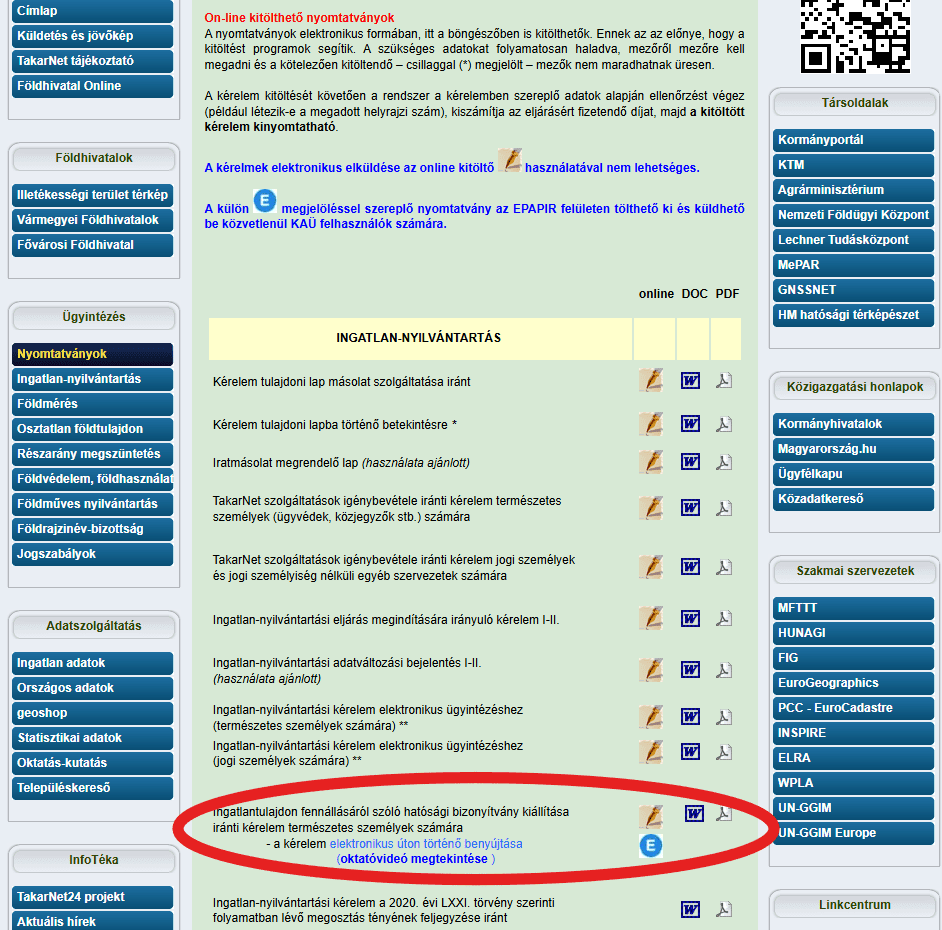

Ez az igazolás kell az 10%-os önerő igénybevételhez

Amellett, hogy a hiteligénylési nyomtatványon vagy egy külön dokumentumban nyilatkoznod kell, arról, hogy nincs lakástulajdonod vagy 50 százalékot elérő tulajdoni hányadod, erről még igazolást is be kell mutatnod a banknak. Ez az igazolás az “Ingatlantulajdon fennállásáról szóló hatósági bizonyítvány kiállítása iránti kérelem természetes személyek számára”, melyet a földhivatali portál Nyomtatványok menüjéből lehet letölteni word vagy pdf formátumban, illetve online kitöltésre is van lehetőség. A kérelmet Lechner Tudásközpont Nonprofit Korlátolt Felelősségű Társaság 1114 Budapest, Pf.: 566 címére kell postázni. A kérelem személyesen is leadható, az ügyfélszolgálat a 1111 Budapest, Budafoki út 59. alatt található. Az igazolás kiállításának díja 4.800 forint.

Az igazolás iránti kérelem ügyfélkapuval (Ügyfélkapu+, DÁP) az e-papír szolgáltatásban, az epapir.gov.hu oldalon is indítható, ennek menetéről szól ez az oktatóvideó.

A Lechner Tudásközpont által kiadott igazolás alapján megállapítható, hogy

- nincs és nem is volt ingatlantulajonod vagy

- volt vagy van ingatlantulajdonod.

Ha nem volt és jelenleg sincs lakásod, akkor a banknak ez az igazolás elégséges.

Ugyanakkor ha a Lechner Tudásközpont az adatokból azt állapítja meg, hogy van vagy volt ingatlantulajdonod, akkor a földhivataltól ki kell kérni egy tulajdoni lapot, amelyből kiderül, hogy az adott ingatlanban kevesebb mint 50 százalékos tulajdonod van, vagy jogszabályon alapuló haszonélvezet áll fenn rajta, esetleg az ingatlan besorolása nem lakóingatlan. Ha ezeket nem tudod a tulajdoni lappal alátámasztani és van a tulajdonodban lakóingatlan, akkor nem vagy jogosult 10 százalék önerővel lakáshitelt felvenni.

A külföldi ingatlantulajdon nincs nevesítve a jogszabályi feltételek között, jelenlegi információink alapján azt a bankok nem is vizsgálják.

Nem kell hatósági bizonyítvány az Otthon Start feltételeinek igazolásához

Az Otthon Start jogszabály értelmében a szeptember 1-jén elindult Fix 3%-os lakáshitel jogosultsági feltételeinek igazolása az igénylő nyilatkozatával történik. Így a Lechner Tudásközponttól nincs szükség semmilyen igazolásra az Otthon Start programban előírt feltételek igazolásához.

A szükséges nyilatkozat az Otthon Startról szóló kormányrendelet mellékleteként érhető el.

A bank az ügyintézés folyamán az ügyfél tulajdoni viszonyait az ingatlan-nyilvántartási rendszer segítségével közvetlenül vizsgálhatja.

Az ingatlantulajdon fennállásáról szóló hatósági bizonyítványt egyéb – más jogszabályok által előírt – esetekben továbbra is szolgáltatja a Lechner Tudásközpont.

10% önerő energiahatékony lakásszerzéshez és energiamegtakarítási célú felújításhoz is

A 2025. január elsejétől hatályos MNB rendelet értelmében az első lakásszerzésen kívül az energetikailag hatékony lakások esetében is lehetőség nyílt a 10%-os önerőre: Forint alapú finanszírozás esetén a hitel összege elérheti az ingatlan forgalmi értékének 90%-át is, amennyiben a hitelcél a fedezetként szolgáló energetikailag hatékony lakás vásárlása, építése vagy a fedezetként szolgáló lakás energiamegtakarítási célú felújítása.

Olyan lakóingatlanok vásárlása és építése finanszírozható 10% önerővel, melyek primer energiaigénye legfeljebb 68 kWh/m2/év és „A+” vagy annál magasabb energetikai besorolású.

Felújítás esetén pedig akkor elegendő a 10% önerő, ha az ingatlan “A”-nál kedvezőtlenebb energetikai minőségű, de a felújítást követően legalább “A” energetikai besorolású lesz és primer energiaigénye nem fogja meghaladni a 76 kWh/m2/év értéket; illetve amennyiben a felújítás legalább 30%-os primerenergia-igény csökkenést eredményez.

Szűk keresztmetszet: az ügyfélminősítés és település is fontos a banki döntéshez

A 10 százalék önerő melletti hitelezés esetén a bankok nem adják meg mindenkinek a magasabb hitelösszeget, aki erre a fenti jogszabályi feltételek alapján jogosult lenne. Érdemes inkább úgy tekinteni ezekre a feltételekre, mint egy belépőre ahhoz, hogy egyáltalán beadhasd a hiteligényt 10 százalékos önerővel. Ugyanakkor még számos tényező függvénye, hogy az igénylésed pozitívan vagy negatívan bírálják el a bankok mely szempontok meghatározása teljes mértékben az adott bankon múlik.

A hitelintézetek számára beláthatóan nagyobb kockázatot jelent a magasabb hitelösszeg és az alacsonyabb önerő. A lakáshitelek esetében a banknak a fedezetül felajánlott ingatlan és az igénylő jövedelme együttesen jelenti a biztosítékot a kölcsön visszafizetésére. Mivel az alacsonyabb önerő a bank számára magasabb kockázat, ezért magasabb jövedelmet várnak el. Ugyanakkor ha valamiért az adós mégsem fizetné a törlesztőrészleteket, végső soron a bank az ingatlan értékesítésével juthatna hozzá a pénzéhez. Ezért a bank a hitelbírálat során meghatározza az ingatlan hitelbiztosítéki értékét is, ami azt az értéket jelenti, amennyiért a bank jó eséllyel értékesíteni tudja az ingatlant az adós nem fizetése esetén. A hitelbiztosítéki érték ugyanakkor önmagában nem elegendő a hitel összegének meghatározásához.

Mit néznek tehát a bankok a 10 százalék önerős lakáshitel bírálatakor?

Minden egyes bank belső hitelbírálati szempontrendszerébe természetesen nem láthatunk bele, ugyanakkor a hitelbírálatkor a következő szempontok általánosan meghatározóak lehetnek:

- jogszabályi feltételeknek való megfelelés

- hitelképesség, KHR

- jövedelem, JTM

- ügyfélminősítés eredménye

- milyen településen fekszik az ingatlan

- ingatlan hitelbiztosítéki értéke

- ingatlan vételára

- milyen típusú a lakáshitel (piaci kamatozású vagy államilag támogatott, ezen belül gyermekvállalás történik-e)

- a hiteligénylést megelőző 90 napon belül történt-e személyi kölcsön vagy Babaváró hitel felvétel

Összességében tehát 10 százalék önerővel azok kaphatnak lakáshitelt jó eséllyel, akik a jogszabály által támasztott követelményeken túl magas jövedelemmel és biztos munkahellyel rendelkeznek, illetve a fedezetül felajánlott ingatlan nagyobb településen (például főváros, megyeszékhelyek, nagyvárosok), vagy gazdasági, turisztikai vagy egyéb szempontokból frekventáltabb településen (például agglomeráció, Balaton-part) fekszik.

Az egyes bankoknál a 10% önerővel való hitelnyújtás szabályai nem egységesek, több bank támaszt speciális feltételeket is, ezért érdemes hitelszakértői segítséget kérni ahhoz, hogy melyik bank pontosan mit vár el a 10 százalék önerős lakáshitelhez, illetve, hogy mik a kizáró okok.

A 10 százalék önerővel való hitelhez jutás kockázatai

Az alacsony önerő és a magas hitelkitettség mind a bankok, mint a hitelfelvevők szempontjából kockázatos. A bank az ingatlan értékének 90 százalékára nyújt hitelt, ezzel nagyobb összeget kell kihelyeznie, mint magasabb önerőnél. A nagyobb hitelösszeg a hitelfelvevő számára nagyobb összegű havi törlesztőrészleteket jelent, ezáltal a törlesztési kockázat is megnő.

A cikk elején említett 60 milliós ingatlanértéknél maradva

- 10 százalék önerős lakáshitelnél 54 millió forint hitelösszeggel számolhatunk, melynek havi részlete 25 éves futamidő esetén a legkedvezőbb konstrukció esetén is mintegy 346 ezer forint,

- míg 20 százalék önerőnél 48 milliós hitelösszegre lenne szükség, amit 25 éves futamidővel számolva 307 ezer forintos törlesztőrészlettel lehet a legolcsóbban felvenni jelenleg.

- 30 százalék önerőnél 42 millió forintot kellene felvenni, amelyek havi törlesztőrészlete 25 évre 269 ezer forinttól kezdődik.

A teljes visszafizetendő összegekben még markánsabban meglátszik a különbség. A 10 és a 30 százalék önerő összege között csak 12 millió forint eltérés van, ugyanakkor az 54 milliós és a 42 milliós hitelösszeg 25 év alatt visszafizetendő teljes összege között 23-25 millió forint is lehet a különbség.

Kinek lehet előnyös az alacsonyabb önerővel történő lakásvásárlás?

- Önálló lábra álló fiatalok: Akik most lépnek be az ingatlanpiacra, és még nem rendelkeznek ingatlannal, amelyet eladhatnának az önerő növelése érdekében, valamint jelentős megtakarítást sem tudtak egyelőre felhalmozni, de ígéretes jövedelemmel rendelkeznek.

- Átmenetileg “készpénzhiányos” vásárlók: Akik rendelkeznek a vásárláshoz szükséges jövedelemmel, de aktuális pénzügyi helyzetük nem teszi lehetővé nagy összegű megtakarítások felhasználását.

- Befektetők: Akik szeretnék kihasználni az ingatlanpiaci lehetőségeket anélkül, hogy jelentős összeget kötnének le egyetlen befektetésben, és így több projektbe tudnak befektetni kisebb önerővel.