“Ha nem csinálunk semmit, abból baj nem lehet” – ez az a hozzáállás, ami a megtakarításokra nem feltétlen igaz, mert ezeknél a tétlenség veszteséget is okozhat. Nagyon sokan ülnek például olyan állampapírokon, amik a mai kínálathoz képest vészesen alacsony kamatot fizetnek, mégsem merik lecserélni őket a visszaváltási díj miatt. Egy egymillió forintos megtakarítás példáján keresztül kiszámoltuk, hogy mikor jobb megtartani, és mikor jobb lecserélni a meglévő állampapírokat újabbra.

Néhány éve be kellett érni a 4-5 százalékos kamatokkal, ha magyar állampapírról volt szó. A MÁP Plusz 3,5–6 (átlagban 4,95) százalékos kamata elég volt ahhoz, hogy “szuperállampapírnak” nevezzék. Annak ellenére vásárolták tömegek, hogy nem inflációkövető, hanem fix kamatot fizet, hiszen ilyen alacsony, 2-3 százalékos infláció mellett miért is kellene inflációkövetőnek lennie – gondolták akkor sokan.

Az infláció azóta 25,4 százalék, a MÁP Plusz kamata pedig még mindig csak 4,95 százalék. A Prémium Magyar Állampapír (PMÁP) kamata eközben 16 százalék, jövőre talán 21% is lesz. Visszahozták a Bónusz Magyar Állampapírt (BMÁP), a jelenlegi kamata 15,17%, pedig nem is inflációkövető. De már némelyik Diszkont Kincstárjeggyel (DKJ) is 14,9% évesített hozamot lehet elérni néhány hónapos futamidővel.

Nem véletlen, hogy az emberek rengeteg MÁP Pluszt váltottak vissza az utóbbi időben, de még így is ez a második legnagyobb állományú állampapír a lakosság birtokában: 1544 milliárd forintot tartanak belőle jelenleg is. A MÁP Plusz futamideje 5 év, ami a 2019. június 3-i bevezetése óta még nem telt le egyik sorozatnál sem – lejárat előtt lehetne csak visszaváltani.

Ennyit csökkent egy év alatt a MÁP Plusz állománya.

Forrás: ÁKK

Könnyű belátni, hogy súlyos kamatveszteséget jelent, ha 16 helyett csak 4,95 százalékon kamatozik a pénzed. Az ember erőforrásai végesek, így azon a pénzen, ami MÁP Pluszban áll, nem tudsz PMÁP-ot, BMÁP-ot vagy bármi mást vásárolni.

Adódik a kérdés, hogy milyen szankciók érhetnek, ha lejárat előtt visszaváltod az állampapírt, és megéri-e vajon áttenni a pénzt másik állampapírba. Vagyis azt kell összevetni, hogy mit vesztesz az egyikkel, mit nyersz a másikkal, és pozitív lesz-e a végén a mérleg.

Mennyi az állampapír visszaváltási díja?

Az állampapír egy olyan hitelviszonyt testesít meg közted és az állam között, amiben az állam vállalja, hogy a futamidő végén visszaadja a névérték (a tőke) 100 százalékát, illetve menet közben, meghatározott időközönként kamatot fizet rá. Ilyenkor azt mondjuk, hogy az állampapírt 100 százalékos árfolyamon váltja vissza.

Ha viszont a futamidő közben váltod vissza az állampapírt, akkor ez az árfolyam már nem 100 százalék lesz, hanem annál kevesebb. A levont részt hívja a köznyelv visszaváltási díjnak. Az állam így akar arra motiválni, hogy várd meg a futamidő végét, hiszen az államnak nem érdeke, hogy a vártnál hamarabb vissza kelljen adnia a kölcsönvett pénzt.

A visszaváltási árfolyamoknak a kincstári árfolyamjegyzésben tudsz utánanézni. Itt a megfelelő állampapírtípust és -sorozatot megkeresve a vételi nettó árfolyam oszlopot kell figyelned. Azért a vételit, mert a Kincstár szemszögéből nézve fogalmazták meg, mivel ők azok, akik visszaveszik tőled az állampapírt.

Ebben kamat nincs, ez az árfolyam csak a befizetéseidre koncentrál. Azt már említettük, hogy a befizetéseidet veszik 100-nak. Vagyis az itt megadott számot (pl. 99,5) kell kivonnod 100-ból ahhoz, hogy megkapd a visszaváltási díjat. A MÁP Plusz esetében ez 0,5 százalékot jelent.

Tegyük hozzá, hogy a Kincstár bármikor növelheti vagy csökkentheti ezt a díjat. A MÁP Plusznál például 0,25% volt csak a visszaváltás, mikor bevezették, azóta ezt megduplázták. A PMÁP-nál és a BMÁP-nál az 1%-os díj a jellemző.

A MÁP Plusz 0,5%-os visszaváltási díja 1 millió forintnál 5 ezer forint levonást jelentene.

A felhalmozott kamatokkal még ez a díj is megspórolható. Az időarányos kamatra ugyanis jogosult vagy, így azt is meg fogod kapni visszaváltáskor. A felhalmozott kamatot ugyanígy a kincstári árfolyamjegyzésnél láthatod, egy külön oszlopban. Ha a kamatnál azt írják, hogy 1,03, akkor ezt hozzá kell adnod a vételi nettó árfolyamhoz, és így megkapod a vételi bruttó árfolyamot: például 99,5 + 1,03 = 100,8. Ez lesz az, amit ténylegesen kifizetnek neked visszaváltáskor – a névérték 100,8%-át –, és mint láthatod, 100-nál nagyobb számot kaptunk, vagyis nem kerülsz mínuszba, sőt nyereséggel szállsz ki.

De lehet, hogy a felhalmozott kamat csak 0,25. Ebben az esetben: 99,5 + 0,25 = 99,75, ami azt jelenti, hogy a névértéknek csak a 99,75%-át kapod meg még kamatokkal együtt is.

A kincstári visszaváltási árfolyamokat megtalálod a WebKincstárban vagy a MobilKincstárban is két helyen:

- általánosságban az Állampapírok / Állampapír árfolyamok menüpont alatt,

- a saját állampapírjaiddal kapcsolatban az Új tranzakció / Eladás menüpontban.

Ezek az árfolyamok az Államnál nyitott kincstári számlára vásárolt állampapírok visszaváltására vonatkoznak. Ha a MÁP Pluszt banknál, befektetési szolgáltatónál vetted, akkor az ő saját árjegyzésüket kell megnézned, ami sokszor drágább az államénál. Külön cikkben hasonlítottuk össze a banki állampapír visszaváltási árfolyamokat.

MÁP Plusz kedvezményes visszaváltása 0%-os díjjal

A MÁP Plusznak viszont van egy olyan speciális tulajdonsága, hogy levonás nélkül, 0%-os díjjal vissza lehet váltani a kamatfizetéseket követő 5 munkanapban. Az első évben erre kétszer, utána évente egyszer van lehetőséged.

A megvásárolt sorozat számát kikeresve a nyilvános ajánlattételben megtalálod a kamatfizetési dátumokat, így látni fogod, mikor lesz a következő olyan periódus, amikor 5 munkanapon keresztül büntetés nélkül eladhatod a MÁP Pluszodat. A kamatfizetés (esedékességfizetés) dátumát még egyszerűbben megnézheted a WebKincstárban vagy a MobilKincstárban, amennyiben kincstári számlára vásároltad az állampapírjaidat. Ugyanezt akkor is megteheted (a számlavezetődnél intézve), ha banknál vagy befektetési szolgáltatónál vásároltál MÁP Pluszt.

Azt viszont tudnod kell, hogy minél tovább vársz, annál több kamattól esel el, amit egy másik állampapír után kaphatnál. Sok esetben a várakozásnál jobban megéri bevállalni a visszaváltási díjat is, mert a magasabb kamatok kompenzálhatják.

Add meg adataidat, és ingyenes segítséget kapsz megtakarításaidhoz! A money.hu partnere, az Equilor elismert befektetési szakértője fog hívni téged.

Hogyan segít neked az Equilor szakértője?

- megválaszolja a kérdéseidet

- tájékoztat a piacon elérhető aktuális befektetésekről

- bemutatja az infláció feletti hozamokat kínáló lehetőségeket

Ne hagyd el addig az oldalt!

Mennyit nyerhetsz az állampapír lecserélésével?

Ha felmérted, mennyi veszteséggel járna a MÁP Plusz eladása – járna-e egyáltalán –, akkor már csak az a kérdés, hogy a felszabaduló összegen milyen másik állampapírt vásárolsz. A trendeknek megfelelően a példánkban válasszuk a PMÁP egyik sorozatát.

Ha már PMÁP, akkor azt kell eldöntened, hogy a 4 vagy a 7 éves futamidőt választod, mert az éves kamat a rövidebbnél 15,25%, a hosszabbnál 16%. A kamattal tehát 4-7 éves elköteleződés jár, ami ebben az esetben sem azt jelenti, hogy a PMÁP-ot kötelező megtartanod a futamidő végéig; ezt is bármikor eladhatod. Ugyanakkor nem tudhatod, hogy az 1% visszaváltási díj nem lesz-e több a jövőben.

A példa kedvéért válasszuk a 7 éves PMÁP-ot 16 százalékos kamattal. A legújabb, 2023. március 28-a óta forgalomban lévő 2030/J sorozat első kamatperiódusa kicsivel rövidebb egy évnél, így arányosítva 15,65% kamatot fog fizetni:

Forrás: PMÁP 2030/J nyilvános ajánlattétele

Ez az állampapír már forgalomban van, azaz a kamata jelenleg is pörög. Ezt szintén a kincstári árfolyamjegyzésnél tudod megnézni, ahol látható, hogy a 2030/J sorozat már 0,3934% felhalmozott kamatot ért el – ez az, amiről már lemaradtál, a kamatra ugyanis csak azokra a napokra vagy jogosult, amikor az állampapír a birtokodban volt. Ha a cikk írásának napján vennéd meg ezt az állampapírt, akkor 15,65 – 0,3934 = 15,2566% kamatra lennél jogosult 2024. március 20-án.

A példánkban 1 millió forintot tartottunk MÁP Pluszban, aminél eltérő visszaváltási díjakkal és felhalmozott kamatokkal számoltunk.

Az egyik esetben megállapítottuk, hogy a névérték 100,8%-át kapnád vissza, ami 1.008.000 forintot jelent. Ezt PMÁP-ba fektetve, 15,2566% kamattal számolva 1.161.786 forintot kapnánk. Vagyis a kamatnyereség 153.786 forint. Természetesen a MÁP Plusz is fizetett volna kamatot, a legjobb esetben is 6 százalékot, ami 60.000 forint jelentene.

A másik esetben 99,75%-os árfolyammal számoltunk, tehát veszteségesen szálltál volna ki, és egymillió befizetése után csak 997.500 forintot vehettél volna ki (még kamatokkal együtt is). Ez azonban PMÁP-ba fektetve 1.149.684 forintra növekedne – vagyis ismét jól jártál volna a váltással.

Harmadikként azzal a szerencsés helyzettel számoltunk, hogy pont a kamatfizetés utáni 5 napban vetted ki a MÁP Pluszban lévő összeget, majd tetted át PMÁP-ba. Ha feltételezzük, hogy 6% volt a MÁP Plusz utáni kamat, akkor 1.060.000 forintod van befektetésre. A következő kamatfizetéskor már 1.221.720 forintod lenne.

Meddig lesz magas a PMÁP kamata?

Ahogy említettük, csak néhány éve volt, hogy a PMÁP nem tűnt olyan jó befektetésnek a MÁP Pluszhoz képest, mivel alacsony volt az infláció. Kérdés, hogy meddig lesz ilyen magas kamata a PMÁP-nak.

A PMÁP kamatáról azt kell tudni, hogy a kamatbázist az előző év átlagos inflációja adja. A kamatprémium ehhez képest +0,75 vagy +1,5 százalékpont. Mivel mindig az előző, lezárt évet veszik figyelembe, így a PMÁP csúszásban jár az infláció lekövetésével. Jelenleg a 2022-es, 14,5 százalékos infláció után fizetik a kamatot.

Az infláció azóta a 25,4 százalékot is elérte év/év összehasonlításban, így szinte biztosan nőni fog a PMÁP kamata jövőre is. Az éves átlagos infláció szintjét a jellemzően optimista MNB az alábbiak szerint jósolja:

- 2023: 15,0-19,5%

- 2024: 3,0-5,0%

- 2025: 2,5-3,5%

Ha stimmelnek az előrejelzéseik, akkor jövőre a PMÁP kamata 16,5-21% is lehet. A 2025-ben kifizetett kamata 4,5-6,5, a 2026-os kamata 4-5% körül alakulhat. Ez alapján, még egy optimista forgatókönyvvel számolva is a MÁP Plusz leghamarabb 2-3 év múlva kelhet versenyre a PMÁP kamatával.

Add meg adataidat, és ingyenes segítséget kapsz megtakarításaidhoz! A money.hu partnere, az Equilor elismert befektetési szakértője fog hívni téged.

Hogyan segít neked az Equilor szakértője?

- megválaszolja a kérdéseidet

- tájékoztat a piacon elérhető aktuális befektetésekről

- bemutatja az infláció feletti hozamokat kínáló lehetőségeket

Ne hagyd el addig az oldalt!

Mi a helyzet a többi állampapír cseréjével?

Cikkünkben főleg a MÁP Plusszal foglalkoztunk, mivel sokan vásárolták meg annak idején, és sokan is váltják vissza, ettől függetlenül a többi állampapír cseréjére is ugyanezek az alapelvek vonatkoznak. Vagyis előbb a visszaváltási árfolyamot kell megnézni, fel kell mérni a potenciális veszteségeket, majd megnézni, hogy az új állampapír kamata mennyire kompenzálja a levonásokat.

A PMÁP és a BMÁP esetében a visszaváltási díj jelenleg 1 százalék, ez azonban sokkal magasabb is lehet, főleg a Magyar Államkötvények (MAK) esetében. Ezek 3, 5, 7, 10, 15 vagy 20 éves futamidejű, fix vagy változó kamatozású, 10.000 forintos alapcímletű állampapírok, amik félévente vagy évente fizetnek kamatot. Ezeknél előfordul 40-50 százalékos visszaváltási díj is, amit még a felhalmozott kamat sem képes kompenzálni:

Ennek a kereslet-kínálat az oka. A lejárat előtt visszaváltott állampapír ugyanis a másodpiacra kerül, ahol ismét meg lehet venni. A PMÁP-ot és BMÁP-ot könnyen tovább lehet értékesíteni, de a rosszul fizető állampapírokra nem feltétlen lesz akkora kereslet. Ha senki nem akarja megvenni, kénytelenek lejjebb vinni az árfolyamát.

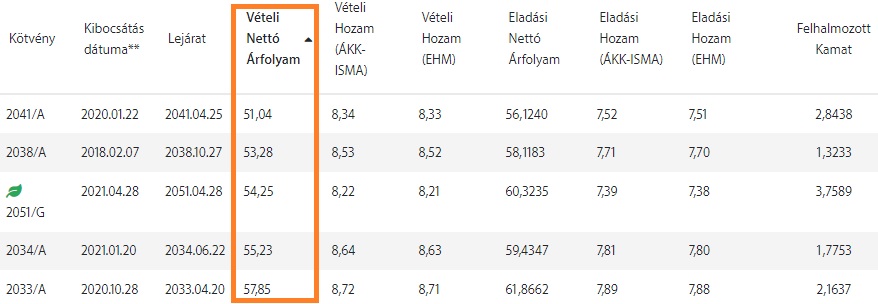

Elég csak megnézni a táblázatban a MAK 2041/A sorozatát, ami fix 3 százalékos kamatot fizet még 18 éven keresztül. Ha valaki kénytelen túladni ezen az államkötvényen, akkor a befektetők azt mondják, hogy rendben, megveszik, de csak áron alul, mert lennének ennél magasabb kamatot fizető állampapírok, és úgy sejtik, hogy ez még egy darabig így lesz. Az elmaradt kamatokat és az inflációt bekalkulálva nekik ez csak úgy éri meg, ha 51,04%-ot fizetnek érte. Azaz ez esetben 510.400 forintot fizetnek, de lejáratkor 1.000.000 forint kapnak érte az államtól. Nem véletlen, hogy az államkötvény-állománynak csak 0,2%-a van a háztartások kezében, a többit főként külföldiek, kisebb részben pedig magyarországi befektetési vállalkozások, bankok birtokolják. Cégek, intézmények PMÁP-ot nem vásárolhatnak, így náluk ez szóba sem jöhet alternatívaként.

Az árfolyam egyébként nőhet is, mikor a kamatkörnyezet csökkenő tendenciára áll rá. Amikor a 3 százalékos kamat volt a jellemző, felértékelődtek azok a korábbi állampapírok, amik, mondjuk, fixen 8 százalékot fizettek. Így ezeket nemhogy olcsóbban, hanem a névértéküknél még drágábban lehetett eladni.

Az Egyéves Magyar Állampapír (1MÁP) visszaváltási díja jelenleg 0,6-1%. Az egyéves Kincstári Takarékjegy (KTJ) esetében nincs visszaváltási díj, lejárat előtt is bármikor visszaválthatod, de az első 3 hónapban kamatot nem kapsz, utána pedig a hirdetmény szerinti időarányos kamatot fizetik ki. A Diszkont Kincstárjegy (DKJ) 0,3-11,79%-os levonás után váltható vissza, ám ez az árfolyam akár naponta is változik.

A banki visszaváltási árfolyamok ettől eltérhetnek, amennyiben nem a Kincstárnál vezetsz értékpapírszámlát. Az árfolyamokról a számlavezetődnél tájékozódhatsz.

Említést érdemel a Babakötvény, ami a legmagasabb kamatot fizeti jelenleg, de nem veheti meg akárki. Ezt csak 18 év alatti gyermeked részére vásárolhatod meg, és semmi esetre sem válthatod vissza a 18. születésnapja előtt.