Autót vennél? Már a megfelelő gépjármű keresése előtt gondold át, miből fogod azt megvásárolni. Különösen, ha nem vagy nem teljes mértékig rendelkezel saját megtakarítással. Többféle finanszírozási lehetőség közül választhatsz, mint például a lízing és különféle kölcsönök. Összefoglaljuk mindezek előnyeit, hátrányait, és segítünk, hogy megtaláld a számodra megfelelőt. Lássuk részletesen a lehetőségeket!

A megfelelő finanszírozás kiválasztása kulcsfontosságú lépés, mivel, ha megteszik egy autó, gyors döntésre van szükség, mielőtt valaki más veszi meg előled.

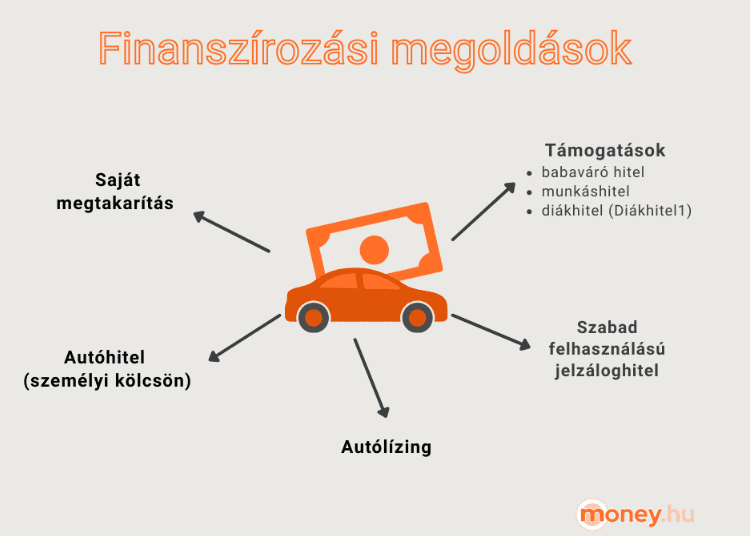

Autóvásárlás saját megtakarításból

Használt autó vásárlása saját megtakarítások felhasználásával az egyik legegyszerűbb és legolcsóbb megoldás. Gondos mérlegelés segíthet eldönteni, hogy ez a lehetőség megfelelő-e számodra.

Előnyös saját megtakarításból autót venni, ha

- van annyi pénzed, amibe az általad választott autó kerül, és kompromisszumok nélkül meg tudod vásárolni,

- szeretnéd, hogy azonnal a tulajdonodba kerüljön a jármű, és hitelügyintézéssel se kelljen bajlódnod,

- nem akarsz többet kifizetni az autóért (hitelkamat), mint a vételár,

- pénzügyi biztonságot jelent számodra, ha nem veszel fel hitelt.

Ugyanakkor hátrány lehet, hogy egy viszonylag nagyobb összeggel kell rendelkezned az autóvásárláshoz, amit lehet, hogy csak évek alatt tudsz előteremteni. Ezáltal több megfelelő autóról maradhatsz le, ráadásul az árak is feljebb kúszhatnak, ami azzal járhat, hogy még több pénzt kell előteremteni egy vágyott modellre, vagy meg kell elégedni egy szerényebb adottságokkal rendelkező gépjárművel.

Ha az összes megtakarításodat autóvásárlásra költöd, előfordulhat, hogy nem marad tartalékod egyéb váratlan kiadásokra. Tehát a nem rendelkezel a megfelelő összeggel, akkor a saját megtakarítás nem jelent alternatívát. Saját pénzed mellé azonban vehetsz fel egy kisebb-nagyobb összegű autóhitelt, amit viszonylag rövid idő alatt visszafizethetsz. Így nem kell kompromisszumot kötnöd a használt autó paramétereit illetően, mégsem terheli meg annyira a pénztárcádat a havi törlesztőrészlet. Önerő mellett megoldás lehet az autólízing is.

Autóhitel használt autóra

A mai autóhitelek valójában személyi kölcsönök, amelyek szabadon felhasználhatóak, így autóvásárlásra is fordíthatók. Korábban léteztek gépjárműfedezetes autóhitelek is. Ezeknél a fedezetet az autó jelentette, és nem fizetés esetén a bank visszavehette azt. Azonban sem az autó visszavétele, sem annak jövőbeni értéke nem volt garantált, így a gépjármű mint fedezet nem jelentett elég biztonságot a bankoknak. A személyi kölcsön fedezete ugyanakkor kizárólag az adós jövedelme, a tárgyi vagy ingatlanfedezet hiányát pedig a személyi kölcsönök némileg magasabb kamatával “kompenzálják” a pénzintézetek.

A legjobb, ha már az autókeresés előtt átgondolod, mennyi pénzt tudsz hiteltörlesztésre szánni havonta. Ez meghatározza, körülbelül mekkora hitelösszegben gondolkodhatsz. Amikor pedig megtetszik egy autó, gyorsan dönthetsz, és akár rögtön ki is fizetheted.

Személyi kölcsönt ugyanis bármikor felvehetsz, ha életkorod, jövedelmed és néhány egyéb feltétel adott hozzá. Bármire fordíthatod, így autóvásárlásra is. Nem szükséges hozzá önerő és akár a gépjármű vételárának teljes összegét is fizetheted a kölcsönből.

money.hu TIPP: A hitelt azelőtt is felveheted, még mielőtt az autó kiválasztásra kerülne. Sikeres hitelbírálat után a kölcsön összege napokon (de akár órákon) belül a számládon lesz. Így “készpénzes” vevőnek számítasz majd az eladó számára, hatékonyabb lehet az alkupozíciód is.

Bármilyen korú, márkájú, műszaki állapotú autót választhatsz, a bank a személyi kölcsönről nem kér semmiféle utólagos igazolást. Nem kell számlákkal bizonyítani, hogy mire költötted a pénzt. Vásárolhasz magánszemélytől, autókereskedésből, hazai vagy külföldről behozott autót is. A gépjármű tulajdonosa a vételár kifizetésének pillanatától te leszel, és a jármű-törzskönyv is azonnal a birtokodba kerül.

Használtautó-hitel igényléséhez megfelelő munkaviszonyra, jövedelemigazolásra, bankszámlakivonatra és a személyes okmányaidra lesz szükség. Pár százezer forinttól akár 15 millió forint összegig lehet személyi kölcsönt felvenni. A kölcsön futamideje általában 1-8 év.

Így történik a személyi kölcsön felvétele

- Lehetőségeid felmérése: Mekkora összegre van szükség, milyen futamidőre, és ez mekkora havi törlesztéssel fog járni? Tudod-e majd ezt finanszírozni a jövedelmedből? Szükséges-e adóstárs bevonása?

- A számodra legoptimálisabb személyi kölcsön konstrukció kiválasztása és igénylése: Érdemes az összehasonlításhoz hitelkalkulátort használni, mert a bankok kölcsönei között hatalmas különbségek lehetnek. A személyi kölcsönök esetében teljeskörű online igénylésre is van lehetőség.

- Szükséges dokumentumok benyújtása a bankhoz (ez történhet bankfiókban és online is)

- Banki hitelbírálat

- Kölcsönszerződés aláírása ( történhet online is)

- Kölcsönösszeg folyósítása a bankszámládra.

Az autóhitelt havi részletekben kell törlesztened.

Fontos, hogy a hitel törlesztése mindenképp elkezdődik a folyósítás után, akkor is, ha még nem veszed meg az autót. Abban az esetben is fizetned kell a futamidő végéig, ha úgy alakul, hogy már nem lesz a birtokodban az autó, például ellopják, összetörik vagy eladod.

- A károk esetére természetesen érdemes CASCO biztosítással rendelkezned (amellett, hogy nyilván a kötelező biztosítást is meg kell kötnöd). Kárrendezés esetén a biztosítótól kapott pénzből (összegtől függően) vagy akár saját forrásból is elő - vagy végtörlesztheted a kölcsönt.

- Az autó eladásakor a vételárból is kifizethető a hitel, de dönthetsz úgy is, hogy folytatod a havi törlesztést, attól függetlenül, hogy az autó már nincs meg.

Ha nehézségeid adódnak a törlesztéssel, akkor ezt feltétlenül jelezd időben a hitelt nyújtó banknak. Átütemezhetik a kölcsönödet, hosszabbíthatnak a futamidőn, hogy csökkenjen a havonta fizetendő összeg. Legjobb azonban, ha a nem várt eseményekre (pl. munkanélküliség, betegség) már előre felkészülsz egy hitelfedezeti biztosítással, ami adott esetben segítséget nyújt a kölcsön törlesztésében a legnehezebb időszakokban.

Több autókereskedésben is lehet hitelt igényelni a vásárláshoz, használt autóra is. Ebben az esetben figyelni kell arra, hogy a kölcsönt nem a kereskedés nyújtja, hanem a vele szerződésben álló bank vagy egyéb pénzügyi szolgáltató.

money.hu TIPP: Sokszor csak egy vagy néhány pénzintézet személyi kölcsöne igényelhető egy-egy autókereskedésben, ezért körültekintőnek kell lenned. Mindenképpen hasonlítsd össze a kínált ajánlatot a piacon elérhető többi konstrukcióval, hogy valóban a számodra legkedvezőbb feltételekkel juthass kölcsönhöz.

Kép forrása: Getty Images

A hitelképesség vizsgálata

A hitel felvétele előtt a bankok és pénzintézetek elvégzik a hitelképesség vizsgálatát. Ez alapján megítélik, hogy mekkora eséllyel tudod visszafizetni a felvett kölcsönt. A hitelképesség vizsgálata során figyelembe veszik a jövedelmet, a korábbi hiteltörténetet, valamint a fennálló tartozásokat.

A Központi Hitelinformációs Rendszer (KHR) negatív adóslistájára hitelmulasztással (90 napon túli, nem fizetett lejárt tartozásod van), bankkártya vagy hitelkártya visszaélés miatt, vagy hamis adatok közlésével lehet felkerülni. Aktív státuszban van az, akinek még ki nem fizetett tartozása van, majd ennek kiegyenlítése után passzív státuszba kerülhet. Az aktív KHR-listán lévőknek nem nyújtanak hitelt a bankok.

A jövedelem esetében kiemelten fontos az összege, illetve, hogy milyen tevékenységből származik és miből tevődik össze. Ha alkalmazottként dolgozol, a munkáltatót is ellenőrzik. Az sem mindegy, hogy mióta dolgozol az adott helyen és milyen munkaszerződéssel. Alapfeltétel, hogy csak a bejelentett jövedelmet veszik figyelembe a bankok. Tájékozódj arról, hogy olyan jövedelemmel rendelkezel-e, amely elfogadható a kiválasztott bank számára, akár hitelszakértői segítséggel!

A leggyakoribb elfogadható jövedelmek autóhitel esetén

Elsődlegesen elfogadható jövedelmek:

- munkáltatótól származó alkalmazotti jövedelem

- vállalkozásból származó jövedelem

- nyugdíj

A leggyakoribb kiegészítő jövedelemként figyelembe vehető - másodlagos - jövedelmek:

- cafetéria

- különböző bónuszok, prémiumok, jutalmak

- osztalék

- családtámogatási pénzbeli ellátások: pl. családi pótlék, CSED, GYED, GYES,

- ingatlan bérbeadásból származó jövedelem

Vannak azonban olyan jövedelemtípusok is, amelyeket egyik bank sem tud figyelembe venni hitelfelvétel során, néhány közülük:

- munkanélküli segély

- gyermektartási díj

- árvaellátás

- főállású anyaságért kapott jövedelem

Még számos egyéb forrásból érkezhet jövedelmed, ezek elfogadhatóságáról mindig előzetesen érdeklődj a banknál, hogy ne a hitelbírálatkor érjen meglepetés.

A jövedelem igazolása: A jövedelmedet alkalmazottként munkáltatói igazolással, vállalkozóként NAV jövedelemigazolással tudod igazolni. Nyugdíj igazolásához a nyugdíjas igazolványt vagy a nyugdíjszelvényt kell bemutatni a banknak. A munkáltatói igazoláson szereplő munkáltatót - amellett, hogy megvizsgálják a céget, vállalatot, intézményt - fel is szokták hívni a bankból, hogy valóban ott dolgozol-e. Továbbá a bankszámlakivonatokon is ellenőrizhetik a munkabért, ezért jellemzően az elmúlt 3-6 havi bankszámlakivonatot is bekérhetik. Egyes bankok elfogadják azt is, ha készpénzben érkezik a fizetésed, ugyanakkor a pénzintézetek jobban preferálják azt, ha az igénylőknek bankszámlára érkezik a jövedelmük.

Munkaviszonyra vonatkozó feltételek: A bankok megpróbálják felmérni azt is, hogy a munkaviszony mennyire stabil, ezért nem adnak hitelt azoknak, akik próbaidő vagy felmondás alatt állnak. Legoptimálisabb az, ha határozatlan idejű munkaviszonnyal rendelkezel, és a bank által elvárt ideje (legalább 3-6 hónapja) már az adott helyen dolgozol. Vannak ugyanakkor olyan pénzintézetek, akik bizonyos feltételekkel a határozott idejű munkaviszonyt is elfogadják. Vállalkozások esetén pedig általában legalább 1 éves vállalkozói múlt és 1 lezárt működési év szükséges.

Adósságfék-szabálynak való megfelelés: Az, hogy mennyi hitelt kaphatsz, egy jogszabályi előírás, a jövedelemarányos törlesztési mutató (JTM) határozza meg. Azt szabályozza, hogy a nettó jövedelmed alapján mekkora havi törlesztőrészleted lehet. Illetve ha több hiteled is van (ideértve minden típusú hitelt, a hitelkártya, folyószámlahitel stb. hitelkeretedet is), akkor mekkora lehet azok törlesztőrészlete összesen.

Forint alapú személyi kölcsön esetén a JTM aránya 600 ezer forintos jövedelem alatt 50%, afelett 60%. (2026-ban a jövedelmi határ 800.000 forint-ra emelkedik.)

A teljes hiteldíj mutató (THM)

A THM egy olyan egységes, minden hitelező által kötelezően használt mutató (százalékos érték), amelyből kiderül, hogy az adott hitel felvétele után az adósnak egy év alatt a tőkén túl mekkora összeget kell visszafizetnie.

A teljes hiteldíj mutató a három hónapnál hosszabb lejárattal rendelkező lakossági kölcsönök esetén egy évre vetítve, százalékos formában mutatja meg azokat a költségeket, melyet a hitelfelvevőnek a tőkeösszeg visszafizetésén felül fizetnie kell.

A kamat és a THM között az a különbség, hogy a kamat a kölcsönnek a bank részére fizetett ára, a THM pedig a kamaton felül tartalmaz több (de nem minden) hitelfelvételhez kapcsolódó költséget is, ezáltal pontosabb mutatója a hitellel járó kiadásoknak. Megfigyelhető, hogy a kamat és a THM között van némi eltérés, ez pontosan abból adódik, hogy a THM-be a kamaton felül még a kölcsön járulékos költségeit is beleszámítják. A kölcsönök THM-jének összehasonlítása megmutatja, hogy egy olcsóbb, kedvezőbb vagy egy drágább hitelről van-e szó.

money.hu TIPP: A hitelfelvétel előtt érdemes hitel-összehasonlító oldalakat használni, hogy rátalálj a legjobb ajánlatra. A hitelkalkulátorok lehetővé teszik, hogy egyszerre több bank ajánlatáit is össze tudd hasonlítani. Kalkulátor segítségével könnyedén megtalálhatod a legolcsóbb autóhitel lehetőségeket, és elkerülheted a magas kamatozású konstrukciókat.

Szempontok a számodra legkedvezőbb személyi kölcsönhöz

- Futamidő: A futamidő, amely meghatározza, hogy milyen hosszú ideig kell törlesztened a kölcsönt. Egy hosszabb futamidő alacsonyabb havi törlesztőrészleteket jelenthet, de a teljes visszafizetendő összeg magasabb lesz. A személyi kölcösnök maximális futamideje általában 8 év.

- Kamatláb: Általánosságban elmondható, hogy egy magasabb kamatú személyi kölcsön drágább, de az összehasonlításnak a legjobb mutatója inkább a THM.

- Önerő: Autóvásárlásnál a gépjárműre szánt önerőd, azaz a saját pénzed határozza meg, hogy mekkora kölcsönre lesz szükséged. Autóhitelt önerő nélkül is fel lehet venni, míg lízing esetén szükség van önerőre.

- Rejtett költségek: Fontos, hogy figyelj az esetleges “rejtett” költségekre is, ami autóhitel felvétele esetén csak ritkán fordul elő, mint például a kezdeti költségek vagy egyéb felmerülő banki díjak.

Szabad felhasználású jelzáloghitel autóra

Autót nemcsak fedezet nélküli személyi kölcsönnel, hanem ingatlanfedezetes szabad felhasználású jelzáloghitel segítségével is vásárolhatsz. A szabad felhasználásnak köszönhetően arra költöd, amire szeretnéd. Ugyanakkor a fedezetként felajánlott ingatlanra banki jelzálog kerül.

Mérlegelj, megéri-e egy használt autó vásárlás miatt jelzáloghitelt felvenned, ehhez adunk néhány gyakorlati tippet!

- Előny lehet a hosszabb futamidő, ezáltal a testreszabhatóbb havi törlesztőrészlet, illetve az, hogy általában (de nem mindig) egy hajszállal alacsonyabb a kamata a személyi kölcsönökhöz képest.

- Ugyanakkor az ingatlanodra került jelzálog magas kockázatot hordoz: ha nem tudod fizetni a törlesztőrészeteket, a bank elárverezheti azt. Ráadásul az igénylés is hosszadalmasabb és magasabb költségekkel jár.

A két hiteltípus közötti választás tehát leginkább attól függ, hogy milyen célra van szükség a hitelre, mekkora összegben és milyen futamidő alatt vállalható a visszafizetés.

Autólízing

A lízing olyan speciális finanszírozási megoldás, amelynek lényege, hogy a lízingbe adó a lízingtárgyat abból a célból vásárolja meg, hogy azt a lízingbe vevő használatába adja. A lízingbe vevő mindezért lízingdíjat fizet. A lízinget a lízingszerződésben rögzítik, melynek fedezete maga a lízingtárgy. A tulajdonjog csak a futamidő végén a teljes lízingdíj (és az úgynevezett maradványérték) megfizetése után száll a lízingbe vevőre. Pénzügyi lízing esetén a lízingbe adó finanszírozási szerepet tölt be, mivel a futamidő lejártakor a lízingbe vevő általában meg kívánja szerezni a lízingelt tárgy tulajdonjogát.

Használt autó vásárlása során a lízingbe adó fél az a cég, amelyiktől az autót lízingbe veszed. A lízingtárgy a gépjármű, a lízingbe vevő pedig természetesen te mint vásárló vagy. Az autólízing-szerződést autószalonokban, autókereskedőknél is meg lehet kötni, de általában nem ők maguk a finanszírozók, hanem a velük szerződésben álló lízingcég. Egy autókereskedésben akár több lízingcég szolgáltatása is elérhető.

Így jön létre az autólízing-szerződés használt autóra

- Kiválasztod a számodra megfelelő autót (akár magánszemélytől is), vagy megbízást adsz az autókereskedésnek, hogy szerezze be azt neked.

- A lízingcég megvásárolja az autót (kifizeti érte a teljes vételárat az eladónak).

- Lízingszerződést kötsz a lízingcéggel, miután megfizetted az elvárt (minimum 20 százalék) önerőt. A lízingszerződés előtt a lízingcég a bekért dokumentumok (személyi okmányok, vezetői engedély, jövedelemigazolás) alapján megvizsgálja a hitelképességedet, illetve a finanszírozni kívánt gépjárművet is. Ez gyakorlatilag a hitelbírálattal egyenlő.

- Pozitív bírálat esetén megkapod az autót, ugyanakkor az a lízingcég nevén marad.

A lízingszerződésben megtalálható a kamat, a lízingbe vevőt terhelő egyéb költségek, díjak és a kamatszámítás módja is. A lízinget a szerződés szerint kell törleszteni a futamidő alatt.

Még a szerződéskötés előtt érdemes átgondolni a pénzügyi teherbíró képességedet, mert ha nem tudod fizetni a törlesztőrészleteket, akkor az autót vissza kell adni a finanszírozónak. A lízingcég értékesíti a visszaadott gépjárművet, és annak árából tudja fedezni a tartozást. Ha az autó már kevesebbet ér, mint amennyi tartozásod még fennáll, akkor egy összegben kell megfizetned a különbözetet. Amennyiben nem tudsz fizetni, a lízingcég felbontja a szerződést, és mulasztásod bekerül a KHR-be is. A tartozásodat pedig természetesen később rendezni kell - sajnos akkor már késedelmi díjakkal együtt.

Ezért ha fizetési nehézségeid támadnak, vedd fel a kapcsolatot a lízingcéggel és kérj fizetési haladékot, esetleg szerződésmódosítással futamidő hosszabbítást, hogy csökkenjenek a havi részletek. Ez a megoldás ugyanakkor összességében magasabb visszafizetendő összeget eredményez.

Lízing esetén nem kötelező feltüntetni a THM-et, ugyanakkor a lízingcégek sok esetben mégis közzéteszik, Így könnyebb az összehasonlítás más lízingcég termékeivel, de az autóhitelekkel is.

Ennyibe kerül most a finanszírozás

Megnéztük, hogy mekkora lenne most a legkedvezőbb havi törlesztőrészlete egy 5 millió forint értékű, 7 éves használt autónak személyi kölcsön esetén, illetve egy lízingkalkulátor használatával, 7 év futamidőre, végig fix kamattal. Mivel - alapos mérlegelés után - nincs akadálya, hogy szabad felhasználású jelzáloghitel segítségével vegyél autót, ennek az aktuális kondícióival is számolunk.

| Autóhitel (személyi kölcsön) | Autólízing | Szabad felhasználású jelzáloghitel | |

|---|---|---|---|

| Önerő | 0 Ft | 1.000.000 Ft (20%) | 0 Ft |

| Finanszírozási összeg (hitelösszeg) | 5.000.000 Ft | 4.000.000 Ft | 5.000.000 Ft |

| Havi törlesztőrészlet | 82.972 Ft | 70.590 Ft | 82.207 Ft |

| Teljes visszafizetendő összeg | 6.969.634 Ft | 5.929.560 Ft | 6.952.708 Ft |

Autóhitel vagy autólízing? Mikor melyiket válaszd?

A legfontosabb különbség az autóhitel és a lízing között a jármű tulajdonjogában van, hiszen lízingnél addig nem leszel a tulajdonos, amíg ki nem fizeted a teljes tartozást.

Ez később több probléma forrása lehet. Például amikor a lízingelt autóval külföldre utaznál, ahhoz a lízingcég (mint tulajdonos) írásos hozzájárulása szükséges. Lízingnél az autó korára és állapotára is lehetnek megkötések. Általában CASCO biztosítás is kötelező az autóra, melyet a lízingbe vevőnek kell fizetnie. Az autóhitelből vett jármű esetén te magad döntheted el, hogy biztosítod-e cascoval vagy nem.

A két finanszírozási forma közti legfontosabb különbségeket táblázatba foglaltuk a legfőbb paraméterek mentén:

| Autóhitel (személyi kölcsön) | Autólízing | |

|---|---|---|

| Igénylő életkora | általában 18-72 év (a max. futamidő lejáratkori életkor bankfüggő) | 18 év felett (kezes előírása lehetséges) |

| Önerő mértéke | nem szükséges | minimum 20% |

| Hitelképesség | szükséges | szükséges |

| Átfutás | néhány óra vagy néhány nap | változó, akár 1 nap, de 1 hét is |

| Fedezet | nincs | autó |

| Kamatozás | fix | változó vagy fix |

| Kamat | aktuális hitelkamatok | általában magasabb az autóhitelnél, de lehetnek kedvezőbb akciók is |

| Futamidő | 1-8 év | 1-7 év |

| Devizanem | HUF | HUF, EUR |

| Előtörlesztés | lehetséges | lehetséges |

| Hitelfedezeti biztosítás | köthető | köthető |

| Autó kora (szerződéskötéskor) | mindegy | max. 14-16 év |

| Autó eladója | magánszemély, autókereskedés, autószalon | magánszemély, autókereskedés, autószalon |

| Autó tulajdonosa (szerződéskötés után) | hitelfelvevő | lízingcég (az adóst üzembentartóként jegyzik be a forgalmi engedélybe) |

| Jármű-törzskönyv | vásárlástól kezdve az adósnál van | a finanszírozó lízingcégnél marad a tartozás kiegyenlítéséig |

| Casco | nem szükséges | szükséges (vannak Casco-mentes konstrukciók is, jellemzően alacsonyabb hitelösszegnél) |

| Autó eladásának lehetősége | bármikor eladható | nem adható el, csak azután, amikor a teljes tartozás kiegyenlítésével rád száll a tulajdonjog |

| Nem fizetés esetén | az autó eladásával a vételárból kifizetheted tartozásod, de más forrásból is törleszthetsz. Végső esetben a bank felmondja a szerződést, KHR negatív adóslistára kerülhetsz. | az autót vissza kell adnod a finanszírozónak, aki annak eladásából juthat a pénzéhez. Ha ennél több a tartozásod, azt egy összegben kell megfizetned. Mulasztás esetén KHR negatív adóslistára kerülhetsz. |

Számszerű különbségek az autóhitel és a lízing között (7 évre, végig fix törlesztéssel):

| Autóhitel (személyi kölcsön) | Autólízing | |

|---|---|---|

| Havi törlesztőrészlet (5 millió Ft hitelösszeg) | 82.972 Ft | 88.238 Ft |

| Összes visszafizetendő (5 millió Ft hitelösszeg) | 6.969.634 Ft | 7.411.992 Ft |

| Havi törlesztőrészlet (8 millió Ft hitelösszeg) | 130.919 Ft | 141.181 Ft |

| Összes visszafizetendő (8 millió Ft hitelösszeg) | 10.997.165 Ft | 11.859.204 Ft |

| Havi törlesztőrészlet (10 millió Ft hitelösszeg) | 163.648 Ft | 171.174 Ft |

| Összes visszafizetendő (10 millió Ft hitelösszeg) | 13.746.457 Ft | 14.378.616 Ft |

Adatok forrása: money.hu autóhitel kalkulátor (600 ezer forint feletti jövedelem mellett), Euroleasing autólízing kalkulátor, 2025.11.12.

Autóvásárlás állami támogatással

Közvetlenül autóvásárlást segítő állami támogatás jelenleg nem érhető el, mint amilyen a Nagycsaládosok autóvásárlási támogatása volt 2022-ben, ami 7 személyes új autó vásárlását támogatta a legalább 3 gyermekes családoknak. A jelenleg futó e-autó támogatási programot pedig csak vállalkozások igényelhetik új elektromos autó / autóflotta beszerzésére.

Azonban vannak hírek arról, hogy új állami támogatási program indulhat a magánszemélyek számára elektromos autó vásárlására, bár erről hivatalos bejelentés még nem történt. Úgy tudni, hogy legfeljebb 25 millió forintos elektromos autók vásárlására lehet majd támogatást igényelni, melynek összege 2,5-4 millió forint lehet. Arról még nincsenek információk, hogy a használt autókat érinti-e a tevezett állami autótámogatás.

Ugyanakkor van néhány szabadon, célhoz kötöttség nélkül felhasználható állami támogatás, amelyből bármit, így használt autót is lehet vásárolni:

- Babaváró hitel

- Munkáshitel

- és ide sorolhatjuk még a Diákhitel1-et is.

Babaváró hitel a gyermeket tervező házaspároknak

A kamatmentes Babaváró hitellel az arra jogosultak akár 11 millió forint szabad felhasználású hitelhez juthatnak 2025-ben is, ami a családalapítás előtt álló vagy további gyermeke(ke)t tervező házaspároknak jó lehetőség. A kamatmentességhez vállalni kell, hogy 5 éven belül gyermeke születik a párnak. A Babaváró hitel felvételét követően második gyermek születése után a fennálló tartozás 30 százalékát, a harmadik gyermek után pedig a teljes fennálló tartozást elengedi az állam, így a Babaváró hitel támogatássá válik.

Fontos, hogy a Babavárónál gyermekvállalás szempontjából csak a hitelfelvétel után született gyermekek számítanak, a már meglévőek nem. A Babaváró hitel gyermekvállalási feltételének nem teljesülése esetén az addig igénybe vett támogatást vissza kell fizetni.

2025-ben csak azok a házaspárok igényelhetnek Babaváró hitelt, ahol 35 év alatti a feleség a Babaváró hitel igénylésekor, függetlenül attól, hogy várandós-e vagy sem. A Babaváró hitel felvételéhez a jogszabályi feltételek teljesítésén túl az is kell, hogy a hitelt nyújtó bank a saját hitelezési szabályai szerint hitelképesnek minősítsen.

A Babaváró hitel egy szabad felhasználású hitel, ami azt jelenti, hogy bármire költhető. Egyik legjellemzőbb, hogy az igénylők a lakáscéljuk megvalósítására fordítják, de sokan lakásfelújításra, autóvásárlásra költik egy részét vagy egészét. A kamatmentes konstrukciónak köszönhetően havi törlesztőrészlete jóval kedvezőbb az autóhiteleknél, ugyanakkor 20 éves futamideje is nagyságrendekkel magasabb annál. A 11 milliós összeg havi törlesztőrészlete 51 ezer forint.

Munkáshitelből autót

Másik kamatmentes alternatíva a maximum 4 milliós munkáshitel, de csak azoknak, akik 17-26 évesek, nem rendelkeznek felsőoktatási jogviszonnyal, és már legalább 3 hónapja bejelentetten dolgoznak. A hitel futamideje 10 év, havi törlesztője körülbelül 35 ezer forint. A munkáshitel is szabadon felhasználható.

A munkáshitel felvételével vállalnod kell, hogy a hitel folyósításától számított legalább öt évig bejelentett magyarországi lakcímmel rendelkezel és életvitelszerűen Magyarországon tartózkodsz, illetve dolgozol.

Gyermekvállalás nem kötelező, ugyanakkor gyermek érkezése a munkáshitel 10 éves futamideje alatt az alábbi kedvezményekre jogosítja a hitelfelvevő nőket:

- a hitelfelvételt követően született első gyermek után: két évig felfüggesztik a törlesztési kötelezettséget,

- a második gyermek után: újabb 2 éves törlesztési moratórium + az akkor fennálló tőketartozás 50 százaléka elengedésre kerül

- harmadik gyermek után: a teljes tartozás elengedésre kerül.

Ha a 4 milliós munkáshitelt egy munkavégzéshez szükséges autó megvásárlására szeretné fordítani egy fiatal, akkor jó eséllyel a 10 év körüli vagy annál idősebb használt autók közül válogathat. Erre különösen a kombi autók alkalmasak. Ezek állapotukat tekintve alkalmasak lehetnek a munkába járásra, és adott esetben még a munkavégzéshez szükséges eszközök szállítására is.

Diákhitel szabad felhasználásra

A Diákhitel szabadon felhasználható típusa, a Diákhitel1 nem a tanulmányok tandíjának finanszírozása, hanem direkt a mindennapi kiadásokra, szabad felhasználásra vehető fel. Tanulmányi félévenként maximum 750 ezer forinthoz juthatsz hozzá, 9,65%-os kamattal. Ezzel már a legjobb személyi kölcsönök majdhogynem vesenyben vannak, ugyanakkor a Diákhitel1 mégis különbözik a banki hitelektől, mivel:

- nincs hitelbírálat

- nincs szükség sem kezesre, sem fedezetre

- a törlesztése csak a hallgatói jogviszonyod megszűnése után kezdődik

- a havi törlesztést a jövedelem alapján állapítják meg, így az aktuális élethelyzethez alkalmazkodik

- félévente rugalmasan módosítható a hitelösszeg

A Diákhitel1 is felvehető teljesen online, nincsenek rejtett költségei. Gyermekvállalás esetén törlesztésszüneteltetés, illetve tartozáscsökkentés / -elengedés is elérhető.

money.hu TIPP: A szabadon felhasználható Diákhitel1 esetében az autóvásárlás akkor lehet érdemes alternatíva, ha akár 6 (vagy több) félév összegét megtakarítod, esetleg befekteted addig, míg összejön akkora összeg, ami fedezni tudja egy használt autó vásárlását (a félévenkénti max. összeg kihasználásával 6 félév alatt 4,5 millió forint).