Jelentős átalakuláson ment keresztül a magyar állampapírok piaca 2023-2024-hez képest, amikor a csúcskamatok miatt a prémium állampapír volt az egyértelmű választás – ma már a döntés nem ilyen egyszerű. Azóta egyes állampapírfajták megszűntek, de vezettek is be helyettük újakat. A kamatok sok esetben csökkentek, a kondíciók megváltoztak. Éppen ezért érdemes újra végiggondolni, hogy a jelenlegi kínálatból melyikkel jársz a legjobban.

A témát onnan érdemes indítani, hogy van-e létjogosultsága még az állampapíroknak, hiszen sokat csökkent a kamatuk az előző, inflációval terhelt évekhez képest. Ha megnézzük a lekötött betéteket, akkor kiderül, hogy van, mivel ezek is csak 4-6 százalék körül fizetnek a legjobb esetben, és azt is rövidebb távon, változó kamatozás mellett (a kamatcsökkenésre tehát nincs garancia). Az sem mellékes, hogy a betéti kamatok után 28 százalék adót kell fizetni, míg az állampapírok adómentesek.

A jelenleg megvásárolható állampapírok éves kamata ehhez képest az alábbiak szerint alakul a legmagasabbtól a legalacsonyabbig:

- Babakötvény: 7,40%

- Fix Magyar Állampapír (FixMÁP): 7,00%

- Magyar Állampapír Plusz (MÁP Plusz): 6,50–7,50% (átlag: 7%)

- Bónusz Magyar Állampapír (BMÁP 2031/R2): 6,94%

- Prémium Magyar Állampapír (PMÁP 2035/I2): 6,00% (2026. május 23-tól 4,50%)

- Diszkont Kincstárjegy (DKJ): 6,03% (átlag)

- Kincstári Takarékjegy II. (KTJ): 6,00%

- Kincstári Takarékjegy I. (KTJ): 5,50%

- Euró Magyar Állampapír (EMÁP 2029/U_EUR): 2,027%

Kétségtelenül el lehet érni ennél magasabb hozamokat is a befektetések piacán, de az állampapírokhoz vagy a lekötött betétekhez hasonló alacsony kockázat mellett aligha. Ezen kívül Magyar Államkötvények közül is lehet válogatni, de mivel azoknak nemcsak kamatuk, hanem árfolyamuk is van, így a kockázatuk is magasabb, és több hozzáértést igényelnek, ezért azokkal itt nem foglalkozunk.

FixMÁP vagy MÁP Plusz? Összehasonlítás

Kamatszintek alapján leginkább két állampapírtípus jöhet szóba: a FixMÁP és az újratervezett MÁP Plusz.

A Fix Magyar Állampapír, vagyis a FixMÁP kamatpolitikája egyszerű: évente 7 százalékot fizet ki évi négy részletben, és a futamideje 5 év. Negyedévente új sorozatot bocsátanak ki belőle, és előfordulhat, hogy ezeknek már alacsonyabb lesz a kamata. Ez egyedül a kamatok újrabefektetését befolyásolja, a meglévő sorozatra nincs hatással: ennél biztosan tudhatod, hogy a futamidő végéig a 7 százalékos éves kamat meglesz. Hogy ugyanilyen feltételek mellett be tudod-e fektetni a jövőbeli kamatokat, az nem biztos, sőt nem valószínű.

A MÁP Plusz kamata évente emelkedik az alábbiak szerint:

- az 1. évben évi 6,50%,

- a 2. évben évi 6,75%,

- a 3. évben évi 7,00%,

- a 4. évben évi 7,25%,

- az 5. évben évi 7,50%.

Ez átlagosan 7 százalékot jelent, amennyiben megtartod a MÁP Pluszt a lejáratig. A futamideje ennek is 5 év, mint a FixMÁP-nak. Ugyanakkor a MÁP Plusz nagy előnye, hogy évente egyszer, minden kamatfizetést követő 5 munkanapban díjmentesen visszaválthatod lejárat előtt is. A FixMÁP-ot is bármikor eladhatod, ennek azonban jelenleg 1 százalékos visszaváltási díja van a tőkére vetítve.

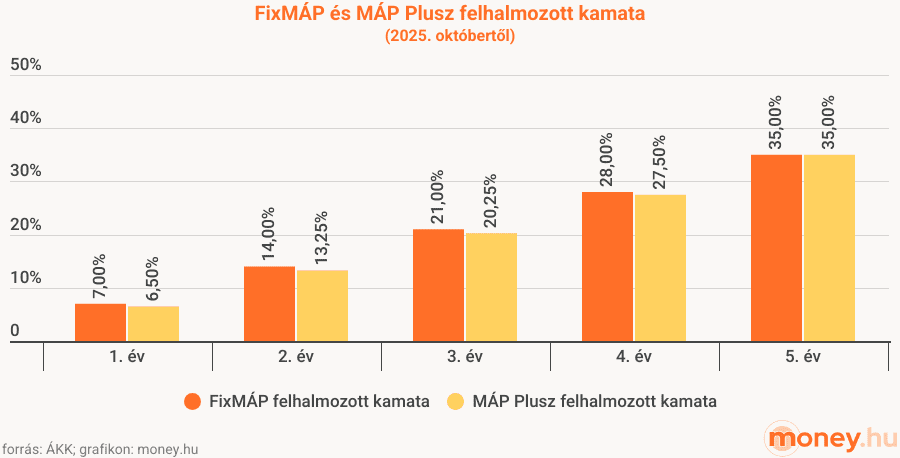

A 7 százalékos (átlag)kamatok közel állnak egymáshoz, ráadásul a MÁP Plusz csak ötéves távon éri el ezt az átlagos kamatszintet, így az a kérdés, hogy milyen időtávban gondolkodsz. A futamidő- és kamatbeli eltérés miatt legegyszerűbben úgy tudjuk összehasonlítani a kettőt, ha a felhalmozott kamatot nézzük meg:

A kamatok újrabefektetésével nem számolva a FixMÁP egy kicsivel végig, minden évben vezet, viszont az utolsó évben beérik egymást a MÁP Plusszal.

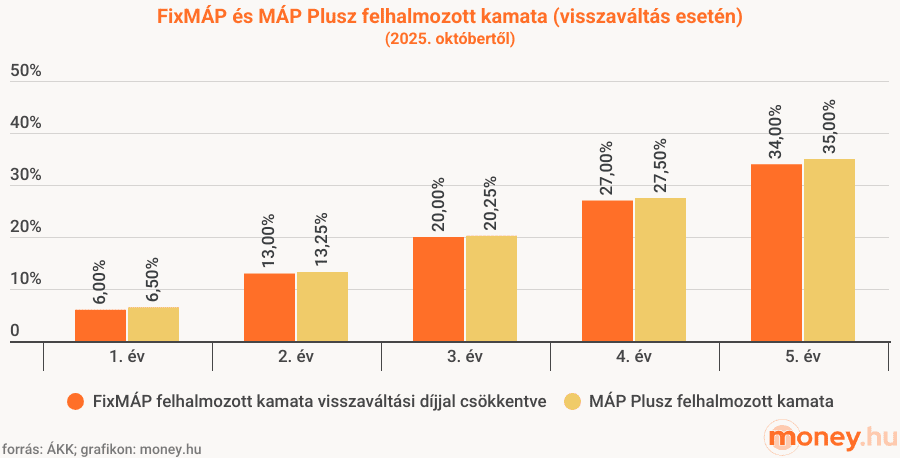

Ha lejárat előtt visszaváltod őket, akkor a FixMÁP feltüntetett kamatából 1 százalékot ki kell vonni, míg a MÁP Pluszt ez nem befolyásolja, ha a kamatfizetéseket követő 5 munkanapban váltod vissza díjmentesen. Ha ezen az időszakon kívül adod el lejárat előtt, akkor a MÁP Plusznál is 1 százalékponttal csökken a kamat.

A FixMÁP az 1 százalékos visszaváltási díj levonása után már nem őrzi meg az elsőbbségét a MÁP Plusszal szemben, a különbség azonban minimális.

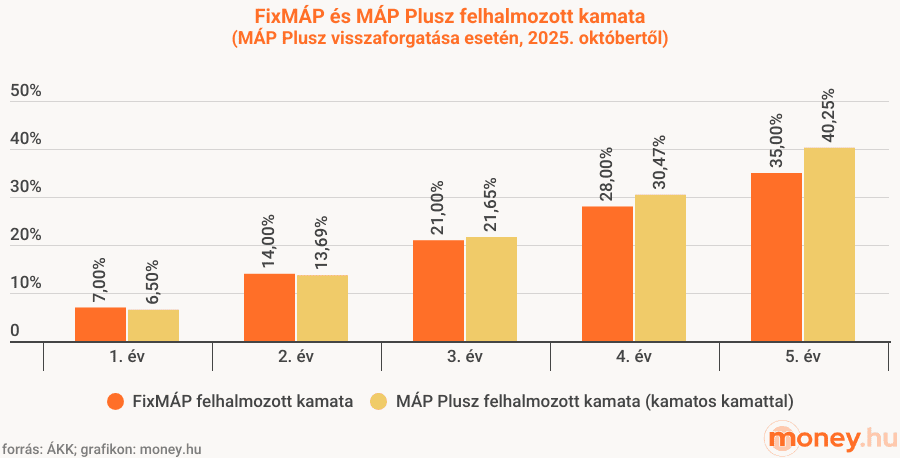

A MÁP Plusznál a későbbi kamatok újrabefektetése is egyszerűbb. Ennél ugyanis a többi állampapírral ellentétben nem fizetik ki a kamatot a futamidő alatt, hanem újabb MÁP Plusz állampapírokat vásárolnak rajta, és így a kamatos kamat elve érvényesülhet. Kivétel ez alól az 5. év vége, ami a lejárati dátum is egyben, ilyenkor a kamaton már nem vesznek új állampapírt, hanem a tőkével együtt kifizetik. A FixMÁP-nál viszont nem kalkulálhatunk a kamatok újrabefektetésével, mivel a jövőbeli sorozatok kamata nem ismert, akár alacsonyabb is lehet.

A MÁP Plusz kamatos kamatát is bekalkulálva a második évben átveszi a vezetést a FixMÁP-pal szemben, és az előnyét az 5 éves futamidő végéig meg is tartja. Összességében 5,25 százalékpont többletet jelent a MÁP Plusz kamatos kamata a sima felhalmozott kamathoz képest.

Lényegében a két állampapír kamata közti különbség nem jelentős, de a MÁP Plusz kedvezőbb visszaváltási kondíciói és a kényelmesebb újrabefektethetősége előnyösebb választássá teheti a FixMÁP-hoz képest.

Bónusz Magyar Állampapír

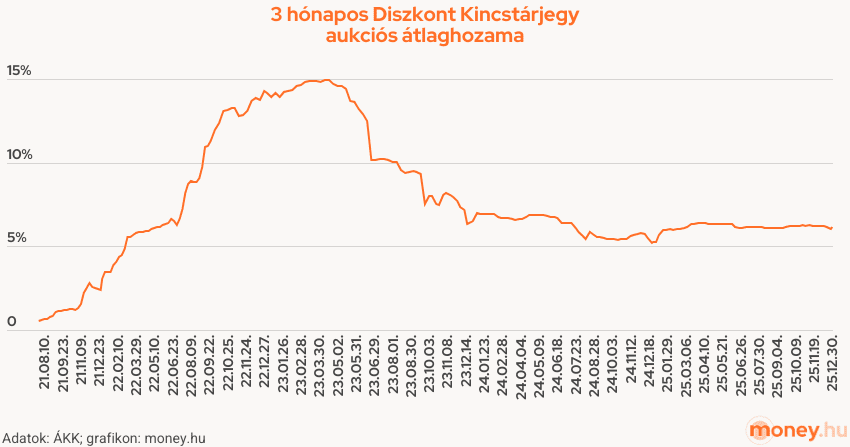

A BMÁP-ból 2025 óta már csak 6 éves módozat kapható, és a 3 hónapos DKJ átlaghozamát követi. A BMÁP ehhez a hozamhoz képest 0,75–1 százalék kamatprémiumot fizet, ami jelen pillanatban 6,94%-ot jelent. Ez közel áll a FixMÁP és a MÁP Plusz kamatához, ugyanakkor a BMÁP kamata sűrűn, 3 havonta változik, ezért a DKJ iránti keresletváltozás hamar megjelenik a kamatában:

Inflációkövető állampapírok 2026-ban

Hiába fizeti a Babakötvény a legmagasabb kamatot, ezt csak a 18 év alatti gyerekednek veheted meg, miután nyitottál neki Start-számlát. A Babakötvény az előző év átlagos inflációja felett 3 százalékot fizet, vagyis inflációkövető, és a kamata évente dinamikusan változik. 2026. februártól 4,4 százalék inflációval fognak számolni, így a Babakötvény kamata 7,4 százalék lesz.

A PMÁP az inflációs időszak kedvelt állampapírja volt, mivel szintén inflációkövető kamatozású. Az aktuális, PMÁP 2035/I2 sorozat első kamatperiódusa nem inflációkövető, hanem 2026. május 23-ig fix, évi 6% kamatot fizet, ami időarányosan 3,83% kamatnak felel meg. Innentől kezdve ismét inflációkövetővé válik: az előző éves átlagos inflációhoz (2025-ben 4,4%) adnak hozzá mindössze 0,1% kamatprémiumot. Vagyis ez 4,5 százalék kamatot jelent 2027. május 23-ig. Ha arra alapozol, hogy a 2035. májusi lejárat még messze van, és addig még ismét nőhet az infláció, akkor lehet helye a portfóliódban egy inflációkövető állampapírnak is, de jelen helyzetben úgy tűnik, hogy nem ez fogja a legmagasabb kamatot fizetni.