Magyarországon három államilag támogatott privát nyugdíj-megtakarítás közül lehet választani: önkéntes nyugdíjpénztár (ÖNYP), nyugdíjbiztosítás és nyugdíj-előtakarékossági számla (NYESZ). Ezekből mostanra összesen közel 1,7 milliót tartanak számon. Segítünk eldönteni, melyiket válaszd.

Nyugdíjszakértő válaszol a kérdéseidre.

A nyugdíj kérdése Magyarországon: miért kell a saját megtakarítás?

Ebben a fejezetben a miértekről lesz szó, vagyis hogy miért van szükség az állami nyugdíj kiegészítésére privát megtakarítások útján. Az érintett témák többek között:

- mennyi ma a nyugdíj Magyarországon?

- hogyan működik a nyugdíjszámítás?

- mennyi a nyugdíjkorhatár?

- milyen jövőt vetít előre a társadalom elöregedése?

Mekkora nyugdíjat kapnál most?

A 2025. augusztusi öregségi átlagnyugdíj 245.366 forint, a mediánnyugdíj 216.610 volt (vagyis a nyugdíjasok fele havi 217 ezer forintnál kevesebbet kap). A nyugdíjak eloszlását megnézve kiderül, hogy a legtöbben – 216.736 fő – 180.000 és 199.999 forint közötti nyugdíjat kapnak.

A nyugdíjasok túlnyomó többsége az átlagbérnél kisebb nyugdíjat kap.

Az állami nyugdíjat úgy számolják ki, hogy előbb összegyűjtik az összes nettó jövedelmed 1988. január 1-től a nyugdíjba vonulásod idejéig, vagyis tévhit, hogy csak a nyugdíj előtti utolsó 5 év jövedelme számít. Az egyes évek jövedelmeit a valorizációs szorzókkal hozzák mai értékre, vagyis így végzik el az inflációs korrekciót. A valorizációs szorzók az országos nettó átlagkereset egyes években történt növekedését mutatják, és minden évben március-április környékén hozzák nyilvánosságra az új szorzókat. A valorizációs szorzókat minden évben újraszámolják.

Ha valaki 2025-ben megy nyugdíjba, akkor a nettó jövedelmeit 2023-ig hozzák 2024-es szintre (tehát mindig a nyugdíjba vonulást megelőző évhez képest korrigálják).

Miután az egyes évek jövedelmeit szintre hozták, átlagolják őket, és a kapott érték lesz az ún. életpálya-átlagkereset. Ezt utána arányosítják a szolgálati idő vagy egyszerűen mondva a ledolgozott évek szerint. Minden olyan időszak beszámít a szolgálati időbe, ami alatt biztosított voltál, és az előírt nyugdíjjárulékot megfizetted, pl. CSED, GYES, GYED, betegszabadság, táppénz, a nappali képzésben folytatott felsőfokú tanulmányok 1998 előtti évei stb.

Az arányosított szolgálati idő 40 év munkaviszony után például az életpálya-átlagkereset 80 százalékát jelenti, ami 20%-os jövedelemcsökkenéssel egyenlő, tehát a Nők 40 korkedvezmény esetében például ennyi jár. 45 év után jár az átlagfizetés 90 százaléka, és a teljes összeget 50 év szolgálati idő után kaphatod meg.

Főszabályként az jogosult öregségi nyugdíjra, aki a 65. életévét betöltötte és legalább 20 év szolgálati időt szerzett. Vagyis a nyugdíjkorhatár általános esetben 65 év. A nők ennél hamarabb is nyugdíjba mehetnek, ha 40 év jogosultsági időt szereztek – ez a Nők 40 kedvezmény. 15-19 év szolgálati idő esetén csak öregségi résznyugdíjra lehetsz jogosult.

A Nők 40 korkedvezményes nyugdíj kapcsán a jogosultsági idő is számít. Ez a szolgálati időnek az a része, amit a korkedvezménynél figyelembe lehet venni. Például a felsőfokú tanulmányok időtartama nem számít bele a jogosultsági időbe. Egyébként a 40 év jogosultsági időn belül legalább 32 év keresőtevékenységgel szerzett szolgálati idővel kell rendelkezni, azaz a gyermekneveléssel töltött idő legfeljebb 8 év lehet. Az 5 gyermeket felnevelő nőknél viszont ez a 32 év egy évvel, minden további gyermek esetén további egy-egy évvel, de legfeljebb 7 évvel csökken.

A megállapított nyugdíj ezután évente egyszer, az infláció mértékével növekszik.

Miért fontos a nyugdíj-megtakarítás?

Az állami nyugdíjrendszer úgy működik, hogy mindig az aktív keresők tartják el az aktuálisan nyugdíjasokat. Nincs tehát egyéni nyugdíjszámla, a befizetett nyugdíjjárulékod nem gyűlik sehol, azt szinte azonnal kifizetik a nyugdíjasoknak.

A te állami nyugdíjadat is majd azok fogják fizetni, akik nyugdíjas korodban aktív keresők lesznek.

Ez az elöregedő társadalom miatt lehet egyre problémásabb, mivel az emberek egyre tovább élnek, a születések száma viszont csökken. Jelenleg nagyjából két aktív dolgozó tart el egy nyugdíjast. A tendencia azonban romlik, mivel évente nagyjából 80-100 ezren mennek nyugdíjba, miközben 2024-ben például ennél kevesebb, 77.500 gyerek született. Ugyanebben az évben kevesebb kiskorú volt (1,68 millió), mint nyugdíjas. Ezen kívül a Magyarországot tartósan elhagyó külföldre költözők hatása sem figyelmen kívül hagyható.

1,2 millió olyan ember él ma, aki a következő 10 évben nyugdíjba mehet. A következő 20 évben, ami alatt az utolsó Ratkó-unoka is eléri a 65 éves kort, 2,7 millió ember válhat nyugdíjassá.

Nem valószínű, hogy az állami nyugdíjat belátható időn belül eltörlik, de a rendszer fenntartásához olyan kényszerintézkedésekre lehet szükség, mint a nyugdíjak csökkentése (kevésbé észrevehető elinflálás útján vagy a nyugdíjszámítás megváltoztatásával) vagy a nyugdíjkorhatár megemelése.

A nyugdíjjárulék fizetésével csak a nyugdíjjogosultságot váltod meg magadnak, a nyugdíj összegére nincs garancia.

A témával külön cikkben foglalkoztunk részletesen:

Mikor kezdj hozzá a nyugdíj-megtakarításhoz?

A jelenlegi nyugdíjkorhatár alapján leghamarabb 65 évesen, vagy nőként 40 év munkaviszony után pár évvel hamarabb mehetsz nyugdíjba. Hacsak nem emelik meg a nyugdíjkorhatárt 67-68 évre – ami nem zárható ki –, akkor eddig az életkorig lesz alkalmad összegyűjteni a privát nyugdíjad (hozzátéve, hogy nem muszáj 65 évesen nyugdíjba menni, és nyugdíj mellett is dolgozhatsz).

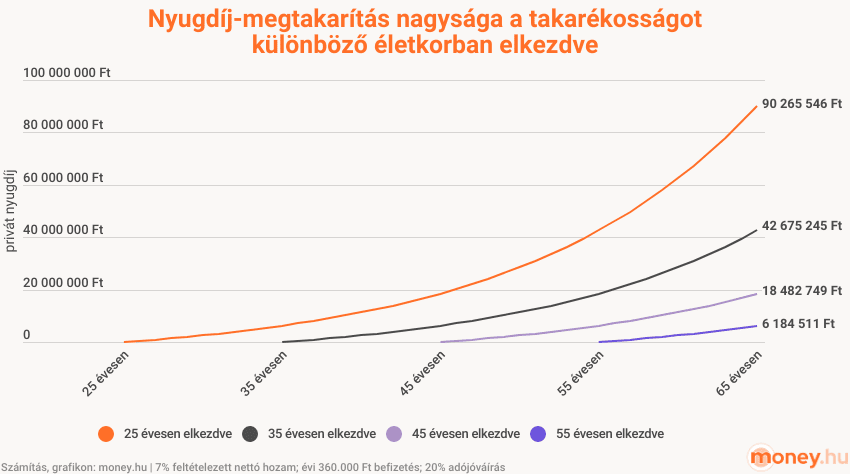

Minden bizonnyal úgy tűnik, hogy messze van még a nyugdíjba vonulás, és ráérsz ezzel foglalkozni 50-es éveid végén, 60-as éveid elején. A számok viszont azt mutatják, hogy az érdemi megtakarításhoz idő kell.

Mi egy olyan esettel számoltunk, amikor nulláról indulunk, viszont havi 30.000 forintot fizetünk be 25, 35, 45, illetve 55 évesen kezdve, vagyis 10-40 év futamidő alatt néztük meg a pénz gyarapodását. A 7 százalékos feltételezett éves nettó átlaghozam mellett az évi 20% adókedvezménnyel is számoltunk, hiszen ez is jár a nyugdíj-előtakarékosságok után.

Attól függően, hogy hány évesen kezdted a megtakarítást, ekkora lejárati összegre számíthatsz nyugdíjba vonulásodkor, azaz 65 évesen a megadott paraméterek mellett:

Ahogy az ábrán is látszik, a kamatos kamat miatt sokszoros az egyes nyugdíj-megtakarítások közti különbség:

- 10 év alatt, azaz 55 évesen kezdve 6,2 millió,

- 20 év alatt, azaz 45 évesen kezdve 18,5 millió,

- 30 év alatt, azaz 35 évesen kezdve 42,7 millió,

- 40 év alatt, azaz 25 évesen kezdve 90,3 millió forint is összejöhet.

10 és 20 év között kétszeres az időbeli különbség, pénzben mégis háromszoros az eltérés. 10 és 30 év között háromszoros a különbség, pénzben viszont majdnem hétszeres.

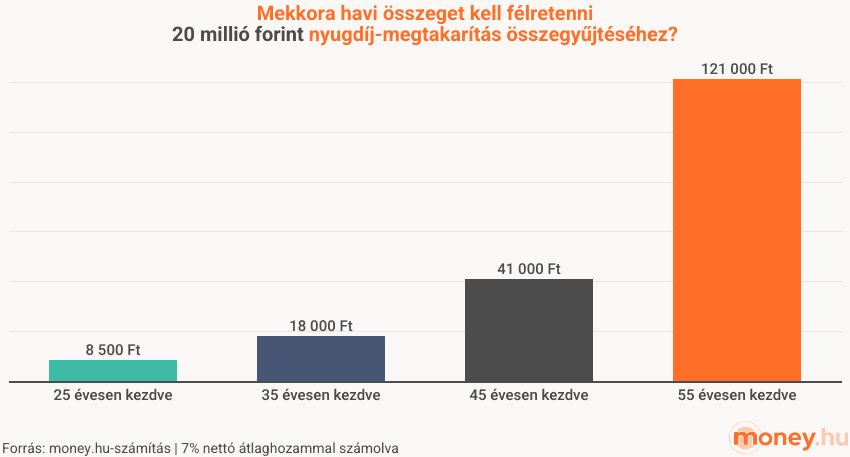

Havonta mennyi pénzt tegyél félre nyugdíjra?

Az előző számítási példában a havi megtakarítást vettük fixnek. Ezúttal fordítsunk a dolgon, és nézzük meg azt, hogy egy célul kitűzött nyugdíj-megtakarítási összeghez mekkora havi megtakarításra van szükség eltérő életkorokban elkezdve a megtakarítást!

A példánkból az derült ki, hogy 20 millió forint nyugdíj-megtakarítás összegyűjtéséhez elég havi 8500 forint, ha 25 évesen hozzákezdesz, mert így 40 éved lesz összegyűjteni a pénzt, és a kamatos kamatnak bőven van ideje dolgozni. Egy ekkora összeget aligha érez meg a pénztárcád: a nettó átlagkeresetnek kevesebb mint 2 százaléka.

Logikus, hogy minél később kezdesz hozzá, annál nagyobb havi összeg szükséges a 20 milliós megtakarítás eléréséhez. A kamatos kamat miatt ráadásul aránytalanul nő ez a havi teher: ha 55 évesen kezdesz megtakarítani, akkor már havi 121.000 forintot kellene félretenned (ez már az átlagfizetés 25 százaléka). Ennyit valószínűleg sok ember nem tudna félretenni minden hónapban, így kisebb megtakarítással kellene beérnie.

A tanulság tehát az, hogy fiatalon még kisebb összegekből, “fájdalommentesebben” el tudod érni azt a célt, amihez idősebb korban nekikezdve már nagy összegekre lenne szükség, ami jó eséllyel meg is haladná az anyagi lehetőségeidet.

Általános tanács szokott lenni, hogy a havi jövedelmed 10-20 százalékát tedd félre. De mint látod, ha elég időd van, akkor ennél kevesebb is elég lehet. Ha szűkös az idő, akkor viszont ennél több se feltétlen lesz elég, persze a kevés is jobb, mint a semmi.

Érdemes tehát utánaszámolni, hogy adott havi összegből mekkora megtakarítás gyűlne össze a nyugdíjba vonulásig, és megnézni, hogy ez mennyi időre lenne elég.

Nyugdíjszakértő válaszol a kérdéseidre.

A témáról bővebben is olvashatsz az alábbi cikkben:

Mennyi pénzt gyűjts össze a nyugdíjas éveidre?

A nyugdíj-megtakarítás pénzbeli nagysága a lehetőségeiden és az igényeiden múlik, vagyis hogy mennyit tudsz félretenni, és hogy milyen életszínvonalt szeretnél.

A másik faktor pedig az, hogy hány évig fogsz élni, azaz mennyi időt fogsz nyugdíjban tölteni, és hány hónapra kell elégnek lennie a nyugdíj-kiegészítésnek.

A születéskor várható élettartam legfrissebb, 2024-es értéke átlagban 76,64 év, ami férfiaknál alacsonyabb (73,6 év), nőknél magasabb (79,58 év). Ez is évről évre növekszik, de most maradjunk ezeknél a számoknál.

Ez azt jelenti, hogy a férfiak várhatóan 8,6 évet (~103 hónap), a nők pedig 14,58 évet (~175 hónap) töltenek nyugdíjban. Sőt azok a nők, akik korkedvezménnyel előbb mennek nyugdíjba, ennél hosszabb ideig is nyugdíjasok lesznek. Ez tehát az az idő, amire mindenképp elégnek kellene lennie a megtakarításnak.

Férfiaknál 100, nőknél 175 hónappal számolva az alábbi havi nyugdíj-kiegészítésre lenne elegendő az adott nyugdíj-megtakarítás:

| nyugdíj-megtakarítás összege | havi nyugdíj-kiegészítés férfiaknál | havi nyugdíj-kiegészítés nőknél |

|---|---|---|

| 3 000 000 Ft | 30 000 Ft | 17 143 Ft |

| 6 000 000 Ft | 60 000 Ft | 34 286 Ft |

| 10 000 000 Ft | 100 000 Ft | 57 143 Ft |

| 12 000 000 Ft | 120 000 Ft | 68 571 Ft |

| 20 000 000 Ft | 200 000 Ft | 114 286 Ft |

| 40 000 000 Ft | 400 000 Ft | 228 571 Ft |

| 60 000 000 Ft | 600 000 Ft | 342 857 Ft |

Az látszik, hogy elég nagy nyugdíj-megtakarításra lenne ahhoz szükség, hogy csak ebből élj nyugdíjasként. Szerencsére az állami nyugdíj is járni fog, és a nyugdíj-megtakarítás ennek a kiegészítését adja majd. Az egyértelmű viszont, hogy a nők – még ha szerencsésebbek is, hogy tovább élnek – ebből a szempontból hátrányban vannak, mert nagyobb összeget kell felhalmozniuk.

A nyugdíj-megtakarítást nem muszáj, sőt nem is célszerű egyben felvenni. Megteheted, hogy havi járadék formájában használod fel, azaz minden hónapban csak egy kisebb összeget veszel ki. Ennek az az előnye, hogy a bennmaradó összeg tovább kamatozik. Persze a megtakarítást nyugdíjasként már célszerű kockázatmentes befektetésben tartani (amire természetesen a nyugdíj-megtakarításokon belül is van lehetőség), ami azzal jár, hogy a hozam mérsékeltebb lesz.

A járadékfizetés időtartama 3-20 év lehet, a járadékfizetés rendszeressége lehet havi vagy éves. A járadékfizetés időtartamát úgy kell meghatároznod, hogy az éves járadék összege ne legyen kevesebb 20.000 forintnál, a havi járadék összege pedig 5.000 forintnál.

Bővebben is írtunk erről az alábbi cikkben:

Nyugdíjcélú megtakarítási formák

Államilag elismert és adókedvezménnyel jutalmazott nyugdíj-megtakarításból háromféle van:

- önkéntes nyugdíjpénztár (ÖNYP),

- nyugdíjbiztosítás,

- nyugdíj-előtakarékossági számla (NYESZ).

Ezeket az alábbi táblázatban hasonlítottuk össze a legfőbb jellemzőik szerint:

| Önkéntes nyugdíjpénztár | Nyugdíjbiztosítás | Nyugdíj-előtakarékossági számla (NYESZ) | |

|---|---|---|---|

| Jellege | pénztár | megtakarításos életbiztosítás | értékpapírszámla |

| Maximális adókedvezmény évente | 150.000 Ft | 130.000 Ft | 100.000 Ft |

| Minimum rendszeres befizetés | ~6000–11.000 Ft/hó | ~12.000–15.000 Ft/hó | nincs |

| Költség | 0,5–1,86% évente (20 éves TKM) | 1,5–4,54% évente (20 éves TKM) | számlavezetési díj, tranzakciós költségek |

| Forgalmazók | pénztárak | biztosítótársaságok | bankok, befektetési szolgáltatók (brókercégek), Államkincstár (MÁK) |

| Rugalmasság | 10 éven belül nem hozzáférhető, később megszüntetés esetén adóköteles. | Lejárat előtt magas költségekkel és csak adózás után vásárolható vissza + az adókedvezményt 120%-osan vissza kell fizetni. | Pénzkivétel bármikor lehetséges, de ilyenkor a NYESZ megszűnik és adózni kell utána. Átalakítható TBSZ-szé. |

| Adózás | Lejárat előtt a 20 évnél korábbi befizetéseket szja + szocho terheli; a hozam 10 év után, 3 évente adómentesen felvehető. | Kamatadómentes, ha megvárod a futamidő végét, egyéb esetben szja + szocho. | Kamatadómentes, ha megvárod a futamidő végét, és legalább 10 év eltelt számlanyitás óta, egyéb esetben szja + szocho |

| Mióta létezik? | 1993 | 2014 | 2005 |

| Hány embernek van? | 1.074.608 tag (2024 végén) | 506.464 db szerződés (2024. III. negyedév) | 96.284 db szerződés (2024.12.) |

Ha feltételezzük, hogy a megtakarítók között nincs átfedés, akkor kijelenthető, hogy Magyarországon nagyjából 1,67 millió embernek van valamilyen privát nyugdíj-megtakarítása.

Miben másak ezek, mint a magánnyugdíjpénztár (manyup)?

A 2011-ben kivezetett magánnyugdíjpénztári rendszerben a nyugdíjjárulék egy részének befektetéséről rendelkezhettél. Nevében “magán” volt, de valójában az állami nyugdíjrendszer egyik pilléreként létezett.

A NYESZ, a nyugdíjbiztosítás és az önkéntes nyugdíjpénztár az államtól független, privát megtakarítások, amikbe a leadózott jövedelmedből fizethetsz be pénzt.

Nyugdíj-megtakarítások adókedvezménye

A három nyugdíjcélú megtakarítás után minden évben adókedvezményt lehet igénybe venni, ami egész pontosan az szja visszaigénylését jelenti. Az egy év alatt megtakarításba fizetett pénz 20 százaléka vehető igénybe adóvisszatérítésként, ám ennek nyugdíj-megtakarítási formánként megvan az éves maximuma:

| nyugdíj-előtakarékossági számla (NYESZ) | nyugdíjbiztosítás | önkéntes nyugdíjpénztár | kettő vagy három nyugdíj-előtakarékosság esetén | |

|---|---|---|---|---|

| maximális éves adójóváírás | 100.000 Ft | 130.000 Ft | 150.000 Ft | 280.000 Ft |

| Mennyit kell ehhez egy évben befizetni? | 500.000 Ft | 650.000 Ft | 750.000 Ft | 1.400.000 Ft |

A NYESZ-nél 100.000, a nyugdíjbiztosításnál 130.000, az önkéntes nyugdíjpénztárnál 150.000 forint az az éves maximális adókedvezmény, amit igénybe tudsz venni.

Egyszerre több nyugdíj-megtakarításod is lehet, a hármat összeadva 380.000 forint adókedvezmény jönne ki, ám a törvény szerint kettő vagy három nyugdíj-előtakarékosság esetén is csak maximum 280.000 forint adókedvezményt vehetsz igénybe évente.

Természetesen bármennyi pénzt befizethetsz, de bizonyos összeg felett plusz adókedvezmény már nem, csak hozam fog járni.

Nyugdíjszakértő válaszol a kérdéseidre.

Mennyi adókedvezmény jár havi 25.000 Ft megtakarítás után?

Az előbb felsorolt összegek magasak lehetnek az átlagos magyar bérhez képest, ezért egy életszerűbb példánál maradva nézzük meg, mennyi adókedvezmény járna neked havi 25.000 forint megtakarítás után. Mivel ez 300.000 forint befizetést jelent évente, mindhárom megtakarítási típusnál éves limiten belül maradnál, ezért mindhárom esetében ugyanannyi adókedvezményt vehetnél fel jövőre: 60.000 forintot.

Az első évben az adókedvezmény 20 százalék garantált hozamot jelent, és a megtakarításaid hozama még ehhez jön hozzá.

Az szja visszaigénylésére vonatkozó útmutatót külön cikkben találod:

Nyugdíj-megtakarítások költsége

A nyugdíj-megtakarítások költségszintje sokféle lehet attól függően, hogy

- melyik nyugdíjpénztár melyik portfólióját,

- melyik biztosító melyik nyugdíjbiztosításának melyik eszközalapját választod,

- melyik szolgáltatónál milyen értékpapírokat veszel NYESZ-re.

Az eltérés sokszor mindössze egy-két százalék, de akár 3-4% vagy több is lehet. Úgy tűnhet, hogy ez a különbség jelentéktelen, viszont a kamatos kamat miatt a költségekben 1 százaléknyi eltérés is milliókat érhet.

Önkéntes nyugdíjpénztár (ÖNYP)

Az önkéntes nyugdíjpénztár (ÖNYP) egy 1993 óta létező nyugdíj-megtakarítási forma Magyarországon, ami után évi 150.000 forint adókedvezmény vehetsz igénybe. A nyugdíjpénztáraknak 2025. június végén 1.076.240 tagja volt az MNB szerint. A legfrissebb, 2024-es adatok szerint a nyugdíjpénztárak 2238 milliárd forintos vagyont kezeltek. Ebből kiszámolható, hogy

az egy pénztári tagra jutó megtakarítás mértéke 2,1 millió forint volt 2024-ben.

A pénztárba lépéskor 3-5 előre összeállított befektetési portfólióból választhatsz, amik különféle kockázati szinttel, ajánlott futamidővel és eszköz-összetétellel rendelkeznek. A befizetéseid a választott portfólióba fognak kerülni. Ezek között menet közben is válthatsz.

A pénztári portfóliókban értékpapírok vannak: magyar állampapírokból, befektetési jegyekből, kötvényekből, részvényekből és készpénzből állnak. Hogy ezek milyen arányban oszlanak meg, az a portfólió befektetési politikáján múlik, és a kockázatvállalási szinttel van összefüggésben. A magasabb hozamra törekvő portfóliókban több lehet a részvény és a befektetési jegy, az alacsony kockázatot vállalókban pedig az állampapír.

Ha megnézzük, hogy a pénztárak a vagyonukhoz képest mennyi pénzt kerestek a befektetési tevékenységükkel, akkor 7,05%-os éves átlaghozamot kapunk 2010 és 2024 között, miközben ennek az időszaknak az éves inflációja 4,6% volt átlagban. Mivel átlaghozamról beszélünk, ezért értelemszerűen bizonyos portfóliók ennél gyengébben, mások ennél jobban teljesítettek.

Az önkéntes nyugdíjpénztáraknál az éves átlagköltséget a TKM, vagyis a teljes költségmutató segítségével lehet legkönnyebben meghatározni.

Egyszerűen fogalmazva a TKM egy olyan százalékos érték, ami az éves bruttó átlaghozamodat csökkenti. A TKM-et 10, 20 és 30 éves távra szokták kiszámolni nyugdíjpénztárak esetében. Az MNB külön TKM-keresőt készített, hogy könnyen lekérdezhetőek legyenek a pénztári költségek, és össze lehessen őket hasonlítani a nyugdíjbiztosításokkal.

Az önkéntes nyugdíjpénztárak költségeit átlagolva az jön ki, hogy a TKM 0,96 és 1,73% között mozog.

Az önkéntes nyugdíjpénztár adókedvezménye

Az önkéntes nyugdíjpénztár után igénybe vehető éves maximális adóvisszatérítés 150.000 forint. Ezen a kereten az önsegélyező pénztárak és az egészségpénztárak is osztoznak (ezeknél is szja-visszatérítés vehető igénybe). 2024-ben összesen közel 20 milliárd forint adóvisszatérítésben részesültek a pénztártagok.

Az önkéntes nyugdíjpénztárak előnye, hogy a munkáltatód is fizetheted be pénzt a számládra a cafeteria részeként. Az adóvisszatérítés a munkáltatói befizetések után is igénybe vehető.

Pénzkivétel, adózás nyugdíjpénztárnál

Az önkéntes nyugdíjpénztáraknál számolni kell azzal, hogy a pénztári taggá válás után 10 évig egyáltalán nem férhetsz hozzá a megtakarított pénzedhez, így a tagságodat sem szüntetheted meg, legfeljebb átléphetsz egy másik pénztárba.

Ha időközben nyugdíjba vonulsz, de még nem telt le a 10 év, akkor hozzáférhetsz a megtakarításhoz, de adóznod kell utána.

Olyan lehetőséged van még a 10 éves várakozási idő letelte előtt, hogy átléphetsz egy egészség- vagy önsegélyező pénztárba, de csak akkor, ha a munkaképességedet legalább 50 százalékban elvesztetted, illetve ha legalább 40 százalékos mértékű egészségkárosodást szenvedtél, és az állapotodban legalább egy évig nem várható javulás. Ez esetben is hatósági igazolásra van szükség.

A 10 éves várakozási idő letelte után, de még a nyugdíjkorhatár előtt háromévente legfeljebb egyszer kiveheted a hozamot adómentesen. A tőkét is kiveheted, de adóznod kell az adóköteles bevételnek minősülő rész után, ami az alábbiak szerint változik aszerint, hogy a befizetéshez képest hányadik évben vennéd ki az adott tőkerészt. Az adó alapja az adóköteles bevétel 89 százaléka, amire 15% személyi jövedelemadót (szja) és 13% szociális hozzájárulási adót (szocho) kell fizetned.

Ha 20 év eltelt a befizetés óta, akkor az adott tőkerész adómentessé válik.

A nyugdíjcélú megtakarítások adózásáról, a pénzkivétel szabályairól itt olvashatsz bővebben:

Nyugdíjbiztosítás

A nyugdíjbiztosítás egy megtakarításos életbiztosítás, ami után évi 130.000 forint adókedvezmény vehető igénybe, és nyugdíjba vonuláskor lehet hozzáférni adómentesen. Emiatt nevezhető nyugdíjcélú megtakarításos életbiztosításnak.

Nyugdíjszakértő válaszol a kérdéseidre.

Ahogy a megtakarításos életbiztosításoknak, úgy a nyugdíjbiztosításoknak is két fajtája van:

- hagyományos / vegyes / klasszikus nyugdíjbiztosítás: fix lejárati összeg garantált kamattal.

- befektetési egységekhez kötött nyugdíjbiztosítás (unit-linked): magasabb hozampotenciál, de nincs garantált hozam, sem fix kamat.

55 év felett optimális választás lehet a fix kamatú nyugdíjbiztosítás, amikor már közel a nyugdíjba vonulás, és a kockázatkerülés az egyik legfontosabb szempont. Ha több mint 10 évig takarítanál meg, akkor célszerűbb választás lehet a befektetési egységekhez kötött nyugdíjbiztosítás.

A nyugdíjbiztosítási számlára befizetett összeg az általad megjelölt eszközalapba kerül. Az eszközalapok előre összeállított befektetési portfóliók, amik részvényekből, kötvényekből, állampapírokból, befektetési jegyekből, ETF-ekből és egyéb értékpapírokból állhatnak.

A magyarországi nyugdíjbiztosítások esetében jelenleg több mint 500 eszközalap közül választhatsz.

Az egyes eszközök aránya eltérő az eszközalapokon belül. A befektetést a biztosító által megbízott portfóliókezelők menedzselik. Az eszközalapok között többször is válthatsz a futamidő alatt. Az egyes eszközalapok összetétele ettől eltérhet, de az kijelenthető, hogy összességében a nyugdíjbiztosítási vagyonokat 86%-ban állampapírba és befektetési alapokba fektették 2024-ben. Utóbbi eszköz szintén részvényekből, kötvényekből és állampapírokból állhat.

A nyugdíjbiztosítás hozama azon múlik, hogy melyik eszközalapot választod. Egy nyugdíjbiztosításon belül akár 10- vagy többféle eszközalap közül is választhatsz, amik között forint és euró alapú opciók is lehetnek. Ezek ugyanúgy megvásárolható egységekből állnak, mint egy befektetési alap, és az árfolyamuk is hasonlóképpen működik: azt az eszközalapban lévő értékpapírok árfolyama és kamatfizetése mozgatja.

Ha még biztosítóválasztás előtt szeretnéd látni a nyugdíjbiztosítási hozamokat – még akkor is, ha ezek nem jelentenek garanciát a jövőre nézve –, akkor ebben a cikkben találsz egy táblázatot, amiben összeszedtük a biztosítók néhány eszközalapját, és kigyűjtöttük (kiszámoltuk) az egy- és tízéves hozamukat (ahol elérhető volt):

A bruttó hozamot a vagyonarányos költségek csökkentik, így kapjuk meg a nettó hozamot, vagyis a befektetés tényleges teljesítményét, a nyugdíjbiztosítás költségét. Ezért sem mindegy, hogy a korábban felsorolt hozamokból mennyit vonnak le az egyes nyugdíjbiztosítások esetében.

A biztosítóknak meg kell adniuk az éves átlagos összköltséget százalékos formában, amit Teljes Költségmutatónak (TKM) neveznek, és eszközalaponként meghatározott értéke van.

Az MNB TKM keresője segítségével több mint 500 nyugdíjbiztosítás-eszközalap TKM-ét elemeztük (rendszeres díjfizetésű, befektetési egységekhez kötött). A legkisebb éves átlagköltség 1,50%, a legmagasabb 5,74% (átlagban 3,56%).

Ha külön-külön időtávokon vizsgáljuk őket, akkor az alábbi éves átlagköltségek jönnek ki:

- 10 évre 1,86–5,74% (átlag: 4,01%),

- 15 évre 1,80–4,86% (átlag: 3,52%),

- 20 évre 1,50–4,54% (átlag: 3,14%).

A nyugdíjbiztosítások költségeiről bővebben itt olvashatsz:

A nyugdíjbiztosítás adókedvezménye

A nyugdíjbiztosítás után is az éves befizetések 20 százalékát lehet igénybe venni adókedvezményként, ami egész pontosan szja-jóváírást jelent, vagyis a korábban befizetett személyi jövedelemadódból az állam átutalja a pénzt a biztosítónak.

A nyugdíjbiztosítás adókedvezmény éves maximuma 130.000 forint. Ehhez évi 650.000, havi 54.167 forint befizetése szükséges. Ha csak havi 30.000 forintot fizetnél be, akkor az éves nyugdíjbiztosítás adókedvezményed 72.000 forint lenne.

Pénzkivétel, adózás nyugdíjbiztosításnál

A nyugdíjbiztosítás a nyugdíjba vonuláskor válik hozzáférhetővé adómentesen, egy összegben vagy kisebb részletekben (járadék). Ezen kívül akkor is kifizetik a megtakarított pénzt, ha meghalsz a futamidő alatt vagy 40 százalékot meghaladó egészségügyi károsodást (rokkantságot) szenvedsz el (ebben érvényesül a kockázati életbiztosítás jellege). Ezekben az esetekben a pénz kamatadó- és járulékmentesen felvehető, sem szja-t, sem szocho-t nem kell fizetni utána.

Ha ezektől eltérő esetekben (pl. nyugdíj előtt) vennéd fel a pénzt, akkor a nyugdíjbiztosítás hozama adóköteles.

Rendszeres díjas nyugdíjbiztosítások adózása:

- 0-5. év: 15% kamatadó, 13% szocho

- 6-9. év: 7,5% kamatadó, 6,5% szocho

- 10. évtől: 0% kamatadó, 0% szocho

Egyszeri díjas nyugdíjbiztosítások adózása:

- 0-2. év: 15% kamatadó, 13% szocho

- 3-4. év: 7,5% kamatadó, 6,5% szocho

- 5. évtől: 0% kamatadó, 0% szocho

Az állami támogatást (szja-jóváírást) a szerződés korai felmondása alkalmával 120 százalékosan, vagyis 20 százalék büntetőkamattal növelten vissza kell fizetned az államnak.

Ha még nem telt el 10 év a nyugdíjbiztosítás szerződés megkötése óta, viszont időközben nyugdíjba mész, akkor az adókedvezményt nem kell visszafizetned, de a 14-28 százalékos kamatadó alól nem mentesülsz. Ezen kívül a biztosító visszavásárlási tábláját is figyelembe kell venned, ami megmutatja, hogy adott év után a megtakarításod hány százalékát kaphatod vissza.

Nyugdíjszakértő válaszol a kérdéseidre.

A nyugdíjcélú megtakarítások adózásáról, a pénzkivétel szabályairól itt olvashatsz bővebben:

Nyugdíj-előtakarékossági számla (NYESZ)

A nyugdíj-előtakarékossági számla (röviden NYESZ) szinte semmiben sem tér el egy hagyományos értékpapírszámlától (vagy a TBSZ-től), kivéve két fontos dologban:

- csak nyugdíjba vonuláskor lehet adómentesen hozzáférni,

- évente akár 100.000 forint adókedvezmény jár utána.

Egyszerre több szolgáltatónál is lehet NYESZ-ed, de NYESZ-R jelöléssel ellátott számlád csak egy lehet. A NYESZ-R az a számla, ami után az adókedvezményt igénybe veheted.

NYESZ-t a Magyar Államkincstárnál (MÁK), bankoknál és egyes befektetési szolgáltatóknál is indíthatsz, például az Equilor Befektetési Zrt.-nél is lehetséges.

Add meg adataidat, és ingyenes segítséget kapsz megtakarításaidhoz! A money.hu partnere, az Equilor elismert befektetési szakértője fog hívni téged.

Hogyan segít neked az Equilor szakértője?

- megválaszolja a kérdéseidet

- tájékoztat a piacon elérhető aktuális befektetésekről

- bemutatja az infláció feletti hozamokat kínáló lehetőségeket

Ne hagyd el addig az oldalt!

A törvényi szabályozás értelmében számlanyitáskor legalább 5000 forintot be kell fizetned NYESZ-re, viszont kötelező rendszeres befizetés nincs.

Más értékpapírszámlákhoz hasonlóan a NYESZ-re is állampapírokat, részvényeket, kötvényeket, befektetési jegyeket, ETF-eket és egyéb értékpapírokat vehetsz. Megkötés viszont, hogy csak Magyarországon vagy az Európai Gazdasági Térség (EGT) tagállamában kibocsátott állampapírt, befektetési értékpapírt és pénzpiaci eszközt vásárolhatsz rá.

A NYESZ-es befektetési lehetőségekről bővebben is olvashatsz az alábbi cikkben:

A NYESZ esetében a költségek a számlavezetéshez és az értékpapírokhoz kapcsolódhatnak. A számlavezetési díj a legkevesebb (a jogszabály szerint ennek az éves díja legfeljebb az egy évben jóváírt teljes állomány alapján számított napi átlag 1%-a lehet, de minimum 2000 forint).

Jelentősebb költsége az értékpapírok kereskedésének lehet. A költség viszont azon múlik leginkább, hogy milyen értékpapírokat tartasz.

Ha magyar lakossági állampapírokat vásárolsz, akkor azoknak alacsonyabb a kereskedési költsége, de akár költségmentesek is lehetnek.

A többi értékpapír esetében viszont előfordulhat vételi jutalék / jegyzési díj, visszaváltási jutalék, sikerdíj, ami a pénzügyi szolgáltatót illeti meg.

Ezen kívül magának a pénzügyi eszköznek is lehetnek költségei. Egy befektetési alapnak például többféle vagyonarányos költsége is van, amik csökkentik a hozamodat, úgy mint alapkezelői díj, felügyeleti díj, letétkezelési díj stb. Ezeket a költségeket akkor is meg kell fizetned, ha az adott évben csak negatív hozamot értél el.

A befektetési alapok éves összköltségét egyetlen százalékos értékben mutatja ki a TER mutató, vagyis a Total Expense Ratio (teljes költséghányados), célszerű ezt megkeresned egy alap megvásárlása előtt (a korábban említett TKM is ehhez hasonló).

A Budapesti Értéktőzsdén (BÉT) 2018. október 1-től ETF-ekkel is lehet kereskedni. Mivel a NYESZ-re vásárolt ETF-nek forintban denomináltnak kell lennie, így a BÉTa Piacon forgalmazott ETF-ek jöhetnek szóba.

A NYESZ költségeiről bővebben itt olvashatsz:

A NYESZ adókedvezménye

A nyugdíj-előtakarékossági számla (NYESZ) éves maximális adókedvezménye 100.000 forint, amihez 500.000 forint éves befizetésre (havi 41.667 forintra) van szükség a részedről. Természetesen a NYESZ-re is igaz, hogy kisebb összeggel is működik az adóvisszatérítés: havi 30.000 forint befizetése esetén például 72.000 forint az adójóváírás, mivel az éves befizetés 20%-át igényelheted vissza a befizetett szja-dból.

Pénzkivétel, adózás NYESZ-nél

A NYESZ futamideje a nyugdíjba vonulásig tart, ami főszabályként 65 évesen jön el, de Nők 40 esetében történhet ennél hamarabb is, és dönthetsz úgy is, hogy később vonulsz nyugdíjba. Az adómentességnek még egy feltétele van ilyenkor is: a NYESZ számlát legalább 10 éve kellett, hogy nyisd.

A NYESZ számla bármikor megszüntethető, ebben az esetben viszont adóznod kell a kamatjövedelem és az árfolyamnyereség után: szja-t és szocho-t is fizetned kell. Az adókedvezményt 20 százalékkal növelten vissza kell fizetned az államnak.

Add meg adataidat, és ingyenes segítséget kapsz megtakarításaidhoz! A money.hu partnere, az Equilor elismert befektetési szakértője fog hívni téged.

Hogyan segít neked az Equilor szakértője?

- megválaszolja a kérdéseidet

- tájékoztat a piacon elérhető aktuális befektetésekről

- bemutatja az infláció feletti hozamokat kínáló lehetőségeket

Ne hagyd el addig az oldalt!

Rugalmassági tényezőt jelent, hogy a NYESZ átalakítható TBSZ számlává. Ha kellő ideig fenntartod a TBSZ-t, akkor adómentesen hozzáférhetsz a megtakarításodhoz. Az adókedvezményt viszont ebben az esetben is 120 százalékosan vissza kell fizetni.

Másik szolgáltatóhoz is gond nélkül átviheted a NYESZ számládat. Ugyanakkor ha a fogadó szolgáltató nem forgalmazza a korábbi NYESZ számlán található értékpapírokat, akkor ezeket érdemes visszaváltani, és az ellenértéket áthelyezni az új NYESZ számlára. Szolgáltatók közötti számlaáthelyezés csak a teljes NYESZ értékpapírszámlán található egyenleg áthelyezésével lehetséges, amelyről az indító szolgáltató igazolást állít ki.

Elhalálozás esetén a megtakarítást a törvényes örökös kapja meg.

A nyugdíjcélú megtakarítások adózásáról, a pénzkivétel szabályairól itt olvashatsz bővebben: