Ha még mindig készpénzben vagy a folyószámládon tartod a megtakarításod ahelyett, hogy kamatot fizető konstrukcióba fektetnéd, az amiatt lehet, mert nem ismered a lehetőségeket, vagy tartasz a kockázatoktól. Pedig akár már holnaptól javíthatnál a pénzügyi helyzeteden anélkül, hogy tőzsdeguruvá kellene válnod.

Útmutató cikkünkben érthetően elmagyarázzuk az időtáv, hozam és kockázat hármasát, az inflációt, a költségeket, a hozzáférhetőséget, az állami támogatásokat és minden olyan szempontot, ami fontos lehet a számodra legjobb megtakarítás kiválasztásához.

Add meg adataidat, és ingyenes segítséget kapsz megtakarításaidhoz! A money.hu partnere, az Equilor elismert befektetési szakértője fog hívni téged.

Hogyan segít neked az Equilor szakértője?

- megválaszolja a kérdéseidet

- tájékoztat a piacon elérhető aktuális befektetésekről

- bemutatja az infláció feletti hozamokat kínáló lehetőségeket

Ne hagyd el addig az oldalt!

Tervezés nélkül ne kezdj neki

Nem elhanyagolható körülmény, hogy mennyi pénz áll a rendelkezésedre, amit megtakarításba tehetnél. Ezt nehezebb megválaszolni, mint elsőre gondolnád. Egy megtakarításnál, befektetésnél a pénzt néhány hónapra, de akár több évig is mellőznöd kell, így jól át kell gondolnod, mekkora összeget szánsz erre a célra. Ez nem azt jelenti, hogy a pénzhez ne tudnál később hozzájutni, de ennek költségei lehetnek – erre majd az időtávnál térünk ki bővebben.

A tervezést célszerű egy költségvetés elkészítésével kezdeni. Azt bizonyára tudod, hogy mekkora jövedelemmel gazdálkodsz, azt viszont kevesebben tudják, hogy pontosan milyen kiadásaik vannak egy hónapban. Ebben ma már segítenek a banki applikációk, de ha ez kevés, akkor remek ingyenes kiadáskövető alkalmazásokat lehet találni erre a célra (például Wyze, Spendee, Mint, Wallet, You Need a Budget stb.) De a célnak egy Excel-táblázat vagy egy klasszikus kockás füzet is megfelel.

Amikor már látod, hogy mennyi a feltétlen szükséges havi összeg a megélhetésedhez, akkor a nulladik lépés a vésztartalék felépítése. A vésztartalék 3-6 havi tartalékot jelent, amihez váratlan kiadások, munkahely elvesztése, tartós betegség, munkaképtelenség és egyéb negatív hatások esetében nyúlhatsz. Fontos, hogy ehhez bármikor, gyorsan és költségmentesen hozzáférj.

Ha megvan a vésztartalék, akkor érdemes átgondolni a jövőbeli céljaidat, potenciális költéseidet. Ha például két-három hónap múlva lakást vásároltok, vagy felújításba kezdtek, akkor nem érdemes a pénzt lekötni. De ha fél-egy évig nem lesz rá szükséged, akkor már érdemes lehet erre a viszonylag kis időre is befektetni egy rövid távú megoldásba.

Nem mellékes az sem, hogy magával a megtakarítással mit szeretnél kezdeni és mikor. Az elvárásokat érdemes a valósághoz igazítani: hiába szeretnél 5 év múlva kertes házat venni a kamatokból, ha jelenleg csak pár százezer forintod van. De egy lakáshitel önerejének összegyűjtése már reálisabb cél lehet. Arra mindenképp jó lehet a megtakarítás, hogy az inflációt ellensúlyozd, és a pénzed megőrizze az értékét.

El kell döntened, hogy rendszeres megtakarítást vagy egyszeri befektetést keresel. Ha van több millió forintod, akkor járható út, hogy egyben befekteted, de akár a nulláról, havi 20-25.000 forintos részletekben is felépítheted a megtakarításodat. A kettőt kombinálni is lehet, sőt a hozamokat akár újra be is fektetheted a kamatos kamatok érdekében.

Milyen időtávban gondolkodsz?

Az időtáv meghatározásánál azt kell eldöntened, mennyi ideig tudod mellőzni a befektetni kívánt pénzt: 3-6 hónapig? Egy évig? Vagy akár 3-8-10 évig is? Ha ezt nagyjából tudod, az már valamelyest meghatározza, hogy mikor milyen megtakarítási formák jöhetnek szóba, illetve sokszor inkább azt, hogy mi az, ami biztosan nem.

Ha legfeljebb 1-2 évre tennéd félre a pénzt, akkor az alábbi opciók közül válogathatsz:

- bankbetét

- megtakarítási számla

- maximum egy-kétéves állampapírok (Diszkont Kincstárjegy, Egyéves Magyar Állampapír, Kincstári Takarékjegy)

Egy-két év nem olyan hosszú idő a megtakarítások világában, de még ennyi idő alatt is történhetnek olyan váratlan események, amik miatt idő előtt szükséged lesz a pénzre. Ezért mielőtt döntenél, minden esetben meg kell vizsgálnod a hozzáférhetőséget, vagyis hogy mennyire likvid az adott konstrukció.

Nem véletlen, hogy ezeket a megtakarításokat rövidebb távra találták ki, mert könnyen hozzáférhetőek. Bankbetétnél annyi a veszteség, hogy feltörés esetén elveszted a kamatot, de tőkeveszteség nincs. Megtakarítási számlánál még az időarányos kamatot is kifizetik. Az egy-kétéves állampapíroknál időarányos vagy sávos kamat van, így a korai visszaváltás járhat némi kamatveszteséggel, de nem veszíted el mindet.

Ha 2-3 vagy annál is több évig fektetnél be, akkor már szóba jöhetnek az alábbiak is:

- hosszabb futamidejű állampapírok (Prémium Magyar Állampapír, Bónusz Magyar Állampapír, MÁP Plusz, Fix Magyar Állampapír)

- vállalati kötvények

- részvények

- befektetési alapok

- ETF-ek

- lakástakarék

- megtakarításos életbiztosítás

- nyugdíj-előtakarékosság

Ezek olyan megtakarítások, befektetések, amik közepes vagy hosszú távon optimálisak, ehhez mérten alakul a hozzáférhetőségük is.

Ezeknél az állampapíroknál jellemzően 1 százalékos visszaváltási díjat vonnak le a tőkédből, ha lejárat előtt eladod őket, bár a felhalmozott kamat ezt kompenzálhatja. A vállalati kötvények visszaváltása akár ennél rosszabb árfolyamon is történhet, ha nem várod meg a kötvény lejáratát, vagyis még nagyobb tőkeveszteséggel járhat.

A részvények árfolyamát a kereslet-kínálat befolyásolja, ami teljesen kiszámíthatatlan rövid távon. Előfordulhat, hogy úgy áll a részvényeid árfolyama, hogy ha eladnád őket, akkor erősen mínuszban tudnál csak kiszállni. Ilyenkor az okos döntés az lehet, hogy vársz, amíg ismét felmegy az árfolyam, de ez akár évekbe is telhet. Ha viszont szükséged van a pénzre, akkor ezt nem feltétlen tudod kivárni, és el kell könyvelned a veszteséget. A befektetési alapokról és az ETF-ekről ugyanez elmondható, bár ezek nem csak részvényekből állhatnak.

A lakástakaréknál elvesztheted a bónuszokat, és így a költségek miatt végeredményben negatív hozamod is lehet, ha túl korán felbontod a szerződést. A megtakarításos életbiztosításoknál az árfolyam-kockázat mellett a súlyos költségekkel és a kamatadóval is számolni kell, amik a pénzed sújthatják, ha kivennéd belőle a pénzt.

A nyugdíj-előtakarékosságok a nyugdíjjogosultság megszerzéséig tartanak, ami jelenleg 65 év, így ezeknek a futamideje a 10-15 évet is elérheti. Ha hamarabb hozzá akarsz férni a félretett pénzedhez, mint hogy nyugdíjba mennél, akkor adóznod kell utána, az állami támogatást vissza kell fizetned 20 százalékos büntetőkamattal, és nyugdíjbiztosítás esetén még a biztosító is von le plusz költségeket. Önkéntes nyugdíjpénztár esetében pedig az első 10 évben szimplán nem férhetsz hozzá a pénzedhez.

Ezek olyan feltételek, amik nem feltétlen kell, hogy eltántorítsanak, de jó, ha tudsz róluk, és egyénileg mérlegeled, hogy elfogadhatóak-e a számodra. Soha ne menj bele olyan konstrukcióba, aminek nem ismered a hozzáférhetőségi szabályait, vagy amiről azt gondolod, hogy nem tudod vállalni az esetleges következményeket. Mindig lehet olyan megtakarítást találni, ami jobban megfelel az igényeidnek.

Mekkora kockázatot vagy hajlandó vállalni?

Minden befektetésnek van kockázata, akkor is, ha igen alacsony. Ha csődbe megy egy bank vagy egy lakás-takarékpénztár, akkor az Országos Betétbiztosítási Alap (OBA) kárpótol téged, de csak 100.000 euróig, ami jelenleg kb. 38 millió forintnak felel meg. Ha ennél nagyobb összeget tartasz egyetlen banknál, az kockázatnak minősül.

Az állampapírokra állami garancia van, így addig biztosított a pénzed, amíg a Magyar Állam fennáll – még államcsőd esetén is valószínű, hogy visszakapnád a befizetéseidet. Valószínű, de nem 100 százalék.

A vállalati kötvényeknél kockázat, hogy csődbe mehet a cég. Országok esetében gyakran látunk olyat, hogy államcsőd után is üzemelnek, viszont ha egy cég csődöt jelent, akkor ez sokszor egyet jelent a megszűnéssel.

Részvényeknél kockázatot jelent, hogy egy vállalat részvénye egyik nap még sokat ér, viszont a rossz gazdálkodás vagy egyéb okok miatt értéktelenné válik, és mindenki csak eladni akarja, megvenni viszont senki.

A megtakarításos életbiztosítások és a nyugdíj-előtakarékosságok a felsorolt eszközökbe fektetnek, így a befektetési portfólió függvényében hasonló kockázatokkal kell számolni.

Ezek az intézményi kockázatok, viszont a te oldaladról is számolni kell annak a kockázatával, ha rosszul választod meg a befektetési időtávot, vagy ha nem a kockázattűrő képességednek megfelelően fektettél be. Ha bepánikolsz, mikor részvény-befektetésnél 20-30 százalékkal kevesebbet ér a pénzed, és azonnal kiveszed, akkor rögtön realizálod is a veszteséget. Ilyenkor vagy túl rövid időtávban gondolkodtál, vagy túl kockázatos részvényt választottál, aminek magas az árfolyam-ingadozása, gyakoriak a hirtelen emelkedések és esések.

Mekkora hozammal lennél elégedett?

Fontos szempont, hogy mi a hozamelvárásod, és hogy ez találkozik-e a kockázatvállalási hajlandóságoddal és a realitásokkal. Egy ideális világban rövid idő alatt sok hozamot lehetne keresni kockázatmentesen, a valóságban viszont sok esetben a magas hozam magas kockázatokat is hordoz.

Annyi biztos, hogy a legmagasabb hozam, amit hosszú távon elvárhatsz, az éves átlagban 10 százalék körül van, legalábbis az elmúlt 100 év adataiból ezt lehet kiolvasni. Egy befektetésnél a tartósan 20-30% vagy efeletti éves hozamelvárás sajnos nem reális.

Természetesen volt már rá példa, hogy valaki megduplázta vagy megsokszorozta a vagyonát, de ezzel óriási kockázatot is vállalt, mert ugyanígy el is veszíthette volna az összes pénzét. Az ilyesmi inkább múlik a szerencsén, a megfelelő időzítésen, mint a befektetői tudáson.

Ennek tudatában nézzük meg, mik a reális elvárások az egyes értékpapíroknál! Az optimális befektetői időtávok és a potenciális kockázatok tudatában az alábbi táblázatban megnézheted, mennyi a jelenleg elvárható éves hozam az egyes eszközosztályok esetén:

| lakástakarék | lekötött betét | állampapír | vállalati kötvény | befektetési alap / részvény | |

|---|---|---|---|---|---|

| éves kamat (hozam) mértéke | -0,83 – 5,64% | 0,01 – 8,72% | 3,9 – 9,9% | 2 – 15% | 9,7 – 11,6% (10 éves átlaghozam) |

A lakástakarék, a lekötött betétek, az állampapírok és a vállalati kötvények esetében ezek a piacon jelenleg elérhető kamatok (hozamok), ami nem azt jelenti, hogy ezek hosszabb távon is ilyen magasak. Az például egy pillanatnyi előny, hogy jelenleg a szinte kockázatmentesnek tekinthető állampapírok is olyan magas kamatokat fizetnek, amiket egy-két éve még csak a jóval kockázatosabb részvényekkel lehetett elérni. Ez részben a magas inflációnak is köszönhető.

Tipp: megtévesztő lehet, hogy bizonyos esetekben nem az éves kamatot/hozamot adják meg, hanem a teljes futamidő alatt elérhető mennyiséget, a futamidők viszont eltérhetnek az egyes ajánlatok esetében. Nem mindegy például, hogy az adott hozamot fél év vagy 5 év alatt érheted el. A szakszerű összehasonlíthatóság kedvéért mindig keresd meg az adott konstrukció EBKM (egységesített betéti kamatláb mutató) vagy EHM (egységesített értékpapírhozam-mutató) értékét, mert ezek megmutatják, hogy ténylegesen mennyi az egy évre jutó hozam.

Részvények esetében félrevezető lenne beírni egy-egy aktuális hozamot, az árfolyam-változás miatt nem mindegy ugyanis, hogy milyen időszakot és melyik cég részvényeit vizsgáljuk. Könnyen kimutatható lenne +20-30%, de -20% hozam is. Az egyes részvények közti különbségek miatt úgy kapunk reálisabb képet a tőzsdei befektetések hozamáról, ha a részvényindexek teljesítményét vesszük alapul, és egy hosszabb, legalább 10 éves időszakot vizsgálunk – elvégre hosszú távú befektetésről van szó.

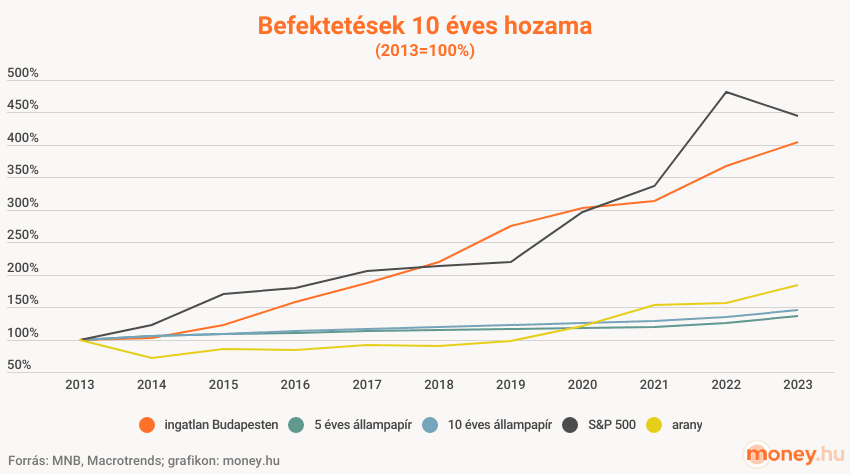

Az amerikai tőzsde legnagyobb cégeit lefedő S&P 500 index 10 éves átlaghozama például 9,7 százalék (az osztalékok visszaforgatásával nem számolva), de az elmúlt egy évben például 15 százalékos hozamot produkált. A magyar tőzsdeindex, a BUX esetében a 10 éves átlaghozam 12,57 százalék, az utolsó egy évben pedig 35,11%. A részvények esetében ez a 9-10 százalék körüli érték nagyjából megfelel annak az átlaghozamnak, amit hosszú távon el lehet érni a tőzsdén a historikus adatok alapján.

Úgy válassz tehát megtakarítást, hogy a számodra elfogadható mértékű kockázatot kelljen vállalnod, és a tervezett időtáv végére a pénz lehetőleg veszteség nélkül hozzáférhető legyen. Ezzel már behatárolható, milyen eszközök közül válogathatsz, és milyen hozamot várhatsz el. Innentől az a cél, hogy olyan konstrukciót válassz, ami ezt a hozamot az adott keretek között maximalizálja.

Add meg adataidat, és ingyenes segítséget kapsz megtakarításaidhoz! A money.hu partnere, az Equilor elismert befektetési szakértője fog hívni téged.

Hogyan segít neked az Equilor szakértője?

- megválaszolja a kérdéseidet

- tájékoztat a piacon elérhető aktuális befektetésekről

- bemutatja az infláció feletti hozamokat kínáló lehetőségeket

Ne hagyd el addig az oldalt!

Múltbéli hozam ≠ jövőbeli hozam

Klasszikus bölcsesség a befektetők körében, hogy a múltbeli hozamok nem jelentenek garanciát a jövőre nézve. Vagyis a mostani állapot alapján nem lehet megjósolni, hogy milyen hozamok lesznek 5-10 év múlva. Azt viszont tudni lehet, hogy egy megtakarítás fix kamatot fizet-e, vagy egyáltalán nincs garantált kamat, és minden a hozamokon múlik.

Lakástakaréknál vagy a bankbetétek egy részénél pontosan lehet tudni, hogy mekkora kamatot fognak fizetni, amennyiben az adott időtávon betartod a feltételeket (pl. nem töröd fel a betétet). De még a bankbetéteknél is előfordul, hogy a kamatszint rugalmasan változik annak függvényében, hogy az MNB hogyan határozza meg a jegybanki alapkamatot.

Állampapíroknál vagy fixen tudod a kamatot előre, vagy változó kamatozás esetén az inflációhoz köthetik a kamatbázist. Vállalati kötvényeknél is előre megmondják, milyen kamattal kapod vissza a kölcsönadott pénzed lejáratkor.

Részvényeknél, befektetési alapoknál nincs kamat egyáltalán, legfeljebb osztalék. Ezeknél a hozamot a vételi és eladási árfolyam különbsége adja, vagyis hogy mennyiért vetted és mennyiért adod el a részvényeidet, befektetési jegyeidet. Ezeknél valóban csak a történelmi adatokra lehet hagyatkozni, ha arra vagy kíváncsi, nagy átlagban mire képesek ezek az értékpapírok.

Az infláció leküzdhető

A hozam valójában nem nulláról indul, hanem mínuszból, ha az inflációval is számolunk. Vagyis ha nem kezdesz semmit a pénzeddel, az olyan, mintha negatív hozamod lenne. Az infláció jobb években csak 3-5 százalék, rosszabb években ennél magasabb is lehet, extrém esetben a 20 százalékot is elérheti. Ilyen helyzetben az is kihívás, hogy – az infláció feletti – reálhozamod nullára hozd ki.

Ez sokakat elbizonytalanít, és úgy érzik, így értelmetlen megtakarítani, viszont ugyanez kényelmes kifogás volt jóval alacsonyabb, 3 és 5 százalékos inflációnál is. Kár lenne végletekben gondolkodni, hiszen már az is sokat jelent, ha az inflációt legalább részben ellensúlyozni tudod. Ha 1 millió forint után 0 vagy 160.000 forint kamatot kaphatsz egy év alatt, akkor szerintünk nem lesz nehéz a döntés, hogy melyiket válaszd attól függetlenül, hogy ez a kamat meghaladja-e az infláció szintjét vagy sem. Ráadásul vannak olyan lehetőségek, amikkel infláció feletti reálhozamok is elérhetőek.

Az inflációkövető állampapíroknál, mint amilyen a Prémium Magyar Állampapír, 0,5–1 százalékponttal lehet meghaladni az inflációt a kamatprémium miatt. Lehet, hogy nem tűnik soknak, de legalább megőrzi a pénz értékét, sőt még némi reálhozamot is termel.

Az S&P 500 index 10 éves átlagos reálhozama 6,7 százalék, vagyis az amerikai tőzsdén, az amerikai inflációhoz képest reálértékben ennyit lehetett elérni, ha az 500 legnagyobb tőzsdei vállalat részvényeibe fektettél volna.

A költségekről se feledkezz meg

Minden befektetésnek, megtakarításnak van költsége. Ez alól talán egyedüli kivételt képeznek a magyar lakossági állampapírok, amikkel költségmentesen lehet kereskedni, de csak akkor, ha az Államkincstártól veszed őket, és megvárod a lejárati időt.

A többi esetben kamatadó (15% szja), szocho (13%) és egyéb díjak merülhetnek fel, amik csökkentik a hozamodat. A kamatadó elkerülésére jó eszköz lehet a Tartós Befektetési Számla (TBSZ), a megtakarításos életbiztosítás vagy a három nyugdíj-előtakarékosság egyike.

Állami támogatás a nyugdíj-megtakarítások után

A nyugdíj-előtakarékossági számla (NYESZ), nyugdíjbiztosítás és az önkéntes nyugdíjpénztár (ÖNYP) esetében állami támogatás is jár: a január 1-től december 31-ig megtakarított összeg 20 százaléka visszaigényelhető adójóváírás formájában, ami évente legfeljebb 280.000 forint lehet.

Melyik a legjobb megtakarítás?

Ahogy a fentiekből láthatod, annyi szempontot kell figyelembe venni, hogy olyan, hogy legjobb megtakarítás, nem létezik. Pontosabban az a legjobb befektetés, ami a te hozamelvárásaidnak, kockázattűrő képességednek, tervezett időtávodnak a leginkább megfelel.

Ha ezek után is bizonytalan vagy, ne ess kétségbe: egyetlen cikk alapján nehéz megtalálni a hozzád legjobban illő lehetőséget. Ha inkább elismert és a szakmában sokat bizonyított szakembertől kérnél tanácsot, akkor partnerünkhöz, az Equilor Befektetési Zrt.-hez bizalommal fordulhatsz:

Add meg adataidat, és ingyenes segítséget kapsz megtakarításaidhoz! A money.hu partnere, az Equilor elismert befektetési szakértője fog hívni téged.

Hogyan segít neked az Equilor szakértője?

- megválaszolja a kérdéseidet

- tájékoztat a piacon elérhető aktuális befektetésekről

- bemutatja az infláció feletti hozamokat kínáló lehetőségeket

Ne hagyd el addig az oldalt!