Ha tudod, hogy milyen időtávon tennél félre pénzt, akkor már el tudod dönteni, hogy megtakarítást vagy befektetést érdemes-e választanod. Elmagyarázzuk a kettő közti különbséget, és hogy milyen lehetőségeid vannak egyik és másik típusnál.

Mi a megtakarítás és a befektetés közötti különbség?

A mindennapok szóhasználatában megtakarítás alatt általában a félretett pénzt értik az emberek, míg befektetésnek azt nevezik, ha valamilyen hasznot (kamatot, hozamot) is el szeretnének érni a megtakarításukkal, például ingatlant vásárolnak azzal a céllal, hogy kiadják bérbe. Ugyanakkor a bankok, brókercégek, de még a Magyar Nemzeti Bank is gyakran hív megtakarításnak olyan konstrukciókat, amik szigorúan véve inkább befektetésnek számítanak (pl. nyugdíjcélú megtakarítások). A köznyelvben a megtakarítás és a befektetés tehát sokszor felcserélhető, rokon értelmű szavakként jelennek meg. Ettől függetlenül megfogalmazhatunk olyan különbségeket, amik inkább igazak az egyikre, mint a másikra.

Megtakarításnak lehet nevezni minden pénzösszeget, amit félretettél későbbi felhasználás céljából. A pénzt teheted egy befőttesüvegbe, borítékba vagy jobb esetben egy folyószámlára is. Kamatot vagy hozamot nem vársz tőle, nem emiatt tetted félre, cserébe lekötni sem kell, bármikor hozzáférhetsz. Ha szükséged van rá, akkor nem kell attól tartanod, hogy nem fizetik ki azonnal, vagy hogy valamilyen károd származna a pénzkivételből. Kockázatod nincs, legfeljebb annyi, hogy ellopják vagy megrongálódik – ha készpénzről van szó –, vagy hogy csődbe megy a bank, de nagyjából 40 millió forint alatt még ez utóbbiból sem származna károd, mert OBA garancia van a pénzedre. Mivel nincs kamatod, az infláció miatt a pénzed értéke folyamatosan romlik.

A megtakarításnál tehát kimondhatjuk, hogy nem a kamatszerzés a célja, és szempont, hogy könnyen hozzáférhető legyen, vagyis a rövid távú célok kiszolgálására tartod fenn.

A megtakarítás felhasználási célja lehet például:

- vésztartalék: 1-6 havi megélhetésnek megfelelő összeg vészhelyzetek esetére. Ez lehet egy váratlan kiadás, a munkahelyed elvesztése, hosszan tartó betegség, munkaképtelenség stb.

- nyaralás,

- karácsony környéki kiadások,

- iskolakezdés,

- háztartási eszközök.

A váratlan kiadásoknál egyértelmű, hogy miért fontos az, hogy a megtakarítás azonnal hozzáférhető legyen. A tervezett kiadásoknál mérlegelés kérdése, hogy a megtakarított pénzt érdemes-e még befektetni, ahhoz ugyanis fel kell mérni, mikor lesz szükség a pénzre. Ha egy-két hónapról van szó, még akkor is lehet olyan konstrukció, aminél erre a rövid időre is lehet kamatot keresni kockázatmentesen, erre hozunk is példákat. Ennél hosszabb időtávnál viszont mindenképp gondolkodhatsz befektetésben, csak arra kell figyelned, hogy az időtávhoz a megfelelő konstrukciót párosítsd.

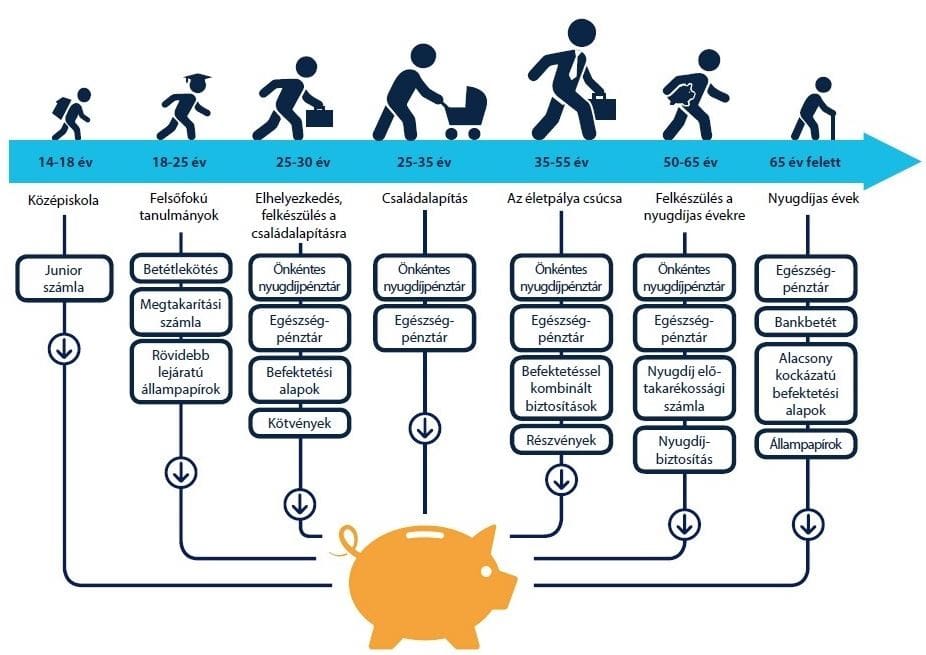

Megtakarítási típusok életkor szerint.

Forrás: MNB

Befektetés alatt azt értjük, amikor azzal a céllal teszed félre a pénzt, hogy azzal kamatot vagy hozamot keress. Ez lehet egyösszegű vagy rendszeres is. A befektetésnek van ajánlott befektetői időtávja, kockázati szintje, hozzáférhetősége (likviditása), amiket figyelembe kell venned, és körültekintően kell megválasztanod.

Milyen befektetési lehetőségek után kaphatsz kamatot?

Látra szóló és lekötött betétek

Az egyik legrugalmasabb befektetési forma rögtön egy olyan, amit a köznyelv megtakarításnak hív, ez ugyanis a megtakarítási számla. Valójában amiatt befektetés, mert látra szóló kamatot fizet, ami annyit jelent, hogy a számlán tárolt összeget nem kell lekötnöd, bármikor hozzáférhetsz, és pénzkivételkor az időarányos kamatot napra pontosan megkapod. Nemrég a megtakarítási számlák csak 0,1 százalék vagy ennél is kisebb kamatot fizettek, és még ma is sok bank ilyen konstrukciót kínál. Időközben azonban megjelentek olyan ajánlatok, amik lekötés nélkül fizetnek akár évi 8,3-9,38% kamatot, ahogy azt a megtakarítási számla kalkulátorunkban is láthatod. Mivel ehhez bármikor hozzáférhetsz, semmi akadálya annak, hogy a megtakarított pénzed egy ilyen számlán tárold, ráadásul ezért az egészen korrekt kamatért kockázatot sem kell vállalnod. Az inflációt ugyan nem tudja teljesen ellensúlyozni, de legalább részben kompenzálja. Külön cikkben kerestük a legjobb megtakarítási számlát.

Több elköteleződést igényel, de még mindig kockázatmentes a banki lekötés. A lekötött betét kalkulátorunkból megtudhatod, hogy sokat nőtt ezeknek a kamata is – bár nem mindegyik banknál –, és hogy már 10,25-11,36% kamatot is lehet ezekkel keresni éves szinten. Ez azonban egy vagy két év lekötést igényel, ami azt jelenti, hogy a kamatot csak akkor fizetik ki, ha ennyi idő alatt nem töröd fel a betétet, vagyis nem veszed ki a pénzed. Emiatt a lekötött betéteknél már érdemes átgondolni, mikor lesz szükséged a pénzre, bár így is a legrosszabb, ami történhet, hogy elveszted a kamatokat, de a tőkéd nem lehet kevesebb (legfeljebb a banki költségek csökkenthetik).

Kamatadót is fizetni kell – néhány kivétellel

A kamat- és árfolyamnyereség után 15% szja-t kell fizetni, ami kamatadónak hívnak. Ezt a bankok általában automatikusan levonják a kifizetett összegből, más befektetéseknél ennek a bevallása a te feladatod lehet. Az állampapírok, az életbiztosítások, a nyugdíjcélú megtakarítások és a TBSZ-re vásárolt betétek, értékpapírok mentesülnek a kamatadó alól, ha betartod a megszabott feltételeket.

Állampapírok: 3 hónaptól 7 évig

Az állampapírok futamideje széles skálán mozog: egy Diszkont Kincstárjegyet (DKJ) akár három hónapos lejárattal is meg lehet vásárolni, de elérhető belőle 6 hónapos és egyéves változat is. Bizonyos DKJ-sorozattal jelenleg akár 14,82%-os évesített hozamot is el lehet érni. A skála másik végén foglal helyet a Prémium Magyar Állampapír (PMÁP), ami egy inflációkövető állampapír, a kamata 15,25-16%, a futamideje 4 vagy 7 év. Léteznek ennél hosszabb lejáratú állampapírok is, a Magyar Államkötvények (MAK) között 10, 15 vagy akár 20 éves futamidővel is lehet találkozni, ám ezeket jellemzően nem a lakossági, hanem az intézményi befektetők vásárolják. A Babakötvény futamideje 3-19 év, de ez annyiban speciális, hogy csak 18 év alatti gyermekednek vásárolhatod.

Az állampapírokat bármikor vissza lehet váltani lejárat előtt is, de akkor miért lényeges, hogy milyen hosszú a futamidejük? Ez azért fontos, mert lejárat előtt az állam nem köteles visszaadni a befizetett tőke teljes összegét, jellemzően 1-2 százalékot levon belőle visszaváltási díjként, ami kamatokkal együtt a legtöbb esetben elhanyagolható veszteség. Banki visszaváltásnál az elvonás az államánél magasabb is lehet. Sőt az államnál sincs arra garancia, hogy a visszaváltási díj csak 1-2% marad, ezt akár növelhetik is. Az állami garancia miatt az állampapír kockázatmentes, de ha nem várod meg a futamidő végét, akkor a visszaváltás is kockázattal járhat.

Ha emiatt aggódsz, és egyébként is rövidebb távban gondolkodsz, akkor az egyéves vagy kétéves Kincstári Takarékjegy (KTJ) jöhet szóba az állampapírok között, ami egyébként 9-9,5% kamatot fizet. A KTJ esetében nincs visszaváltási díj, lejárat előtt is bármikor visszaválthatod, de az első 3 hónapban kamatot nem kapsz, utána pedig a hirdetmény szerinti időarányos kamatot fizetik ki. Vagyis veszteséggel nem járhat még három hónapon belül sem, de igazán akkor éri meg ebbe fektetni, ha legalább 3 hónapig nem lesz szükséged erre a pénzre. Ezt egyébként csak a postán tudod megvenni papír alapon.

Az aktuálisan legjobb állampapír kamatokat külön oldalon ismerheted meg.

Pénztárak

A pénztári megtakarítás egy külön jogi forma, aminek háromféle típusa van:

- egészségpénztár,

- önsegélyező pénztár,

- önkéntes nyugdíjpénztár (ÖNYP)

Az önkéntes nyugdíjpénztár kilóg a sorból, mivel inkább befektetés, és azok közt is hosszú távú – ezt majd a nyugdíjcélú megtakarításoknál tárgyaljuk.

Az egészségpénztár és az önsegélyező pénztár arra való, hogy a pénztárban megtakarított pénzed célzottan költhesd el az állam által hasznosnak ítélt célokra, amiket szja-visszatérítéssel támogatnak. Bár önsegélyező pénztárnál van betétlekötési lehetőség, ennek a kamata minimális, így ez inkább egy megtakarítás, amit az állami támogatás miatt éri meg használni. Ez a két pénztári típus viszonylag rugalmas, veszteség nélkül hozzáférhetsz a pénzedhez, legfeljebb az adókedvezményről kell lemondanod.

Egészségpénztárnál például a pénzt költheted

- magánorvosi ellátásra,

- gyógyszerekre,

- gyógyászati segédeszközökre,

- szemüvegre, kontaktlencsére,

- gluténmentes élelmiszerekre,

- gyógyterápiás kezelésre,

- otthoni ápolásra stb.

Az önsegélyező pénztárakkal gyűjtött megtakarítás az élet ennél is szélesebb területein használható fel:

- gyermek születésekor támogatás,

- csecsemő- és babaápolási termékek,

- CSED, GYED, GYES és GYET kiegészítése,

- gyerekruházat,

- beiskolázás,

- tandíj,

- kollégium, albérlet,

- lakáshitel törlesztése stb.

Sok olyan pénztár is létezik, amelyik egészségpénztár és önsegélyező pénztár is egyben. Ha a legtöbb szolgáltatást ki szeretnéd használni, érdemes ilyet választanod.

Az adókedvezmény legfeljebb évi 150.000 forint, amin a három pénztári típus együtt osztozik. Ebből az éves megtakarításod 20%-ára vagy jogosult. Betétlekötésre is van lehetőséged, aminek a kamata ugyan elenyésző, de ezzel 10% adókedvezmény jár ismét. A kamatadó alól mentesülsz.

A pénztárakba a munkáltatód is fizethet be pénzt béren kívüli juttatásként. Vedd azonban figyelembe, hogy a pénztáraknak is van költsége, így a beutalt pénznek nem a 100%-át, hanem ennél kevesebbet írnak jóvá a számládon.

Lakás-takarékpénztár

A lakástakarékpénztár (a köznyelvben sokszor lakáskassza) addig volt nagyon népszerű, amíg a befizetések után 30 százalékos, de maximum évi 72 ezer forintos állami támogatást lehetett kapni, ezt azonban 2018. október 16-tól megszüntették, így a lakástakarék elvesztette a vonzerejét.

A lakástakarékpénztárak fénykorában még négy szolgáltató volt a piacon, azóta az Aegon Lakástakarékpénztár és az Erste Lakástakarék is felfüggesztette a tevékenységét, mára csak az OTP Lakástakarékpénztár és a Fundamenta maradt aktív.

30%-os bónusz ide vagy oda, a tényleges éves hozamot mutató EBKM-ből kiderül, mennyit lehet keresni a lakástakarékkal állami támogatás nélkül:

A Megtakarítási bónuszra jogosult lakás-előtakarékossági szerződésekre vonatkozó EBKM, Fundamenta.

A Fundamenta EBKM-e alapján a maximális éves hozam 1,76% havi 20.000 forint elhelyezése esetén. Ez is csak akkor igaz, ha teljesíted a bónusz feltételeit. Bónusz nélkül a lakástakarék hozama negatív a költségek miatt:

A Megtakarítási bónuszra nem jogosult lakás-előtakarékossági szerződésekre vonatkozó EBKM, Fundamenta.

A lakástakarék egyébként csak lakáscélra használható fel, ami kiterjed a vásárlásra, felújításra, korszerűsítésre, bővítésre vagy a lakáshitel törlesztésére.

A lakástakarék futamideje 4-5 évnél indul, de akár 16 év 7 hónap is lehet. Ha nem várod meg a futamidő végét, akkor elbukod a bónuszokat, ezzel kevesebb pénzed lesz, mint amennyit befizettél.

Értékpapírok

Az értékpapír egy gyűjtőfogalom, ami sokféle eszközt magába foglal.

A kötvény hitelviszonyt megtestesítő értékpapír, ide tartoznak az állampapírok (államkötvények) is. Kötvényt vállalatok is bocsáthatnak ki, amivel tulajdonrészt nem szerzel, csak pénzt adsz kölcsön egy cégnek, ami vállalja, hogy ezért cserébe kamatot fizet, és a kötvény lejártakor a tőkét (névértéket) is visszafizeti. A vállalati kötvények futamideje változó, lehet egy-két év, de akár ennél több is. A kötvények kockázatát leginkább két tényező befolyásolja:

- ha a kötvényt kibocsátó vállalat csődbe megy, elvesztheted a pénzed,

- ha lejárat előtt váltod vissza a kötvényt, akkor lehet, hogy csak áron alul – rossz árfolyamon – tudod csak eladni.

Kamat vagy hozam? A kettő hasonló, de nem ugyanaz. Kamat alatt azt értjük, amit a szerződés szerint kifizetnek. A hozam a kamatból vagy árfolyam-különbségből adódó nyereség, ami előre nem rögzített, és akár negatív is lehet.

A részvények által tulajdonrészt szerzel egy vállalatban, ez által jogosulttá válsz a cég profitjának egy részére (osztalék). A részvények nem fizetnek kamatot, a hozamot – az osztalékon kívül – a részvény vételi és eladási árának különbsége adja. A részvényeknek nincs meghatározott futamideje, csak ajánlott befektetési időtávuk van, ami legalább 5 év, de 10-15 is lehet. Ez amiatt van, mert az árfolyam hajlamos az ingadozásra. Ha lefelé megy a részvény ára ahhoz képest, amilyen áron te vetted, akkor csak veszteségesen tudnál kiszállni belőle. Ilyenkor ki kell várnod, amíg az árfolyam újra pozitívba fordul, de ez egy-egy nagy visszaesés után akár évekbe is telhet. A részvény veszélye tehát az, hogy nemcsak a hozamot, de a befektetett pénzed is elvesztheted. Emiatt ez az egyik legkockázatosabb értékpapír.

A befektetési alapok befektetési jegyei azért jöttek létre, hogy összegyűjtsék a kisbefektetőket, akik relatív kis összegből jól diverzifikált portfóliót alakíthatnak ki. A befektetési alap típusától függően tartalmazhat bankbetéteket, állampapírokat, kötvényeket és részvényeket. A befektetési alap ajánlott futamideje és kockázati szintje a benne lévő értékpapírokon múlik.

Add meg adataidat, és ingyenes segítséget kapsz megtakarításaidhoz! A money.hu partnere, az Equilor elismert befektetési szakértője fog hívni téged.

Hogyan segít neked az Equilor szakértője?

- megválaszolja a kérdéseidet

- tájékoztat a piacon elérhető aktuális befektetésekről

- bemutatja az infláció feletti hozamokat kínáló lehetőségeket

Ne hagyd el addig az oldalt!

Megtakarításos életbiztosítás

A megtakarításos életbiztosítások (unit-linked) az előzőekben ismertetett értékpapírokba fektetnek amellett, hogy kockázati védelemmel is ellátottak halál és bizonyos szintű rokkantság esetére. A kockázati szint ezeknél is azon múlik, hogy a választott eszközalapban milyen értékpapírok milyen arányban kapnak helyet.

A megtakarításos életbiztosítások minimum ajánlott futamideje 10-15 év. Szerződéskötéskor kell meghatároznod az időtartamot. Ha nem várod meg ennek a lejártát, akkor az árfolyam-kockázat mellett a súlyos biztosítói levonásokkal és a kamatadóval is számolni kell.

Nyugdíjcélú megtakarítások

A nyugdíj-előtakarékosságok a nyugdíjjogosultság megszerzéséig tartanak, ami jelenleg 65 év, így ezeknek a futamideje a 15-20 évet is elérheti. Ha hamarabb hozzá akarsz férni a félretett pénzedhez, mint hogy nyugdíjba mennél, akkor adóznod kell utána, az állami támogatást vissza kell fizetned 20 százalékos büntetőkamattal, és nyugdíjbiztosítás esetén még a biztosító is von le plusz költségeket. Önkéntes nyugdíjpénztár esetében pedig az első 10 évben szimplán nem férhetsz hozzá a pénzedhez.

Gyermekcélú megtakarítások

Ha gyerekcélra gyűjtenél pénzt, akkor több befektetési lehetőség közül is választhatsz. A legfontosabb

- a Babakötvény és a Start-számla,

- a megtakarítási számlák gyerekeknek,

- a gyermekcélú megtakarításos életbiztosítás.

Ezekkel külön cikkben foglalkoztunk.

Ingatlanbefektetés

Az elmúlt évek ingatlan-áremelkedése miatt az ingatlanok adás-vételével is jó hozamot lehetett elérni. Fontos azonban, hogy az ingatlanok árfolyama is változékony, az elmúlt évekkel ellentétben akár csökkenhet is. Számolni kell továbbá azzal, hogy mekkora bérleti díj érhető el vele hosszabb (albérlet) és rövid (Airbnb) távon, illetve a lakáshitelek kamatának változásával, az amortizációval, a közjegyzői díjakkal, a biztosítással, a karbantartás költségeivel, az szja-fizetési kötelezettséggel. Nem mindegy az sem, hogy melyik városban vagy kerületben veszel ingatlant, ahogy az időzítés is kulcsfontosságú.

Befektetési arany

A közvélemény az értékmegőrzés legjobb eszközének tartja a befektetési aranyat, valójában viszont ennek az árfolyama is ingadozó. Több típus közül lehet választani: vásárolhatsz fizikai aranyat (aranytallér, aranyrög, aranyrúd, aranylapka) és vehetsz olyan befektetési alapot, ami aranyba fektet. A befektetési arany hozamával, veszélyeivel, adózásával külön cikkben foglalkoztunk.