Ha bónuszt, jutalmat, fegyverpénzt vagy bármilyen egyszeri összeget kapsz, és nem szeretnéd elkölteni, akkor felmerülhet, hogy befektetnéd, de mibe érdemes? A felesleges kockázatot természetesen kerülnéd, és nem szeretnél főállású befektetővé sem válni, csak a kamatot szeretnéd maximalizálni a lehetőségekhez mérten. Ezt figyelembe véve adunk tippeket összegtől és futamidőtől függően.

Add meg adataidat, és ingyenes segítséget kapsz megtakarításaidhoz! A money.hu partnere, az Equilor elismert befektetési szakértője fog hívni téged.

Hogyan segít neked az Equilor szakértője?

- megválaszolja a kérdéseidet

- tájékoztat a piacon elérhető aktuális befektetésekről

- bemutatja az infláció feletti hozamokat kínáló lehetőségeket

Ne hagyd el addig az oldalt!

Az első kérdés: van-e vésztartalékod?

Abból indulunk ki, hogy a bónuszodat nem szeretnéd elkölteni, hanem befektetnéd. Ettől még nem mehetünk el a kérdés mellett, hogy van-e vésztartalékod, amihez váratlan kiadások esetén nyúlni tudsz. Mivel nem célszerű hónapról hónapra élni, így az az optimális, ha 3–6 havi megélhetésednek megfelelő összeget félreteszel.

A 2025. decemberi nettó mediánbér 427.500 forintot tett ki. Ha ennek a 80%-át költi el valaki, az 342.000 forint. Ennek a háromszorosa bő egymillió forint, vagyis hasonló jövedelem esetén jó, ha ennyi mindig van a számládon. Ez már egy jó alap, de ha biztosra akarsz menni, akkor öthavi (1,7 millió forint) vagy hathavi (2 millió forint) megélhetés félrerakása sem feltétlen túlzás. Természetesen a pontos összeg a havi megélhetésed függvényében változik.

A vésztartalék lényege, hogy bármikor gyorsan hozzá tudj férni, ne kösd le. Ez viszont nem jelenti azt, hogy ne kamatozhatna lekötés nélkül. Ehhez csak megfelelő megtakarítási számlát és bankot kell választanod.

Probléma, hogy a legtöbb bank legfeljebb 0,1 százalékot fizet a lekötetlen összegekre (van, amelyik a lekötöttekre is). Három olyan pénzintézetet találtunk, ahol ennél jóval magasabb a lekötés nélküli kamat: ezek a Gránit Bank, a Cofidis (egykori Cetelem) és a MagNet Bank:

| számla neve | havi díj | kamatszámítás módja | éves kamat (EBKM) |

|---|---|---|---|

| Gránit Prémium Megtakarítási Számla | 0 Ft | jegybanki alapkamat – 1,70% | 4,55% (4,65%) |

| MagNet Apránként Megtakarítási Program | akciósan: 0 Ft normál: 150 Ft/célrögzítés | jegybanki alapkamat – 2,50% (min. 0,2%) | 3,75% |

| Gránit Kamat Plusz számlacsomag látra szóló kamata | 0 Ft | jegybanki alapkamat – 3,00% | 3,25% |

| Cofidis Takarékszámla | 0 Ft | fix | 3,50% (3,56%) |

| Gránit Megtakarítási számla | akciósan: 0 Ft normál: 100 Ft | fix | 2,00–2,50% |

| MagNet Adócsillapító Tartós Megtakarítási Számla (TMSZ) | 0 Ft | jegybanki alapkamat – 4,00% | 2,25% |

Forrás: money.hu megtakarítási számla kalkulátor

2026.02.26–i állapot

Ezeknél a számláknál nem az a lényeg, hogy kiemelkedő hozamot érj el, csak annyi a cél, hogy a könnyen hozzáférhető pénz is termeljen valamennyi kamatot, és legalább részben kompenzálni tudja az inflációt. A kamatjövedelem 28%-át így is le kell adózni (ezt a bank automatikusan levonja, az adóbevallásban nem kell feltüntetni).

Megtakarítás 5 millió forintig: mibe fektesd?

Akár 20.000, akár 5.000.000 forintot fektetnél be, ha megvan a szükséges vésztartalékod, akkor az állampapír egy kockázatmentes, de ahhoz képest magas kamatot fizető befektetés lehet, ami nem igényel különösebb szakértelmet.

A Kincstárnál, egy banknál vagy egy befektetési szolgáltatónál kell értékpapírszámlát nyitnod, és megvásárolnod azt az állampapírt, ami megfelel a befektetési időtávodnak és a kamatelvárásaidnak. Ha csak rövidebb ideig tartanád meg, mint a tényleges futamidő, akkor vissza tudod váltani a tőke 1 százalékának megfelelő díjért. Vagyis ha egymillió forintot fektettél be, akkor 10.000 forint lesz a visszaváltási díj. Az időarányos kamatot ez nem érinti, azt ettől függetlenül is mindenképp megkapod, ami így rövid időn belül képes lehet kompenzálni a díjból fakadó veszteséget.

A legnépszerűbb, jelenleg is vásárolható magyar állampapírok az alábbi futamidővel és kamattal érhetőek el:

| Állampapír neve | Futamidő | Inflációkövető? | Aktuális kamat |

|---|---|---|---|

| Fix Magyar Állampapír (FixMÁP) | 5 év | Nem. | 7,00% |

| Magyar Állampapír Plusz (MÁP Plusz) | 5 év | Nem. | 6,50–7,50%(átlag: 7%) |

| Bónusz Magyar Állampapír (BMÁP) | 6 év | Nem, a kamat a 3 hónapos Diszkont Kincstárjegy átlaghozama + 0,75–1% kamatprémium. | 6,94% |

| Prémium Magyar Állampapír (PMÁP) | 10 év | Igen, előző évi infláció + 0,1% kamatot fizet. | 6,00% |

Forrás: money.hu állampapír kalkulátor

2026.03.03-i állapot

5, 6 vagy 10 év közötti futamidőt választhatsz. A MÁP Plusz esetében viszont előny, hogy minden évben van 5 olyan nap, amikor díjmentesen visszaváltható, így némi megkötéssel 1-4 éves állampapírként is funkcionál.

Az alacsony kockázat mellett az állampapír másik előnye, hogy sok megtakarítással ellentétben adómentes: kamatnyereség után nem kell kamatadót, sem szochót fizetni, ami normál esetben 15 százalék szja-t és 13 százalék szochót jelentene.

A legjobb állampapír-kamatokat listázó, naprakész cikkünket itt találod:

5-10 milliós összeg: mibe érdemes fektetni 2026-ban?

Ha 5-10 milliót is befektetnél, akkor már rendelkezésedre áll akkora összeg, hogy nem kell mindet szuperbiztos állampapírban tartanod, hanem némileg magasabb kockázatot is bevállalhatsz a nagyobb hozam érdekében. Ez nem azt jelenti, hogy kezdj el egyesével részvényeket vásárolni, hiszen fontos a diverzifikáció, vagyis a kockázatok megosztása minél több eszköz között. A részvények ára miatt ezekből egyesével nem tudnál olyan sokat venni, hogy kellően diverzifikált portfóliód legyen: egy-egy cég rosszabb teljesítménye túlzottan negatív hatással lehet a hozamodra.

Az egyedi részvényeknél biztonságosabb megoldás, ha olyan befektetési alapba fektetsz, ami mögött főleg részvények állnak, akár több százféle. A tőzsdén kereskedett indexkövető alapokat ETF-nek hívják, ezek szintén képesek teljes tőzsdéket, iparágakat vagy régiókat lefedni. Az említett értékpapírokat befektetési szolgáltatókon keresztül tudod megvenni:

Add meg adataidat, és ingyenes segítséget kapsz megtakarításaidhoz! A money.hu partnere, az Equilor elismert befektetési szakértője fog hívni téged.

Hogyan segít neked az Equilor szakértője?

- megválaszolja a kérdéseidet

- tájékoztat a piacon elérhető aktuális befektetésekről

- bemutatja az infláció feletti hozamokat kínáló lehetőségeket

Ne hagyd el addig az oldalt!

Ezeknél az eszközöknél (az osztalékot leszámítva) a hozamot az árfolyamváltozás különbsége adja, vagyis hogy drágábban adod el a befektetési jegyet, ETF-et, mint amennyiért megvetted. Az árfolyamok azonban hajlamosak az ingadozásra, így ha ilyen eszközökbe fektetsz, akkor legalább 5 éves távban célszerű gondolkodnod. Ennyi idő alatt, ha esett is időnként az árfolyam, jobb eséllyel tudsz pozitív eredménnyel kiszállni. Ez azonban nem garantált, ezért jól meg kell gondolnod, mibe fektetsz.

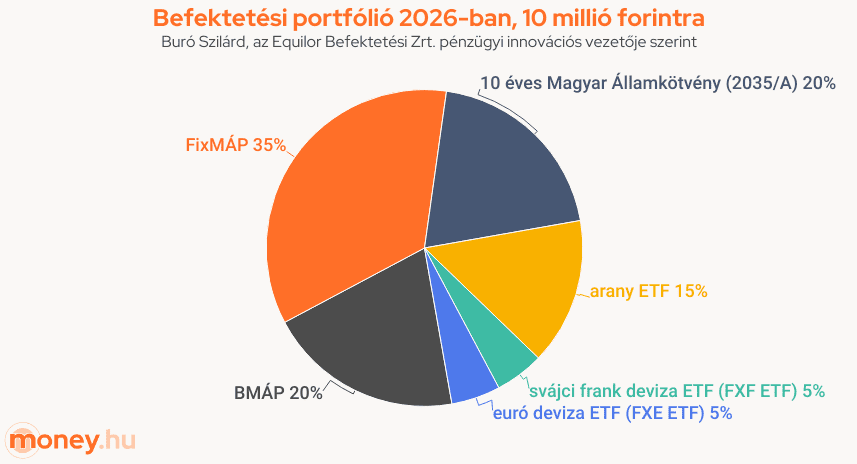

Buró Szilárd, az Equilor Befektetési Zrt. pénzügyi innovációs vezetője, több évtizedes tapasztalattal rendelkező pénzügyi szakember például azt nyilatkozta nekünk, hogy ekkora összeget 2026-ban így is 75 százalékban magyar állampapírokba fektetne, a fennmaradó rész pedig arany- és deviza-ETF-ekbe kerülne.

Egész pontosan nála így nézne ki most egy 10 millió forintos befektetési portfólió:

- 35% Fix Magyar Állampapír (FixMÁP)

- 20% Bónusz Magyar Állampapír (BMÁP)

- 20% 10 éves Magyar Államkötvény (2035/A)

- 15% arany ETF

- 5% svájci frank deviza ETF (FXF ETF)

- 5% euró deviza ETF (FXE ETF)

Ezek az arányok az egyéni igényeknek, céloknak megfelelően változhatnak. Személyre szabott tanácsokért kérj szakmai segítséget!

Add meg adataidat, és ingyenes segítséget kapsz megtakarításaidhoz! A money.hu partnere, az Equilor elismert befektetési szakértője fog hívni téged.

Hogyan segít neked az Equilor szakértője?

- megválaszolja a kérdéseidet

- tájékoztat a piacon elérhető aktuális befektetésekről

- bemutatja az infláció feletti hozamokat kínáló lehetőségeket

Ne hagyd el addig az oldalt!

Bár közel 10 éves államkötvényről is szó van, aminek a lejárata távolinak tűnhet, de a szakértő szerint ez esetben nem a lejáratig történő megtartással lehet sikeres befektetést elérni. A jelenleg 6,3 százalékos hozamot biztosító 15 éves államkötvény lehetőségét éppen az adná, hogy amennyiben a piaci kamatok csökkenni kezdenek, akkor ennek a hozama is tovább csökken, vagyis a kötvény árfolyama emelkedik, és időarányosan a befektető akár lényegesen nagyobb hozamot is elérhet a 6,3 százaléknál, ha egy nagyobb kamatcsökkenési hullám után eladja az eszközt (egy egyszázalékos hozamcsökkenés egy 10 éves értékpapír esetén 10 százalékos árfolyam-emelkedést jelent).

A megnövekedett bizonytalanságban újra előtérbe kerültek bizonyos befektetések, amik kifejezetten jól teljesítenek, úgymint az arany vagy a devizák közül a svájci frank és a japán jen. Izgalmas lehet az euró deviza alakulása is, ami már eddig is sokat erősödött a dollárral szemben, de a 2026-os évben nagyobb lendületet is szerezhet. Ezek természetesen lényegesen magasabb kockázattal bíró eszközcsoportok, de a szakértő szerint megfelelő arányban adagolva egy portfólióban jó lehetőséget biztosíthatnak a magasabb hozamú befektetések arányos megjelenítésére.

A 15% kamatadót és a 13% szochót legálisan 0%-ra csökkentheted, ha Tartós Befektetési Számlát, vagyis TBSZ-t nyitsz, arra vásárolsz értékpapírokat, és a gyűjtőéven kívül 5 évig nem veszed ki a pénzt. A gyűjtőév lezárultával, az ún. lekötési időszakban új befizetéseket már nem teljesíthetsz, de a meglévő egyenleg felhasználásával kereskedhetsz értékpapírokkal. Hasonló logika alapján működik a nyugdíj-előtakarékossági számla, vagyis a NYESZ, aminél a befektetés szintén adómentessé válik, ha eléred a nyugdíjkorhatárt, és ha a számlanyitás óta eltelt legalább 10 év. TBSZ és NYESZ is nyitható befektetési szolgáltatóknál:

Add meg adataidat, és ingyenes segítséget kapsz megtakarításaidhoz! A money.hu partnere, az Equilor elismert befektetési szakértője fog hívni téged.

Hogyan segít neked az Equilor szakértője?

- megválaszolja a kérdéseidet

- tájékoztat a piacon elérhető aktuális befektetésekről

- bemutatja az infláció feletti hozamokat kínáló lehetőségeket

Ne hagyd el addig az oldalt!

Bár munkahelyi bónusznál ritka ekkora összeg, de ha mondjuk öröklés vagy más egyéb révén 20-30 millió forintot fektetnél be, akkor az Equilor szakértője ehhez is adott tippeket:

Megéri állampapírba fektetni a bónuszomat, ha lehet, hogy idő előtt szükségem lesz a pénzre?

Igen, sok esetben még így is megéri. A magyar lakossági állampapírok lejárat előtt is visszaválthatók 1%-os díj mellett.

Az időarányos kamatot ilyenkor is megkapod, így rövidebb tartás esetén is lehet pozitív a hozamod. A MÁP Plusz ráadásul évente 5 napon keresztül díjmentesen visszaváltható, ami különösen rugalmas megoldássá teszi.

Érdemes részvényekbe fektetni a bónuszt?

5–10 millió forintnál már megjelenhetnek a részvényjellegű befektetések, de nem egyedi részvények formájában.

A diverzifikáció (kockázatmegosztás) miatt célszerűbb befektetési alapokat vagy ETF-eket választani, amelyek akár több száz vállalat papírjait tartalmazzák. Ezek hosszabb, legalább 5 éves időtávra ajánlhatók, mert az árfolyamuk rövid távon ingadozhat.

Fontos, hogy magasabb hozamlehetőség mindig magasabb kockázattal jár, ezért az arányokat a saját kockázattűrő képességedhez kell igazítani.

Miért érdemes aranyat vagy deviza ETF-et venni a bónuszból?

Az arany és bizonyos devizák (például svájci frank) jellemzően válságos, bizonytalan időszakokban teljesítenek jól.

Egy kisebb arányú arany- vagy deviza-ETF segíthet csökkenteni a portfólió teljes kockázatát, mert ezek az eszközök nem mindig mozognak együtt a részvény- vagy kötvénypiaccal.

Fontos azonban, hogy ezek önmagukban kockázatos befektetések, ezért inkább kiegészítő elemként, nem pedig domináns arányban érdemes őket tartani!

Hova fektessem a munkahelyi bónuszomat 2026-ban?

Ez elsősorban az összeg nagyságától és az időtávtól függ.

- Ha még nincs vésztartalékod, akkor először azt építsd fel.

- 5 millió forintig az állampapír az egyik legegyszerűbb és legbiztonságosabb megoldás.

- 5–10 millió forint felett már érdemes lehet a portfólió egy részét ETF-ekbe, aranyba vagy devizaeszközökbe tenni, de még így is az állampapír a hangsúlyos, ha biztonságra törekszel.

Azon kívül, hogy mi fizet most a legtöbbet, az is lényeges kérdés, hogy mikor lesz szükséged a pénzre.

Mekkora hozam érhető el ma magyar állampapírral?

A jelenleg elérhető lakossági állampapírok jellemzően legfeljebb 6–7% körüli kamatot kínálnak.